电化学储能是利用化学电池将电能储存起来并在需要时释放的储能技术及措施。从技术路线看,可分为锂离子电池、铅蓄电池、液流电池和钠硫电池等,以技术经济性较为突出的锂离子电池为主流。从产业链看,可分为上游电池材料、中游储能系统及集成、下游电力系统储能应用。

根据CNESA数据,2021年我国电化学储能累计装机容量为5.51吉瓦,约占我国已投运电力储能项目装机容量的12%,同比增长68.5%。CNESA在保守场景下预计,2021-2025年电化学储能累计规模复合增长率为57.4%,呈高速增长态势。

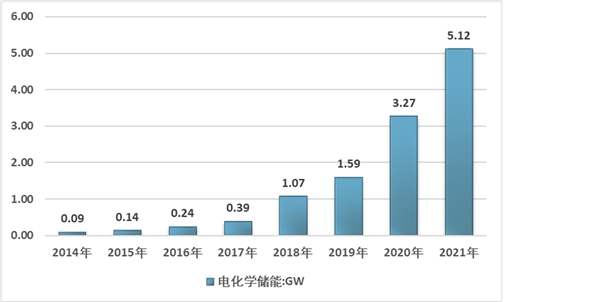

2011年中国电化学储能累计装机规模5.12GW,相比2020年的1.85GW增长了两倍多。

2014-2021年中国电化学储能累计装机规模

资料来源:CNESA

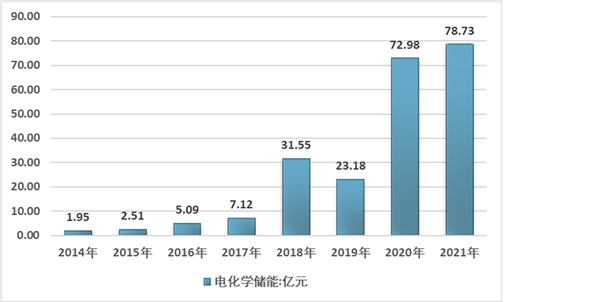

受2021年电化学储能累计装机规模大幅增长,带动了国内电化学储能市场规模再2021年突破78亿元,同比增长7.9%。

2014-2021年中国电化学储能市场规模

资料来源:CNESA

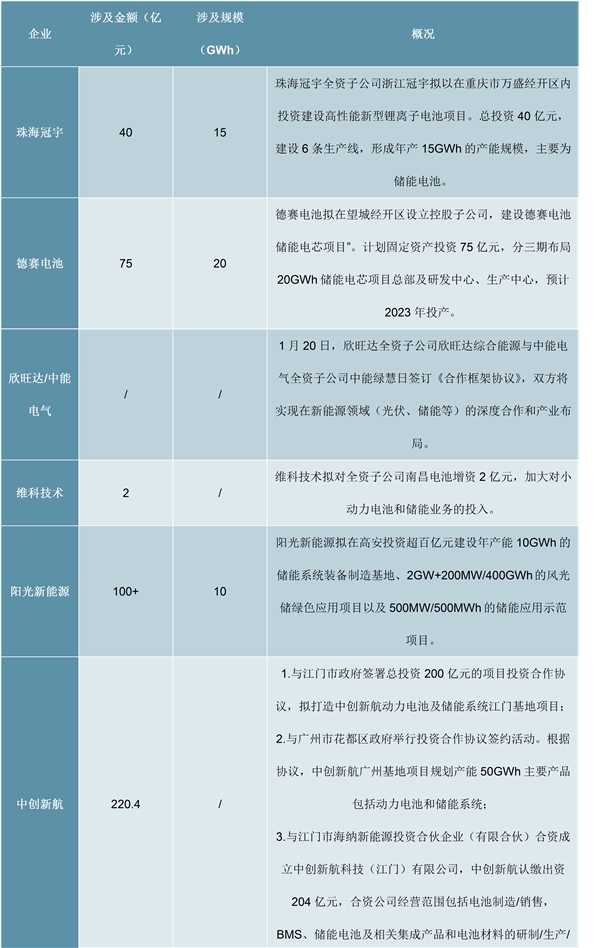

电池储能系统集成、安全防护等技术不断升级,液流电池、压缩空气储能等长时储能技术不断突破,得到了越来越多的资本和市场认可,产能和项目规划都在紧锣密鼓进行中。据不完全统计,2022年开年以来,国内投扩建储能项目涉及金额达540.44亿元,涉及规模超81GWh。

2022年国内储能项目建设情况

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

锂电池材料行业发展有利因素及不利因素

2020锂电池隔膜行业市场发展趋势分析,干法完全进口替代湿法正

2020锂电池隔膜行业市场发展趋势分析,(内附:干法、湿法工艺

我国新能源设备市场发展分析,锂电池设备及光伏设备发展空间

锂电池行业分析,下游产业链驱动行业高速发展

2020新能源汽车锂电池供需关系分析,高端产能供不应求,低端产

2020锂电池行业全球市场竞争格局分析,中日韩三足鼎立龙头企业

2020锂电池行业市场竞争格局,锂电装备行业集中度将持续提升设

锂电装备行业企业,有望受益锂电池龙头企业的大幅扩产保持高

2020锂电池主要材料分析,锂电负极材料行业集中度高

2020锂电池行业市场竞争格局分析,中国锂电池市场增长迅速龙头

20203C产业锂电池行业市场需求分析,5G换机潮有望带动3C产业锂电