珠宝首饰及有关物品的制造是指以金、银、铂等贵金属及其合金以及钻石、宝石、玉石、翡翠、珍珠等为原料,经金属加工和连结组合、镶嵌等工艺加工制作各种图案的装饰品的制作活动。

根据国家统计局制定的《国民经济行业分类与代码(2017)》,中国把珠宝首饰及有关物品的制造归入工艺品及其他制造业(国统局代码C24)中的工艺美术品制造中,其统计4级码为C2438。

目前行业较为通用的划分是以贵金属及贵金属加上宝石作为主要分类方法,主要分为黄金珠宝首饰、K金珠宝首饰、铂金珠宝首饰和其他珠宝首饰,其他珠宝首饰包括了钻石、玉石、银、钯金、珍珠等珠宝首饰。

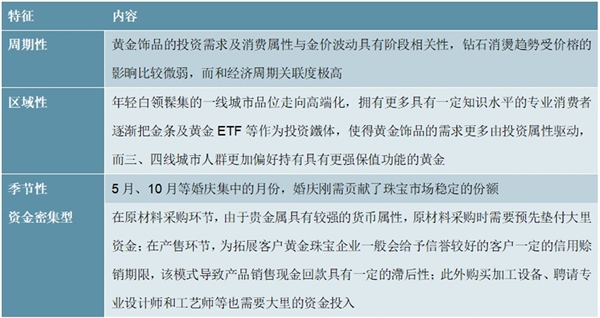

图表:中国珠宝行业特征分析情况

资料来源:锐观咨询整理

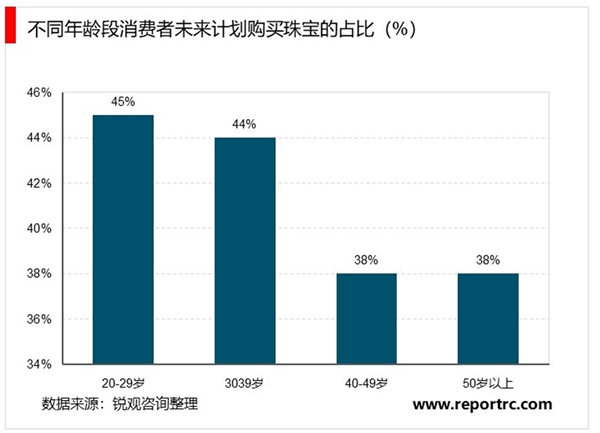

珠宝镶嵌增长驱动力之一:消费群体增加

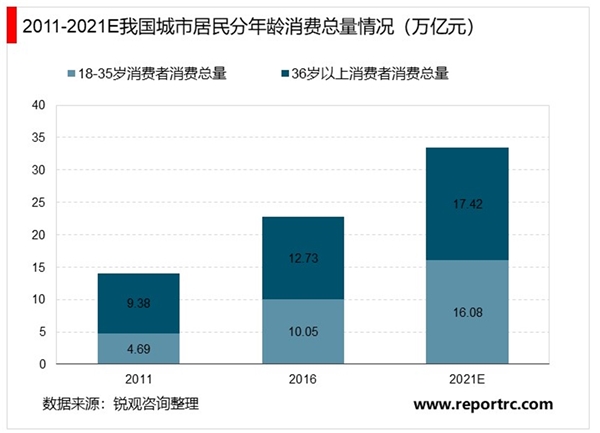

除了普惠型的宏观经济增长影响,消费群体年龄结构变化,对镶嵌品类的影响更为积极。年轻一代成消费主力,推动未来珠宝消费。中国年轻一代(80后)已成我国消费主力,20-29岁、30-39岁消费者未来计划购买珠宝的占比分别为45%、44%,远高于40岁以上消费者的38%左右水平。

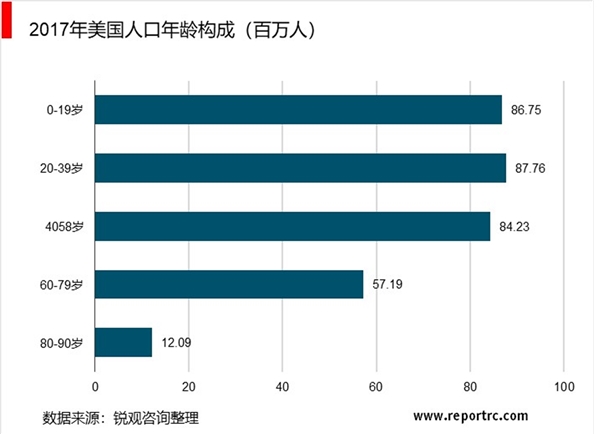

从人口结构和消费者行为上看,我国钻石行业具备更大的成长潜力。部分调研显示,Gucci超过50%的销售额由千禧一代贡献。千禧一代和Z世代创造了我国超过80%的钻石需求。相对于其他发达国家,我国的千禧一代将具备更强的购买能力:1)预测2035年我国千禧一代整体购买力将超过美国的千禧一代;2)研究发现,中国千禧一代奢侈品购买习惯以及养成,他们在较小的年龄就开始以较高的频率购买奢侈品。

2010-2019年中国珠宝行业的新成立企业数量整体上呈现增长趋势,2019年新成立企业数量为424家,截至2020年3月15日,新成立企业数量67家。

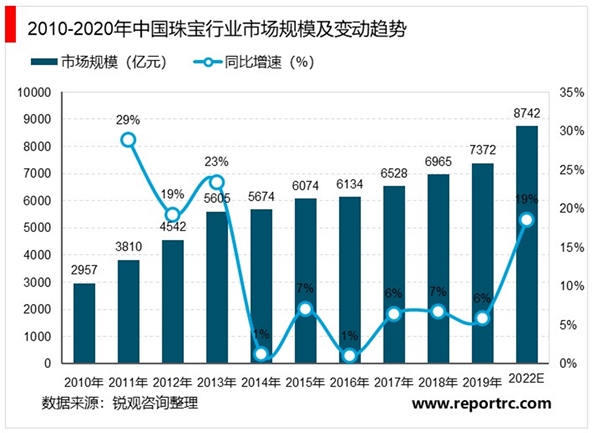

根据Euromonitor数据,2010-2018年我国珠宝行业的市场规模逐年增长,2018年,我国珠宝行业市场规模为6965亿元,同比增长6.7%。未来随着人均可支配收入和经济实力提升,有望对珠宝的高端产品如钻石、铂金、黄金、红蓝宝石等需求继续提升,推动行业总销售规模继续提升,预计至2022年有望达到8742亿元,在2018~2022年期间的CAGR预计约为5.85%。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

珠宝首饰行业发展有利因素及不利因素

2020珠宝行业市场竞争格局分析,行业企业龙头集聚效应持续加强

2020珠宝行业市场发展趋势分析,我国珠宝行业正由数量型增长转

中国动力电池行业分析,动力电池装机量接近57GWh

齿轮行业市场需求分析,工程机械市场稳定带动齿轮传动行业市

新冠疫情激发全民健康意识,智能手表健康定位再获关注

汽车检测市场分析:机动车存量市场增加,检测站供需矛盾突出

2020工业气体行业市场发展趋势分析,国家政策积极推进行业发展

2019锂电设备行业市场发展趋势分析:锂电设备行业集中度将进一

中国医药行业主要进入壁垒

2020电子气体概述及工业气体发展历史分析

激光加工设备行业情况及主要进入壁垒