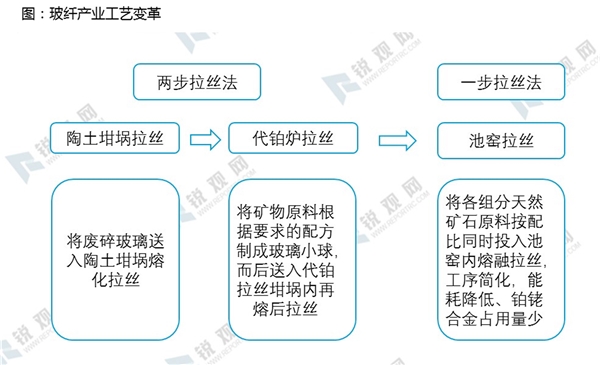

我国玻纤行业经历过陶土坩埚拉丝、代铂炉拉丝生产技术,当前以池窑生产为主,准入门槛是粗纱产能不低于 5 万吨,细纱产能不低于 3 万吨。平均来看,每万吨玻纤纱产能投放需要的资金规模约为 1.3-1.5 亿元。因此,投建一条新的窑炉需要初始投入资金至少4 亿元以上,玻纤行业是典型的重资产行业。

资料来源:锐观咨询整理

2019 年新的生产线投建冲击明显减少(产量增加主要源自于 2018 年下半年的生产线投产带来 2019 年有效产能增加),泰山玻纤和巨石成都因老厂搬迁,原有产能陆续关停,带来 2020 年的有效产能减少,外加行业低端产品盈利情况较差,诸多小厂的扩建计划、开工计划都向后延迟。因此,2020 的新增产能可能主要来自于巨石集团的桐乡智能线 2(年产 15 万吨),其次就是伴随着建新停旧的中国巨石成都新基地(年产 25 万吨)、泰山玻纤的新厂 F07 线(年产 8 万吨),预计点火时间为今年四季度前后,考虑到冷修及停产,全年有效净新增产能几乎为零,电子纱领域供给暂未有新的投产计划。

除此之外,行业内还存在着坩埚法中碱纱等落后产能,由于 2019 年以来无碱纱价格的下跌,价格较中碱纱差异缩小,以及环保成本的增加,部分坩埚法产能陆续退出市场。

表 :影响玻璃纤维行业发展的产业政策情况

资料来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

玻璃纤维行业发展有利因素及不利因素

图书出版发行行业监管体制及主要政策

轨道交通运营维护行业监管部门和主要政策及有利因素及不利因

会展行业监管体制及监管政策

电声行业发展现状趋势及主要监管体制及主要政策

LED照明行业主要法律法规及政策及有利因素及不利因素

工业气体行业主要政策及行业进入壁垒

金属包装行业进入主要壁垒和监管体制及法律法规及政策

2020互联网医疗行业发展趋势分析:政策日益明朗,“互联网+医

2020装配式建筑行业市场发展趋势分析,“环保趋严+劳动力紧缺

2020车联网行业市场发展趋势分析,政策落地速度超预期推动车联

2020工业气体行业市场发展趋势分析,国家政策积极推进行业发展