从限制新增产能到淘汰落后产能。按照《中国统计年鉴》,2018年国内规上电解铝产能达到4051万吨,较2011年增长84%,期间年均复合增速7.91%。电解铝产能、产量较快增长的同时,也产生了违规建设、产能过剩、无序竞争等问题,从2013年到2018年,国家采取限制行业产能扩张速度、淘汰落后产能、促进技术进步、规范产业链发展和环境保护等措施优化电解铝产业。

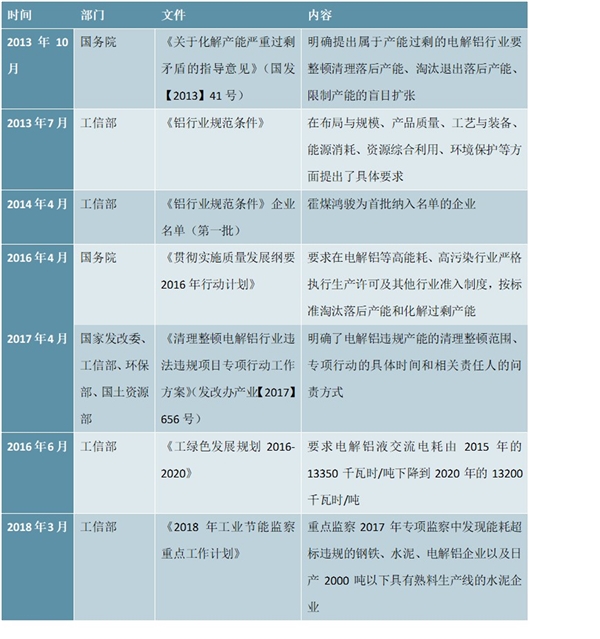

2013年10月,国务院发布《关于化解产能严重过剩矛盾的指导意见》,针对钢铁、电解铝等产能过剩行业提出:严禁建设新增产能项目,各地方、各部门不得以任何名义、任何方式核准、备案产能严重过剩行业新增产能项目,各相关部门和机构不得办理土地(海域)供应、能评、环评审批和新增授信支持等相关业务;清理整顿建成违规产能、淘汰和退出落后产能。但由于前期部分获批项目的陆续投产,2013年后,电解铝仍然有新增产能。

2017年4月,发改委、工信部、国土资源部、环保部联合出台《清理整顿电解铝行业违法违规项目专项行动工作方案的通知》,明确了电解铝违规产能的清理整顿范围、专项行动的具体时间和相关责任人的问责方式。同时,2017年环保部发布《京津冀及周边地区2017年大气污染防治工作方案》,电解铝等行业面临的环保政策趋严。在行业、环保的双重政策压力下,部分违规、落后电解铝产能陆续关停,小、散、乱企业一定程度上出清,大型、合规和先进企业受益,有效改善行业供给格局。

图表:2013年至2019年电解铝行业重要文件梳理

未来新增电解铝产能或将有限。中长期看,电解铝行业产能收缩格局不变,无序产能扩张已被严格禁止,未来国内电解铝行业产能的天花板为当前合规产能增量加上产能置换增量与特殊地区批建产能,产能供给增长空间有限。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

图书出版发行行业监管体制及主要政策

轨道交通运营维护行业监管部门和主要政策及有利因素及不利因

会展行业监管体制及监管政策

电声行业发展现状趋势及主要监管体制及主要政策

LED照明行业主要法律法规及政策及有利因素及不利因素

工业气体行业主要政策及行业进入壁垒

金属包装行业进入主要壁垒和监管体制及法律法规及政策

2020互联网医疗行业发展趋势分析:政策日益明朗,“互联网+医

2020装配式建筑行业市场发展趋势分析,“环保趋严+劳动力紧缺

2020车联网行业市场发展趋势分析,政策落地速度超预期推动车联

2020工业气体行业市场发展趋势分析,国家政策积极推进行业发展

2020物联网行业市场发展趋势分析,政策红利加5G融合多种技术交