1)需求端:行业目前仍处于高景气周期,主要公司的业绩高增长有望延续。2020年后是市场普遍关注的焦点,我们认为2020年后行业景气度仍有望延续,一是医疗IT符合行业发展大趋势,目前渗透率仍低,有较大发展空间;二是参照美国经验,后续政策可能将继续引导电子病历等重点项目建设;三是医院的信息化投入在不断增加;四是医保等建设都将逐步推行,给整个医疗IT领域带来明显的拉动作用。

2)供给端:从市场格局来看,目前市场由分散走向集中的趋势明显,一是主要公司大额订单数量不断增加,医院对整体化建设的需求明显提升;二是未来电子病历等软件向更高层次建设,产品复杂度的提升将有利于大型企业。

我们认为,对于未来,在客户数量上具备优势,销售网络深度广度优势明显,DRGs、医联体等细分领域具有卡位优势,并能够持续投入研发的公司将在行业内逐渐获得更大份额。

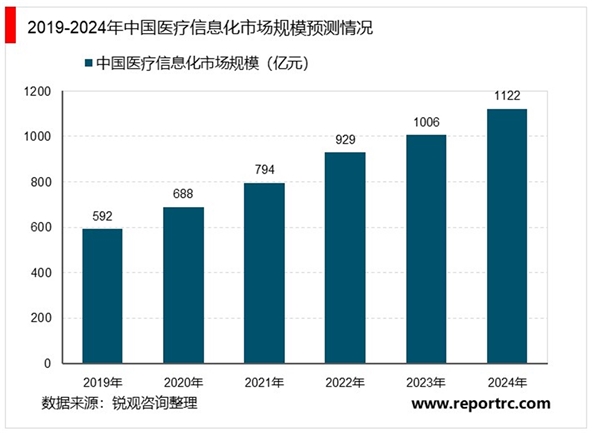

1、多维度分析行业,景气度在2020年后有望延续

1目前行业高景气:政策催化下,电子病历等需求释放带动行业发展目前行业在电子病历、医联体、DRGs、医保信息化等领域均具有重要政策的催化,我们将相关的政策目标及具体的建设计划总结如下:

表:医疗IT领域重点政策目标及建设计划

资料来源:公开资料整理

根据市场相关数据测算,中性估计2018-2020年电子病历建设的空间在310.32亿元,2018-2020年对应的市场空间增加了近20%(与IDC预测相比)。

表:2018-2020年国内电子病历市场规模测算

资料来源:公开资料整理

2、多维度看2020年后行业高景气有望延续

(1)空间:行业整体渗透率仍低,未来发展空间较大

目前渗透率仍低,未来发展空间大。根据CHIMA的数据,从相关政策建设的评级来看,国内目前只有不到50%的医院参与了电子病历评级,仅有20%左右的医院参与了互联互通测评,HIMSS等测评的参与度就更低。

从2018年国内临床信息化渗透率来看,多数项目仍处于50%左右的渗透率,医院提质增效仍有较大的提升空间。

(2)电子病历建设:参照美国经验,2020年后政策可能继续引导电子病历建设

美国经验:资金鼓励和“可用性”等检验目标助推实现高层次建设。2009年奥巴马政府HITECH法案,计划投入200多亿美元在全美推广使用医疗信息技术。美国电子病历渗透率从2008年的不到9%,2018年将近96%。高等级电子病历占比较高。美国共5000家左右医院,历经了近十年的建设,通过政策上的鼓励(实际资金支持)和“可用性”(达不到要求的电子病历将不予发放奖励)等目标,实现了电子病历从低等级向高等级的建设。

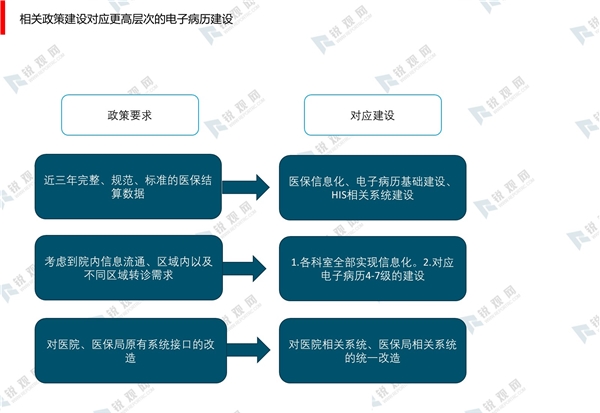

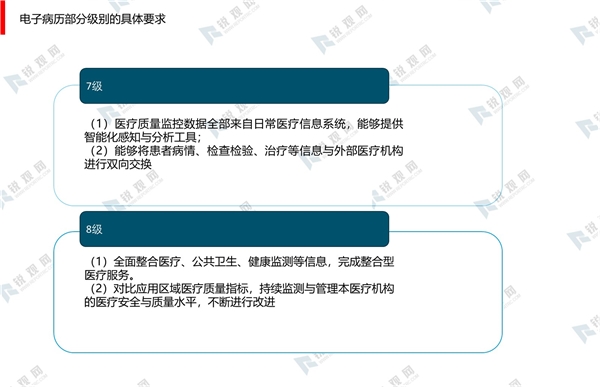

对比国内:政策大概率继续引导,医保等项目的建设也将带动。一是电子病历更高层次包含更丰富的功能,能够为医院提质增效奠定基础,同时更高层次的电子病历也有利于政府端对于医疗信息的管理;二是医联体医院间信息互通、DRGs建设等,要求电子病历向五级以及更高层次建设。例如:《关于申报按疾病诊断相关分组付费国家试点的通知》中提到,“试点城市医保信息系统能够提供近三年的完整、规范、标准化医保结算数据;可以提供分组必须的近三年的完整、规范、标准化的医疗相关数据”。这实际上对应着更高层次电子病历的建设以及医院相关信息系统改造的增量。又比如医联体的建设需要实现医疗机构间的数据互通,这实际上对应着7、8级电子病历的建设。因此,整体来看行业建设具有长期性。

资料来源:锐观咨询整理

资料来源:锐观咨询整理

(4)多项政策发力:医保信息化等领域有望成为2020年后重要动力

医保信息化建设动力:1)医保政策频出,政策改革和优化推动医保信息化行业发展。2)医保局职能整合推动信息化需求落地。3)国家医保信息平台和核心应用系统招标结束,省市级医保平台的招标将陆续进行。

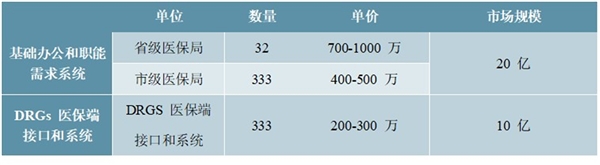

医保信息化空间:基于医保局职能执行的信息化需求、国家及省市级医保信息平台的建设和DRGs推广对医保端信息化的要求,我们预计合计30亿的医保信息化要求将在2022年前完成招标和建设,未来2-3年是建设的高峰期。本轮医保信息化的主要需求包括:医保职能带来的省市医保局信息平台和应用子系统的建设和DRGs医保端接口建设。

3、我们预测本轮医保信息化建设进程会明显加快,预计2019-2021年将是建设高峰期

理由有两点:1)原来金保一期的主导建设机构是人社部,而人社部职能多样,资金体系混乱导致建设周期拉长;本轮由新建医保局主导,拥有独立的预算体系,职能更加清晰,投招标更为有效。2)目前医保基金压力巨大,控费需求迫切,国家寄希望于新的控费机制和系统,如DRGs的运用,提高费用使用效率。因此本轮信息化建设周期短,任务重,投资周期明确。

表:本轮30亿的医保信息化市场预测

资料来源:公开资料整理

政策积极推进,DRGs需求有望在2020后逐步释放。1)进度:DRG付费国家30个试点城市名单,2019年9月-2020年12月,试点城市模拟运行;2020年12月-2021年12月,符合条件的试点城市启动DRG实际付费。2)技术规范明确,为2021年后的实际落地打下重要基础:医保局发布《国家医疗保障DRG分组与付费技术规范》和《国家医疗保障DRG(CHS-DRG)分组方案》,要求各试点城市要严格执行《分组方案》,确保26个主要诊断分类和376个核心DRG分组全国一致,并按照统一的分组操作指南,结合各地实际情况,制定本地的细分DRG分组(DRGs)。《技术规范》和《分组方案》是DRGs实际落地普及的重要基础,为长期内的普及奠定了重要基础。

根据我们先前的测算,仅考虑试点建设,中性估计市场规模20.4亿元;假设DRGs软件扩展到全国,保守估计,最后只有三级和二级医院实现,一级医院暂不考虑,给市场所带来的增量可能将超过230亿元。

表:DRGs全面铺开后,所带来的市场空间的预测

资料来源:公开资料整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。