1、功能食品的定义

功能食品一词最早出现在20世纪80年代的日本,日本厚生劳动省于1988年提出了功能食品的概念,并在1991年《营养改善法》中规定了FOSHU(foodforspecifiedhealthuses)的概念,FOSHU是指那些含有对人体健康有益成分并被官方证明有效的食品总称,也即特定保健用食品或功能食品。1996年,国际生命科学研究院欧洲分部的专家小组在“功能食品的科学概念及其功能成分应用的科学基础”研讨会上提出了功能食品的定义:“一种食品如果可以令人信服地证明对身体某种或多种机能有益处,有足够营养效果改善健康状况或者能减少患病,即可被称为功能食品”。

功能食品主要是欧美、日本对能够改善身体健康状况或减少患病的食品的一种称谓,国内更多的是对保健食品的定义,它们的本质相同,均属于食品,但适用人群范围和摄取量有微小的差异。功能食品是普通人可以日常适量摄取的食品,而保健食品更倾向于特殊人群定量摄取的食品,前者包含后者。我国功能食品一般是指具有营养功能、感觉功能和调节生理活动功能的食品,包含增强人体体质的食品、防止疾病的食品、恢复健康的食品、调节身体节律的食品、延缓衰老的食品等。

功能食品的产品可以按照消费群体和食物形态两种不同方式进行分类,按照消费群体方式可以分为营养功能性食品(保健食品)、专用功能性食品(如特殊医学用途配方食品)、防病功能性食品等;按照食物形态方式可以分为功能饮料类和功能食品类。

根据食品安全国家标准《保健食品》(GB16740-2014)的定义,保健食品是指声称并具有特定保健功能或者以补充维生素、矿物质为目的的食品。即适用于特定人群食用,具有调节机体功能,不以治疗疾病为目的,并且对人体不产生任何急性、亚急性或慢性危害的食品。在国内,保健食品特指需要取得国家食品药品监督管理部门相关审批的功能食品,允许申报的保健食品的功能范围包括:增强免疫力、辅助降血脂、辅助降血糖、抗氧化、辅助改善记忆、缓解视疲劳、促进排铅、清咽、辅助降血压、改善睡眠、促进泌乳、缓解体力疲劳、提高缺氧耐受力、对辐射危害有辅助保护功能、减肥、改善生长发育、增加骨密度、改善营养性贫血、对化学性肝损伤的辅助保护作用、祛痤疮、祛黄褐斑、改善皮肤水份、改善皮肤油份、调节肠道菌群、促进消化、通便、对胃粘膜损伤有辅助保护功能等27项功能,只有经过国家食品药品监督管理部门注册或者备案、取得“保健食品批准证书”的保健食品才可以在产品上标注保健功能。保健食品是我国独有的称谓,对应国际上多个品类。国际上并没有保健食品的说法,从概念的内容上讲,参照Euromonitor的统计口径,我国俗称的保健食品总体上对应国际上的四个品类的产品:维生素及膳食营养补充剂、传统滋补类保健品以及运动营养、体重管理等,其中维生素及膳食营养补充剂的占比最大。

功能饮料是集运动饮料、能量饮料以及其他特殊功能饮料于一身的为特殊人群提供特定健康营养功能的一大类饮料的总称。其中我国主要是在上世纪80年代开启了功能性饮料的工业化生产,源于健力宝公司生产的碳酸运动型饮料,之后伴随着红牛等品牌的注入而不断推广,特别是在21世纪之后,功能性饮料的种类增多、规模扩大,其中相关的添加物和营养成分更加丰富多样,绝大多数运动饮料以补充电解质以及维生素为主,添加物为氯化钠、葡萄糖、B族维生素、牛磺酸、咖啡因等,具备多样化的功能。

根据食品安全国家标准《特殊医学用途配方食品通则》(GB29922-2013)的定义,特殊医学用途配方食品是指为了满足进食受限、消化吸收障碍、代谢紊乱或特定疾病状态人群对营养素或膳食的特殊需要,专门加工配制而成的配方食品。该类产品必须在医生或临床营养师指导下,单独食用或与其他食品配合食用。在配方设计方面,特殊医学用途配方食品的配方设计,首先应当符合国家标准要求,同时还应符合特定疾病类型目标人群的营养特殊需求,确保可以起到为特定目标人群提供适宜的营养支持和改善其生活质量的作用。在适用人群方面,特殊医学用途配方食品适用1岁以上有特殊医学状况、对营养素有特别需求的人群,其中:全营养特殊医学用途配方食品适用于需要全面营养补充或营养支持的人群,如体弱、长期营养不良、长期卧床等患者;特定全营养特殊医学用途配方食品适用于特定疾病或医学状况下需对营养素进行全面补充的人群;非全营养特殊医学用途配方食品适用于需要补充单一或部分营养素的人群,按照患者个体的医学状况或特殊需求而使用。

2、功能食品行业现状

(1)全球保健食品市场现状

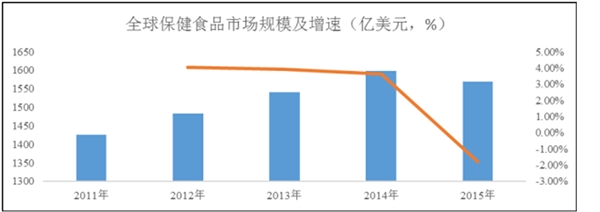

全球的保健食品市场规模2015年约为1,569亿美元,其中以维生素及膳食营养补充剂的占比最高,约为56%,其次为植物/传统保健品和体重管理产品,分别占22.8%和8.6%。

作为全球最大的保健食品市场,美国保健食品行业起步较早,已形成相对成熟和稳定的体系,涌现出一批如GNC、NBTY等具有悠久历史和重要影响力的国际品牌。人口老龄化、自我保健意识提高和监管重心后移推动了美国保健食品行业高速增长。2015年美国的保健食品市场规模为426亿美元,近5年的年均复合增速约为3.90%,其中维生素及膳食营养补充剂占比60.7%以上。美国维生素及膳食营养补充剂市场份额2015年约为271.7亿美元,同比上升4%。

美国保健食品市场呈现出高渗透率、覆盖年龄度广、消费群体巨大等特点。根据美国国家健康与营养调查(NHANES)数据显示,在美国,老龄人口的保健食品渗透率高,达到40%-60%,渗透率与年龄大小呈现出较为明显的正相关关系,但中、青(30-49岁人群)的保健食品的渗透率并未显示出与老年人(50岁以上人群)之间有明显差异。

美国市场每日消费保健食品的比例显著提高至57.6%,消费粘性强。根据2010年NHIS数据,服用保健食品的美国居民中,每月服用小于五天的占比13.3%、5-10天占比5.7%、10-20天占比12.5%、大于20天占比68.5%,其中每日服用的占比大57.6%,消费频次最高的粘性客户占比近六成。纵向来看,2000年该比例仅为34%,10年来粘性用户比例不断提升,这在一定程度上证明了保健食品消费者的使用口碑。消费者消费历史方面,服用历史1-5年的占比36.1%,5-10年占比11.8%,10年以上占比20.8%。这显示健康食品消费观念已被人群广泛接受,成为消费习惯。

(2)我国保健食品市场现状

近年来,国民收入水平不断提高、人口老龄化引发的慢性病管理需求提升、城市化及生活环境的问题、亚健康状态普遍引发人们对健康、营养的关注,成为我国功能食品行业发展的重要驱动力,行业正处于高速增长的阶段。

①行业概况

A.行业增速快和人均消费低,发展前景好

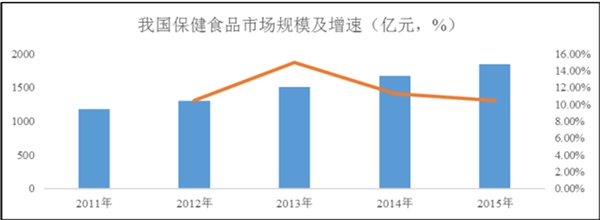

中国保健食品行业起步于20世纪80年代初,经历过起步、成长、竞争发展、信任危机、盘整复兴等阶段,目前正处于高速增长的阶段。根据Euromonitor的统计,2015年,全球保健食品市场规模达到1,569亿美元,其中,美国的保健食品市场规模为426亿美元,近5年的年均复合增速约为3.90%;我国的保健食品市场规模约为1,851亿元,近5年的复合增速为11.61%,其中维生素及膳食营养补充剂占比最高,约为1,093亿的市场规模,占比达55%。相比于美国、澳大利亚、新西兰等发达国家,中国保健食品行业起步时间较晚,美国、澳大利亚、新西兰等发达国家的保健食品行业已经进入成熟稳定阶段,中国保健食品的行业增长率依然保持较高水平,可提升空间较大。普华永道思略特估计未来五年中国保健食品市场将新增1,000亿元规模。

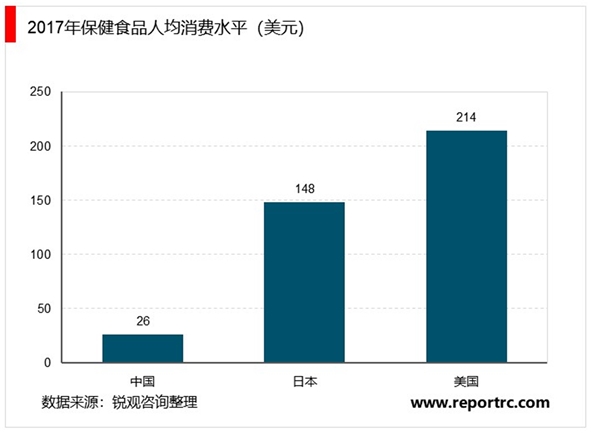

我国保健食品行业起步晚,基础小,成长快。近几年,我国保健食品市场规模增长迅速,保持年均超过10%的速度增长;但与美国等发达国家相比,我国保健食品人均消费水平还相对较低,2017年,我国保健食品人均消费水平为26美元,而美国和日本的人均消费分别为214美元和148美元,为我国人均水平的8.23倍和5.69倍。

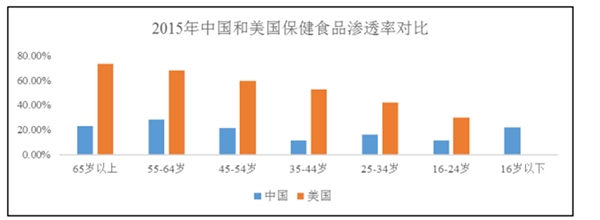

我国保健食品渗透率整体水平在20%左右,人口结构的两端55岁以上和16岁以下人群中渗透率相对较高,中间年龄段(16~44岁)人群渗透率较低,在10%~15%左右。对比美国,美国各年龄段保健食品渗透率普遍高出我国20%以上,整体渗透率较高,并且呈现随年龄增长使用频率增大的趋势。

相较于发达国家,从保健食品人均消费水平和渗透率两个指标来看,我国保健食品行业仅仅出于起步阶段,未来空间广阔,发展前景良好。

B.国内保健食品行业市场集中度低,市场格局仍未定型

与美国、澳洲等国外成熟市场不同,我国整体保健食品市场格局仍稍显松散,缺乏具有绝对统治力的龙头企业。国内尚缺乏具有全国知名度的保健食品品牌,但国际品牌的大量涌入必将倒逼保健品产业改革,未来行业朝向合规、集中方向发展趋势不可逆转,以传统中医药学为基础也将成为中国保健食品的独特优势。

C.中国80/90后将带来健康、有机和保健食品的快速普及

美国的60-70年代生人,作为婴儿潮的下一代生活富足程度较上一辈有较大改善,在成为消费主力时带来了健康、有机和保健食品的迅速普及。中国的90后和美国60-70年代生人相似,随着90后站上消费主舞台,在快节奏和高强度的现代社会中,亚健康状态人群扩大,有利于保健食品向青壮年群体渗透。新生代消费者群体的崛起叠加消费观念转型将有效扩容保健食品市场的整体需求。我国的保健食品将进入渗透率和粘性比率提升的快车道。

②细分品类快速增长

维生素及膳食营养补充剂是全球各国保健食品中占比最大的细分品类,尤其在亚洲各国,占比均近50%,此外还有体重管理、运动营养、传统滋补类保健品等细分品类。

2015年,中国保健食品市场中维生素及膳食补充剂占比最大为54.8%,规模超过1,000亿元,过去5年年均复合增长率(CAGR)为11.7%。维生素及膳食营养补充剂中,免疫调节类产品比重最大,达到23%,过去5年保持较快增速(CAGR12.0%),份额已超越增速放缓的骨骼健康类产品(占比22.1%,CAGR7.8%);女性健康类产品增长最快,其后是能量补充类产品,二者CAGR均超14%。

③销售渠道业态丰富,与行业所处阶段相关

不同国家/地区保健食品消费的渠道差异很大,这与行业的成熟度有一定关系。直销通常出现在行业成长初期,因此保健食品渗透率越低的国家直销占比越高,比如中国。随着保健食品渗透率和人均消费量的提升,保健食品的销售渠道逐步向非直销的药店、商超、专卖店延伸,此外随着消费者结构和习惯的变化,电商渠道也在近几年有了快速的发展。

(3)功能饮料添加剂市场概况

①美国功能饮料行业运行成熟,保持稳健成长

自2002年以来,美国能量饮料行业发展迅速,根据Euromonitor数据,美国能量饮料行业销售额2016年达到150亿美元,其中增速在2008年之后维持在8%左右,保持稳定的增速。其中能量饮料在软饮料行业销售额中占比也由2002年的0.94%提升至2016年的7.61%。整个行业步入成熟稳定发展期。Euromonitor预计未来美国能量饮料市场维持5%左右的增速平稳运行,其中能量饮料占软饮料比例将不断上升,2021年可达到8.41%的水平。整体上看,日益提升的健康诉求为能量饮料市场提供源源不断的发展动力,未来市场依旧可观。

②我国功能饮料市场处于初级发展阶段,市场规模发展迅速

经过多年发展,我国饮料行业已基本形成了碳酸类、果蔬汁类、瓶装水类、牛奶/酸奶类、即饮茶类、功能饮料六种类型饮料的基本格局。随着消费群体、消费理念以及消费习惯的转变,主流消费群体从碳酸饮料过渡到茶饮料后又过渡到健康饮料,功能饮料所占份额在不断提高。根据Euromonitor数据,功能性饮料包括运动饮料和能量饮料,其中2011年我国功能饮料的销售额为149.28亿元,2016年为371.13亿人民币,预计2021年市场份额可达到617.77亿元。根据GlobalData《2017全球即饮软饮料市场7大创新趋势》报告指出,美国、中国、巴西、墨西哥、德国是全球前五大软饮料市场,其中中国市场达到970万升,并且在未来5年将仍会有5.1%的增长,从全球主要品类的增长预测来说,增长最快的是能量饮料,达到7.9%。而中国功能性饮料占软饮料品类销量份额也在不断上升,由2011年的5.19%上升到2016年的8.67%,功能饮料市场规模增长迅速。虽然我国功能饮料市场规模增长迅速,人均消费量从2010年的0.8升增长至2015年的1.6升,但美国等发达国家的人均消费量已达22.1升,不及美国等发达国家的1/10,我国功能饮料市场仍处于初级发展阶段。功能饮料市场潜力巨大。

③依托功能饮料市场需求快速增长,食品添加剂产品受益

在功能饮料行业中,已形成了以水+食品添加剂为上游、以功能饮料生产+加工+包装为中游和饮料的分销的产业链条。其中依托整个功能饮料的市场空间,在上游环节中掌握独家原材料的企业在产品端上异军突起。功能性饮料的种类增多、规模扩大,相关的添加物和营养成分亦更加丰富多样,特别是伴随着消费者对于健康化的诉求提升,维生素、矿物质、咖啡因、植物提取物、不含防腐剂等产品迅速流行。依托着功能饮料的需求逐年上升,以及国内市场环境变化及消费者进一步了解具体功效,相关功能添加剂在下游市场的应用逐步增加,形成一个良好的循环加强模式。功能饮品的需求的持续走高必将拉动功能饮料添加剂需求的提升。

(4)我国特医食品市场概况

①特医食品注册管理办法出台,激活特医食品市场

2016年3月,国家食品药品监督管理总局正式公布了《特殊医学用途配方食品注册管理办法》,并于2016年7月1日起实施。2016年11月,国家食药监总局发布《特殊医学用途配方食品临床试验质量管理规范(试行)》。2017年9月,国家食药监总局发布的《关于特殊医学用途配方食品注册申请材料项目与要求(试行)(2017修订版)》《特殊医学用途配方食品稳定性研究要求(试行)(2017修订版)》的公告(2017年第108号)。一系列举措的出台和正式实施将激活国内特医食品市场,产业也将迎来蓬勃发展的新机遇。之前由于我国特医食品的普及率没有欧美等发达国家高,处于发展初期,但政策的逐步完善成为了推动国内特医食品市场发展的催化剂。完善的国家产业政策将对充满潜力的特医食品市场实现规范与引导,属于特医食品的春天即将到来。随着中国老龄化社会逼近,以及人们对临床营养需求的不断增加,特医食品产业将迎来较大发展机遇。

②我国特医食品市场发展较快,但使用率远不及发达国家

全球特医食品产业已经进入稳步发展期,近年来以6%的增速增长,2015年全球特医食品市场规模约640亿元。据智研咨询统计,从2011年到2017年,我国特医食品需求量从0.65万吨上升到3.66万吨,增幅超过4.63倍;特医食品产量也从0.2万吨上升到2.47万吨,增幅近11.4倍。但从总体来看,我国特医食品规模占全球市场不到3%,与发达国家存在较大差距。在美国,有65%的营养不良患者在使用特医食品,英国有27%,而中国大陆只有1.6%。根据《中国食品药品监管》期刊显示,我国至少还有70%的特医食品需求没有得到满足,市场潜力较大。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。