1、防疫体系动态发展不断完善

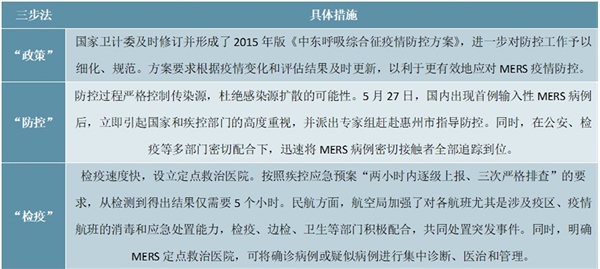

在后续几次埃博拉、MERS以及寨卡病毒这三种典型的输入型疫情中,我国整体应对及时,监控措施到位。2014年至2016年间,埃博拉,MERS和寨卡病毒等疫情在世界各地相继扩散。国内疾控系统迅速响应,采取强力措施避免疫情的大规模扩散。2015年5月,我国确诊首例MERS输入性病例,政府部门积极响应,在对病人进行积治疗的同时,还加强了医院感染控制措施,加强应急监测,特别是门诊患者的发烧筛检,同时还加强并跟踪对管理密切接触者的健康检测。2016年2月,我国确诊首例寨卡病毒输入性病例。政府采取加强口岸卫生检疫和各医疗机构发现病例的工作,对疑似病例使用PCR方法确诊。当时我国所用的核酸检测试剂是中国疾病预防控制中心研制,提供给各省疾控中心和重要口岸的检验检疫部门。在及时研判和科学应对下,埃博拉、MERS和寨卡病毒疫情并没有在中国大面积传播。

图表:中国首例MERS输入性病例处理办法

资料来源:公开资料整理

2、IVD:疫情带来诊疗量变化,行业内部分化

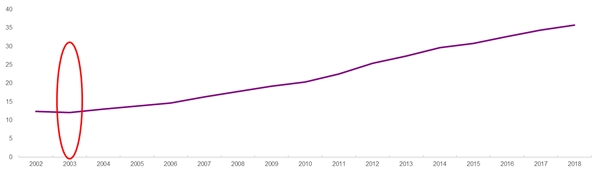

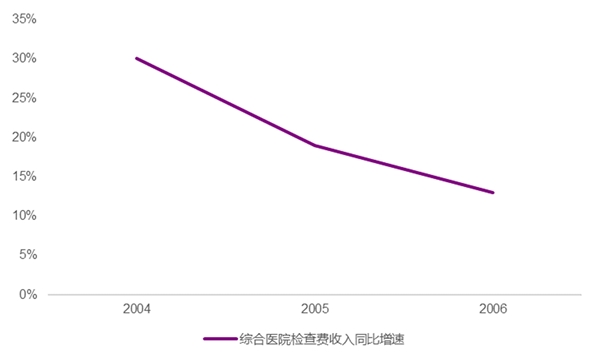

疫情影响诊疗量,进而影响IVD行业。SARS疫情的期间,由于严格的隔离要求,医院的诊疗量下滑。2004年医院检验收入增速较高,我们推测主要是由于2003年低基数,即2003年医院检验收入受诊疗量下滑的影响,同比增速较低。

疫情期间,需求分化。疫情对不同科室诊疗量影响不同,自然带来IVD需求的分化。由于疫情往往对应的是呼吸系统疾病,所以疫情期间,血球、血气、CRP、分子诊断等方面的检测需求明显增加,另外POCT也较为受益。

图表:非典时期,医院诊疗量下降(亿人次)

图表:综合医院检查费收入同比增速在2004年处于较高水平(%)

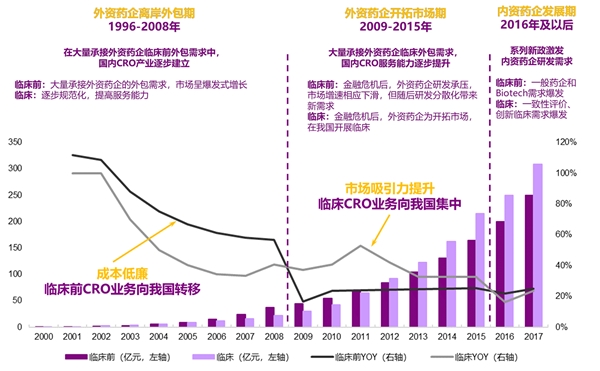

3、CRO:SARS加速药改进程,奠定安评格局

SARS疫情加速了我国药监政策推进,使得GLP、GCP制度于2003年顺利落地。由于药物研发过程中的合规要求提高,内资药企在药物评价、临床环节的研发外包需求被激发。昭衍新药(成立于1995年)和美迪西(成立于2004年)充分受益于这波浪潮,成为了国内药物评价CRO领域的优势公司。

药明康德、泰格医药则分别受益于21世纪初开始的外资药企药物发现外包浪潮和2009年开始的外资药企的国内临床需求浪潮,分别成为国内药物发现CRO和临床CRO的龙头。总的来说,由于国内CRO产业的订单主要来自海外药企,SARS疫情带来的GLP、GCP制度加速落地,从而奠定安评CRO的格局基础,具有历史特殊性,SARS之后的几次疫情(除新冠疫情)并未对CRO产业带来巨大影响。

图表:我国CRO产业历经三个阶段

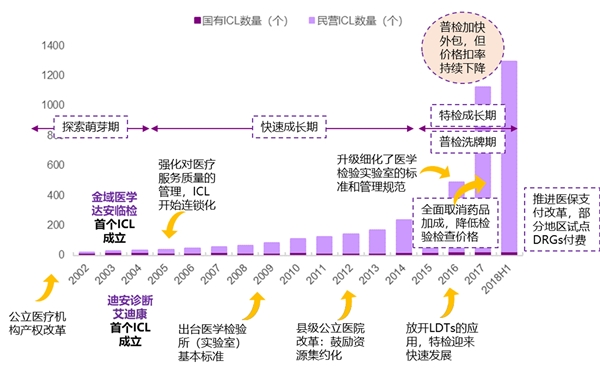

4、ICL:SARS催生产业化“元年”

2000年,国务院印发了《关于城镇医药卫生体制改革的指导意见》,开启了公立医疗机构的产权制度改革,公立医院开始加大对利润的考核,这为第三方检验中心的发展创造了前提条件。在SARS疫情中,暴露了我国基层医疗机构检验能力的不足,促进了ICL的发展。2003年是我国ICL产业化的“元年”,金域医学和达安基因的首个独立检验中心都是在2003年建立、迪安诊断、艾迪康的首个中心则在2004年建立。2003年之前,国内的临床检验中心仅20家,且基本是政府机构和科研院所出于检查和科研目的而设立。此后,2014年开始的医保控费,加速了行业的发展。总的来说,SARS催生了ICL产业化“元年”。此后由于在新冠疫情之前,并未有类似规模的疫情,所以ICL主要在医保控费、特检放开等政策下迎来快速发展。

图表:SARS催生ICL产业化“元年”

5、疫苗:产业加速升级,民众接种意愿有望提升

疫苗对于传染病防控具有重要意义。本次疫情之后国家公共卫生支出在预防端的投入有望加大,有望出台利好疫苗产业的相关政策,例如扩大免疫计划、常规二类苗纳入地方财政、鼓励创新疫苗研发与上市等。

对于新冠病毒疫苗的研发,目前国内已有18家疫苗企业正在采用灭活疫苗、亚单位疫苗、病毒载体疫苗、核酸疫苗等不同技术路径,开展新型冠状病毒感染的肺炎疫苗的研制,重组蛋白、mRNA、DNA等新一代疫苗技术的运用有望极大缩短疫苗研发周期,推动新冠疫苗尽早运用于临床。

此外,新冠肺炎疫情对大众疫苗接种起到良好的宣教和警示作用,国家或地方层面有望加大疫苗的普及,13价肺炎、23价肺炎、流感疫苗等大众接种意愿也会有明显攀升。

图表:国内外新冠病毒疫苗研发项目及技术梳理

资料来源:公开资料整理

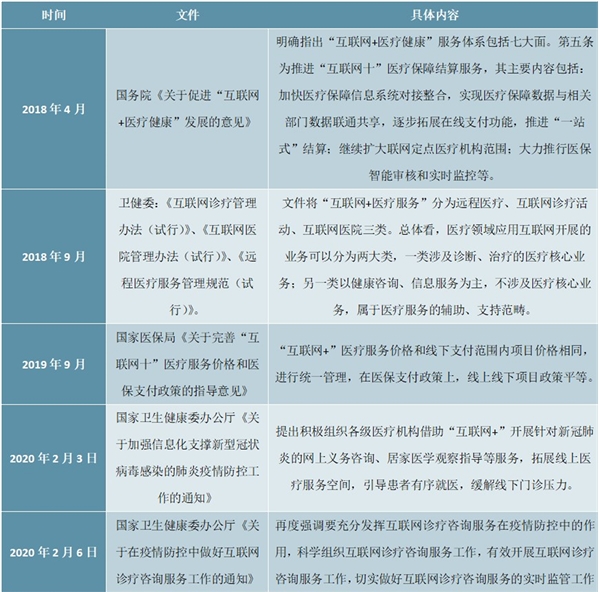

6、互联网医疗:机遇大,零售药店迎变革

疫情中互联网医疗价值得到肯定,后续有利政策有望持续推出。疫情期间,国家卫健委接连发布了《关于加强信息化支撑新型冠状病毒感染的肺炎疫情防控工作的通知》和《关于在疫情防控中做好互联网诊疗咨询服务工作的通知》两份指导文件,充分肯定了互联网医疗在疫情期间发挥的积极作用,强调了后续互联网医疗在线诊疗、引导患者有序就医的发展走向,我们认为互联网医疗有望迎来政策利好,短期有望加速互联网医疗的普及,长远来看行业健康发展将得到规范和扶持。

图表:最新互联网医疗政策梳理

资料来源:公开资料整理

零售药店迎来变革机遇,O2O模式有B2C无法替代的优势。B2C模式网售处方药目前尚存在属地管理不清、产品质量追溯成本高、医保支付受阻、配送运力不足等劣势。考虑到安全性等原因,我们预计短期内全面放开B2C网售处方药的可能性不大。相比较B2C模式,O2O模式可能更加容易被政策接纳。对政府而言,O2O模式绑定实体药店便于监管,处方流转平台的建设可以让合规性更强的实体药店承接处方外流。对消费者而言,O2O模式时效性更强,大多数用药需求可以在30分钟内满足。

未来互联网医疗业态或形成线下线上联动机制,政府和医院、平台商、零售药店均受益。未来平台商可以为患者建立云档案,配合分级诊疗和家庭医生政策逐步完善个人健康档案制度。政府作为牵头人可将医保中部分慢病药品份额从实体医院中分离出来,让互联网平台利用大数据优势设计最优解决方案,最大可能缓解政府和医院的医保支付压力。对于平台而言,客户流量也有望在医保支付打通后快速变现。处方外流已是大势所趋,我们认为以零售药店为主导的O2O模式将主要承担起短期内处方药和应急性非处方药的销售,而B2C平台则需要继续加强物流配送能力及安全追溯能力,未来主要承担起慢病药物和非应急类药物的销售,我们认为直接对接消费者和生产商的B2C模式可能在高价慢病药物方面更具价格优势。

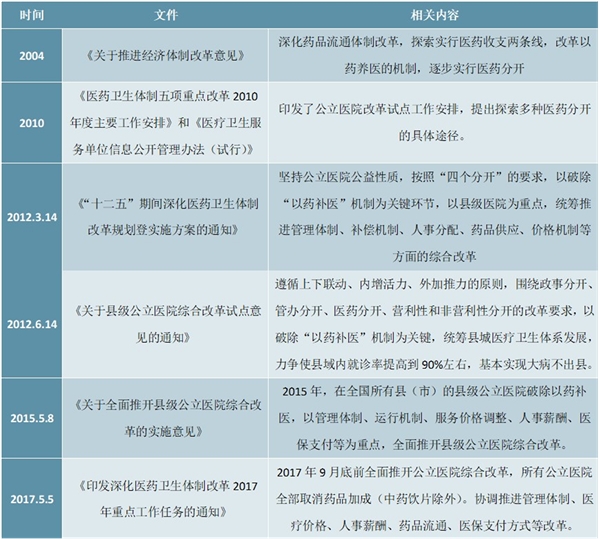

7、流通端:疫情后医药分离加速,零售药店受益

非典期间药品零售额大幅上升。从中西药品类零售额趋势图来看疫情拉动了药品类销售,03年3-7月间月同比增速均大于10%,个别月份达到25%,相关流通、零售企业均受益。但随着疫情得到基本控制,药品零售额同比增速因为基数原因出现了下滑。

疫情后医药分离制度改革加快,医药零售行业春去春又来。非典前夕,中国药品分销业务对国外资本的准入放开,药品分类管理逐步到位处方药将全凭处方销售,GSP认证拔高了行业准入门槛迫使药店加大软硬件设施投入。在医药不分家的背景下,这些政策无疑加大了零售药店的竞争压力。但非典过后,国家迅速意识到大型连锁药店的社会效应,加快了医药分离改革的步伐,多项强调破除“以药补医”的政策出台,鼓励处方外流。此外,疫情后国家大力推进城镇社区卫生建设和“新农合”试点,使得医药阵线向社区和基层前移、基层零售终端兴起,医药零售行业春去春又来。

图表:非典后国务院多次强调破除“以药补医”,取消药品加成

资料来源:公开资料整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

中国医药行业发展及主要进入壁垒

中国医药行业主要进入壁垒

受新冠疫情影响中国游客出境受到较大限制,免税:暂停旅游行

新冠肺炎疫情下主要防护产品市场分析 口罩、防护服、医用手套

2020白酒行业市场发展趋势分析,疫情终将会过去暴风雨过后的阳

2020年中国远程办公行业发展现状与前景分析 疫情驱动下协同办

生物医药行业发展有利因素及不利因素

疫情重创国内游、出境游、入境游,2020年下半年或出现报复性增

2020视频会议行业市场发展趋势分析,受疫情催化视频会议行业加

2020红外体温检测仪市场发展分析,疫情催化红外民用市场多家厂

2020在线教育行业市场发展趋势分析,停课不停学疫情下在线教育

2020在线医疗行业市场发展趋势分析,疫情加速医疗行业拥抱互联