卫星互联网是继有限互联、无线互联之后的第三代互联网基础设施革命,依托的是低轨卫星星座项目,直接影响国家战略安全。具体体现在:

1)国防领域,在军事通信、导弹预警等领域举重若轻;

2)民用领域,实现全球无死角覆盖,不受地形和地域限制,旨在完成传统地面通信难以实现的广域无缝覆盖和用户渗透,启动的商业市场空间在十万亿美元级别。

1、新国防领域之空天赛道:卫星互联网,抢占空天轨道资源战略高地

低轨卫星轨道资源有限,国际卫星发射加速将倒逼中国加快进行卫星互联网建设。由于高轨卫星传输时延大,一般为500ms左右;而低轨卫星可以实现50ms以内的时延,这相当于地面光纤网络,基本上实现实时或者近实时数据传输。空天资源包括卫星频率和轨道,对于人类进行空间活动重要性非比寻常。然而实际可用的轨道和频段有限,而各国空间活动常态化正在加快对该资源的获取,供不应求的局面正在加剧。当前国际规则中对轨道和频率的主要分配形式为“先申报就可优先使用”,各国亦借卫星互联网建设的契机对空天资源的高地进行抢占。

图表:当前国际主要的卫星互联网计划

资料来源:公开资料整理

2、卫星互联网发展潜力巨大应用场景广阔

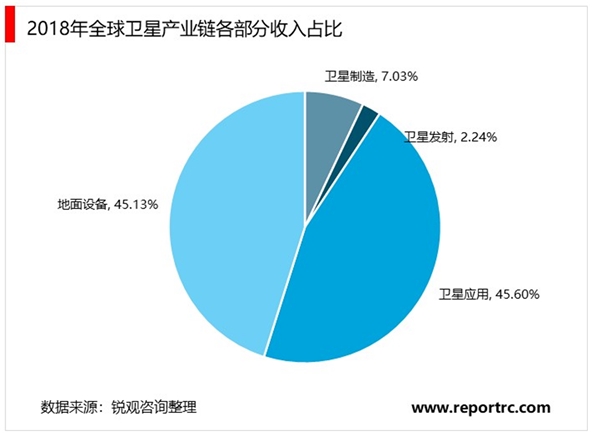

依据美国卫星工业协会(SIA)的统计,2018年全球卫星产业总收入为2774亿美元,其中卫星制造为195亿美元,增速已升至28%。全球通信卫星产业总收入约1200亿美元,若我们简单地类比卫星制造所占份额,则2018年卫星制造市场空间为84亿美元,审慎按年增速20%计算,则2025年将达到300亿美元。卫星互联网产业可以分为组网、应用两个阶段。组网市场包括:卫星制造、发射、联网、维护等相关业务,是卫星互联网重要的前端市场,也将在未来若干年硬件快速投入的情形下将率先迎来快速成长阶段。

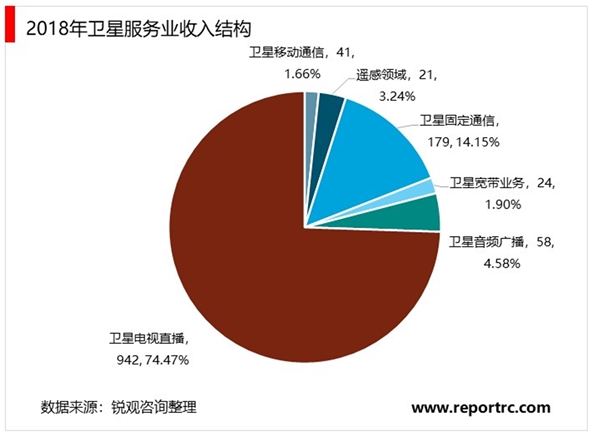

其中,2018年卫星互联网收入占据卫星产业最大份额,总收入为1265亿美元,较2017年下降1.7%。其中,卫星电视直播收入为942亿美元,比上年减少3%;卫星音频广播收入为58亿美元,较上年增长7%;卫星宽带业务收入为24亿美元,较上年增长14%;卫星固定通信业务收入为179亿美元,与上年持平;卫星移动通信收入为41亿美元,比上年增长3%;遥感领域收入为21亿美元,较上年减少5%。总体来看,卫星通信收入占卫星服务业收入比重高达98.34%。

卫星互联网包括卫星电视直播、卫星音频广播、卫星宽带、卫星固定通信业务、卫星移动通信业务及对地观测业务,其中卫星电视直播比重高达74.47%,此文主要讨论与近年来物联网高度相关的卫星宽带、卫星移动通信及卫星固定通信业务,三项业务收入占比达近20%。

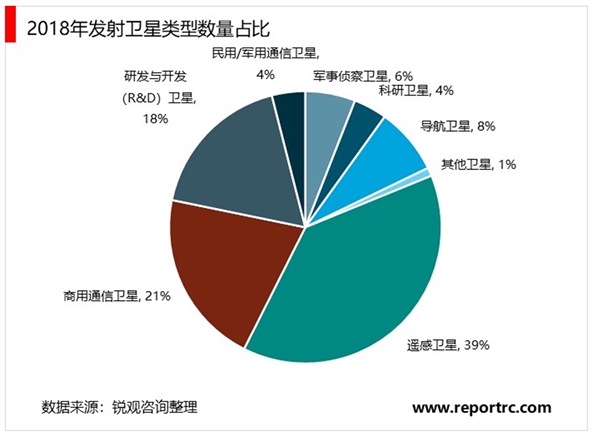

而从发射情况来看,2018年共发射314颗卫星,商业通信卫星占22%,民用/军用通信卫星占4%,通信卫星合计占26%。此外,研究与开发(R&D)卫星占18%,遥感卫星占39%,科研卫星占4%,军事侦察卫星占6%,导航卫星占8%,其他卫星占1%。

2018年我国卫星通信市场规模仅为600亿元,占据世界份额为7.1%。目前我国首张国产卫星移动通信终端入网牌照已发放,完整产业链已被打通,未来大规模组网将受到需求刺激呈现爆发增长。目前我国已披露的卫星发射计划达到656颗,按小卫星均价1200万美元/颗计算,卫星制造的市场空间将达到550亿元。

中国卫星互联网建设将由航天科技集团、航天科工集团旗下公司占主导地位。目前可比肩Starlink、OneWeb等星座计划的是由我国中国航天科技和航天科工两大集团建设的低轨通信互联网“鸿雁星座”和“虹云工程”。两大集团是我国从事航天工程和军备导弹的中坚力量,雄厚的卫星制造、火箭发射技术在卫星互联网组网中可发挥重大作用。鉴于海外企业已进入小卫星密集部署阶段,国内企业尚存在一定差距,唯有采用国家顶层设计、企业分工协作的方式,方可在中期内实现对海外企业的加速赶超。

图表:当前我国主要的卫星互联网计划

资料来源:公开资料整理

2、建议关注我国卫星互联网组网市场最主要受益标的——中国卫星中国卫通

1)中国卫星:公司是国内卫星互联网建设主体航天科技集团旗下公司,为目前唯一专注卫星研制和应用业务的上市平台和行业龙头。公司尤其在小/微小卫星研制方面占据国内主导地位,具有雄厚的通信卫星研制实力,有望成为卫星互联网组网关键硬件的核心供应商。

目前国内卫星互联网即将进入加速组网的阶段,核心硬件卫星制造业务有望迎来爆发。集团所属航天五院(公司控股股东)和航天八院在卫星研制的市占率合计达到80%,假定航天五院和航天八院市占率相同,审慎预计中国卫星有望承接高达200亿元的组网卫星制造订单(40%*550=200亿元),将充分受益此轮产业趋势。

2)中国卫通:公司是国内唯一商用卫星电信运营企业,平台地位突出,主营卫星空间段运营及相关服务,涵盖卫星通信与应急保障、卫星广播电视。伴随卫星互联网的加快布局,用户渗透的增加催生卫星应用端市场的快速扩张,预计空间将超过百亿。卫星互联网的覆盖优势有望对万物互联等应用提供更好支撑,启动的新兴需求市场规模超万亿。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

高精度卫星导航定位行业发展有利因素及不利因素

互联网广告行业发展有利因素及不利因素

2020互联网医疗行业发展趋势分析:政策日益明朗,“互联网+医

2020健康保险行业竞争格局逐步改善,互联网启发保险意识

2020卫星导航行业重点公司及主要推出产品分析

2020土壤修复行业市场发展前景分析,互联网+的深度同融合未来

2020在线医疗行业市场发展趋势分析,疫情加速医疗行业拥抱互联

2020互联网医疗行业市场发展趋势分析,运营规则基本确定市场发

2020工业互联网行业市场发展趋势分析,扶持政策不断加码5G催生

卫星通信行业市场发展有利因素不利因素及行业主要特征分析

通信卫星行业市场竞争格局及行业主要进入壁垒

2020卫星通信产业市场发展趋势分析,从军用走向民用从高轨走向