我们认为随着湿电子化学品下游半导体、液晶面板和太阳能产业不断向大陆转移,其国内市场空间将迅速扩大,由此引发的国产化需求将会更加凸显,加之政策与资本的不断推动,进口替代趋势越发确立。恰逢国内湿电子化学品企业纷纷登陆资本市场,且技术水平不断突破,部分拳头产品已经达到国际先进水平,我们认为国内湿电子化学品已经达到大规模进口替代的零界点,国内湿电子化学品步入发展黄金期。

1、湿电子化学品随下游产业转移而转移半导体产业正在向中国大陆等地区转移

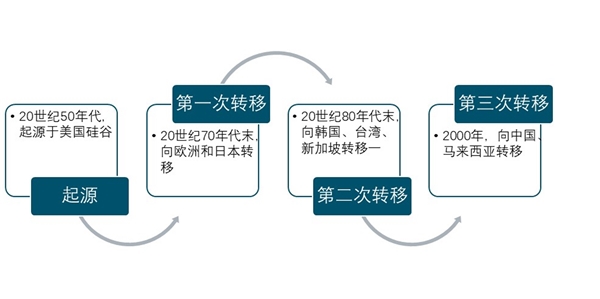

半导体产业在20世纪50年代中起源于美国硅谷,之后经历了三次转移或延伸。第一次在20世纪70年代末,从美国转移到了欧洲和日本,造就了富士通、日立、东芝等世界一流的集成电路制造商;第二次在20世纪80年代末,韩国、我国台湾地区和新加坡成为集成电路产业的主力,继美国、日本之后,韩国成为世界第三个半导体产业中心;第三次是在2000年前后,半导体产业链向中国大陆、马来西亚等地转移,中国大陆有望成为下一个半导体产业中心。

图:半导体产业链正向中国大陆转移

资料来源:公开资料整理

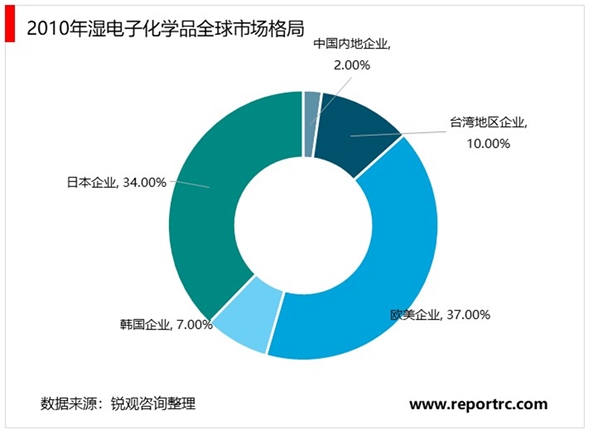

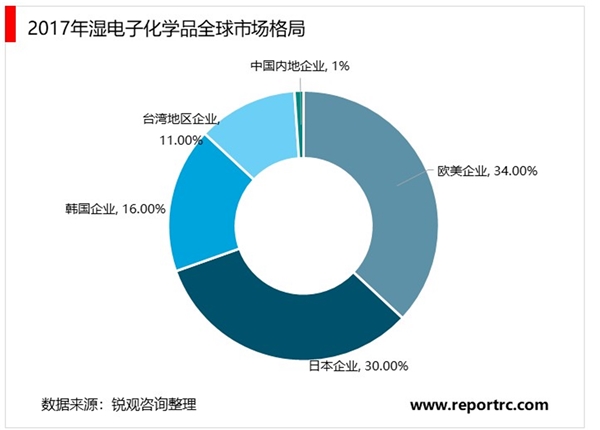

半导体等产业的转移也带动着湿电子化学品产业的转移。从湿电子化学品的发展阶段来看,基本是跟随着下游产业转移而转移的。20世纪90年代中后期及21世纪初,出现了高端湿电子化学品产品由德、美、日知名企业垄断的局面,欧美企业一度占据全球市场65%以上的份额。后来随着平板显示、太阳能电池等湿电子化学品新市场的开辟及扩大,韩国、台湾的湿电子化学品在世界市场的份额在逐渐提高,欧美湿电子化学品企业市场地位不断受到冲击,占有市场约34%的份额。因而,我们认为随着大陆太阳能、平板显示市场的成熟以及半导体市场的崛起,内地的湿电子化学品产业在迅速兴起。

2、2018年,中国半导体需求位居全球第一

电子产业向中国转移的根本性原因在于庞大的需求和强大的生产配套,具有不可逆性。中国大陆是全球最大的电子产品生产和消费市场,进而成为半导体产业中心指日可待。2018年我国共计生产手机18亿部,占全球产量高达90%。此外,在液晶电视、电脑、手机、家电等电子产品领域,中国大陆也是的最主要的生产基地,因此,中国大陆是全球半导体最主要的消费市场。2018年,中国半导体需求位居全球第一,占比达到1/3,但是中国半导体产业供需严重不匹配。

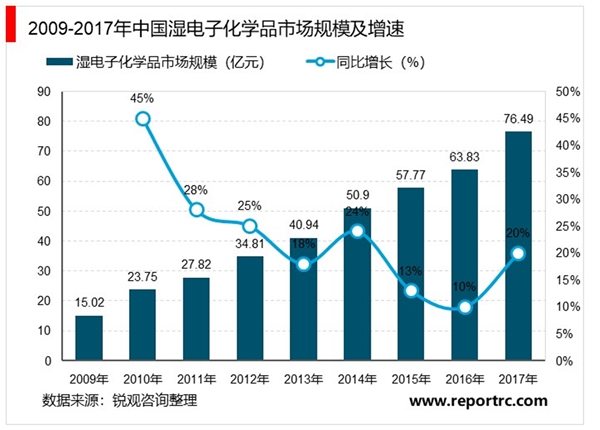

湿电子化学品是新能源、现代通信、新一代电子信息技术、新型显示技术的重要基础性关键化学材料,是当今世界发展速度较快的产业领域。有关统计数据表明,湿电子化学品销售额自21世纪初得到大幅的增长,2017年我国湿电子化学品市场规模约76.49亿元,同比2016年的63.83亿元增长了20%。

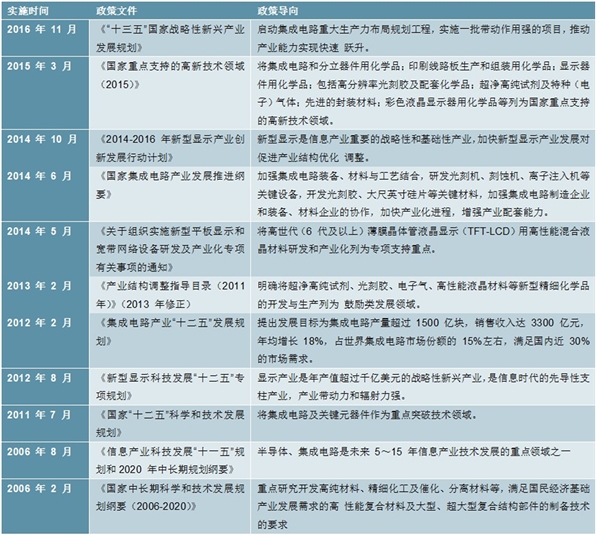

3、政策积极导向有望加快进口替代进程

2000年以来政府颁布了一系列相关政策支撑中国半导体产业的发展。同时,国家集成电路产业投资基金(简称“大基金”)的成立更是为集成电路产业发展带来了大量长期资金。政策和资金的积极导向有望加快集成电路等产业进口替代进程,从而加快大陆湿电子化学品行业的发展。

表:湿电子化学品及下游相关产业政策

《国家集成电路产业发展推进纲要》提出要加快发展集成电路制造业,抓住技术变革的有利时机,突破投融资瓶颈,持续推动先进生产线建设,并提出,到2020年我国半导体产业年增长率不低于20%。同时,《中国制造2025》明确提出了2020年我国芯片自给率要达到40%,2025年要达到50%的标杆。而工信部的相关实施方案则更提出了新目标:10年内力争实现70%芯片自主保障且部分达到国际领先水平。大基金的成立满足了半导体产业作为资金密集型行业的资金需求,解决了过去半导体行业的发展主要靠企业自有资金,民间资本由于惧怕风险也不敢长期投入的问题。有了大基金后,整个资金撬动效应是十分明显的。

在国家政策的推动下,我国地方性集成电路产业基金也相继设立。目前除了北、上、深一线城市,各省市均有规模不等的集成电路投资基金,总计规模超过3千亿元,如果加上民间资金很可能已经超过3500亿元规模,产业融资瓶颈得到进一步缓解。我们认为中国大陆是世界最主要的电子产品生产区域,旺盛的需求是半导体产业生根发展的土壤,而政策和资金的积极导向有望加快集成电路等产业进口替代进程,半导体等产业正在向中国大陆等地区转移,从而加快大陆湿电子化学品行业的发展。

4、国内湿化学品市场迎来快速发展

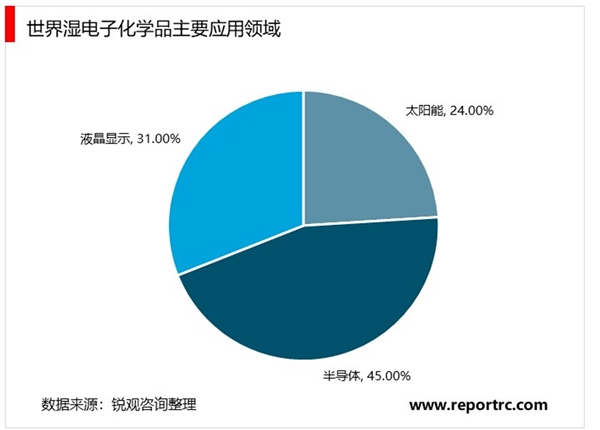

2018年全世界湿电子化学品市场规模达到52.65亿美元,三大市场应用量达到307万吨,其中半导体市场应用量约132万吨,显示面板市场应用量约101万吨,太阳能电池领域应用量达到74万吨。预计到2020年三大应用市场湿电子化学品市场规模将达到58.50亿美元,复合增长率将达到12.4%。

我国在21世纪初湿电子化学品的生产量不足5000吨,发展到2004年达到了1.1万吨左右。自2005年以来,我国华东地区(主要指江阴-苏州地区)的湿电子化学品生产规模得到快速发展,国内生产企业获得我国6英寸以下的晶圆加工需求的主要的湿电子化学品市场。我国湿电子化学品产量在2005年以后呈两位数年增长率的增长,在2008年实际产量已达到了4.6万吨。2009年~2010年又因遇到太阳能电池、平板显示器等新市场需求量增加的机遇,驱动着我国湿电子化学品业在生产规模上有了大的飞跃。

2018-2019年下游晶圆厂和面板厂大幅扩产的产能落地,18年国内湿电子化学品产量增速回升至10%以上,国内湿电子化学品市场空间进一步扩大。根据中国电子材料协会预测,到2020年国内湿电子化学品市场规模将达到79.62亿元,总需求量将达到90.51万吨。

因此,需要对晶圆进行清洗,采用物理或化学的方法去除硅片表面的污染物和自身氧化物,要求既能去除各类杂质,又不损坏套片,这在集成电路生产过程中大约占据20%的工序。不同工序的清洗要求和目的也各不相同,因此需要采取各种不同的清洗方法和技术手段,湿法化学清洗是较为常用的清洗方法,其采用的化学品品种情况如表6所示。

表:晶圆湿法化学清洗中使用的湿法化学品品种

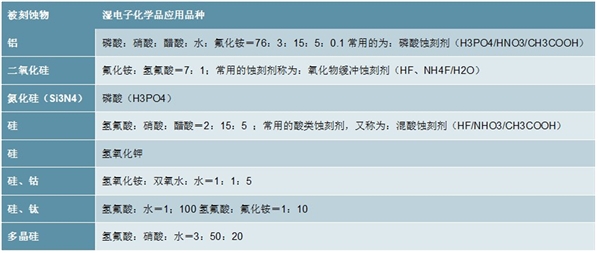

蚀刻技术可以大致分为湿式蚀刻与干式蚀刻两种方式,目前湿式蚀刻运用广泛,因其操作简单、成本低廉、用时短且具有高可靠性、高的选择比。湿法刻蚀通过特定的溶液(湿电子化学品)与需要刻蚀的薄膜材料发生化学反应,除去光刻胶未覆盖区域的薄膜,湿电子化学品主要在湿式蚀刻加工过程中发挥功效。

表:常用湿法刻蚀技术及湿电子化学品应用品种

湿电子化学品在半导体中应用中增速加快,随着我国半导体产业产能提升,规模量逐渐增加,湿电子化学品产量和行业规模也逐渐提高。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

中国太阳能光伏设备制造行业及主要进入壁垒

湿电子化学品行业发展有利因素及不利因素

2020湿电子化学品市场需求分析,液晶面板的市场规模稳步提升湿

太阳能电池生产设备行业发展有利因素及不利因素

太阳能光伏行业发展有利因素及不利因素

2020湿电子化学品行业市场发展趋势分析,湿电子化学品国产化率

2020湿电子化学品市场发展分析,政策积极导向有望加快进口替代

全球湿电子化学品市场竞争格局分析,国内企业正在加速突破国

全球湿电子化学品产业竞争格局及国内湿电子化学品知名企业一

国内湿电子化学品知名企业及球湿电子化学品主要生产企业汇总

2020TIC行业市场发展因素及行业主要壁垒分析

2023纸浆模塑行业主要竞争格局及行业主要进入壁垒分析:企业规