我国美妆行业未来两年仍将处于高景气期化妆品市场可分为个护日化和美妆两大门类,其中个护主要包括洗发水、沐浴露等日化产品,美妆产品主要分为护肤品和彩妆等。美妆的需求背后是人们对于美的追求,兼具了实际需求和精神需求特性,因此化妆品具备较强的消费韧性。爱美意识的觉醒带来了颜值时代,国内庞大的消费人口对于化妆品的消费频次和消费档次都在不断提升,推动了中国化妆品行业在迭代更新中不断增长。国内美妆行业正处高景气期,2017年后增速明显加快。据欧睿国际数据显示,过去10年,我国护肤品、彩妆人均消费额增速居于世界前列,2018年我国美妆市场规模(含护肤品及彩妆)为385亿美元(约合2,550亿人民币),超越美国(374亿美元)跃居全球第一,同比增长14.9%,增速也领跑全球。

值得注意的是,2017年起,国内增速明显拐点向上,达到12.3%,2018年美妆整体增速达到14.9%,维持高增态势,其中护肤品、彩妆增速分别为15.2%、26.5%,分别达到321亿、43亿美元,占比分别为83%、17%。

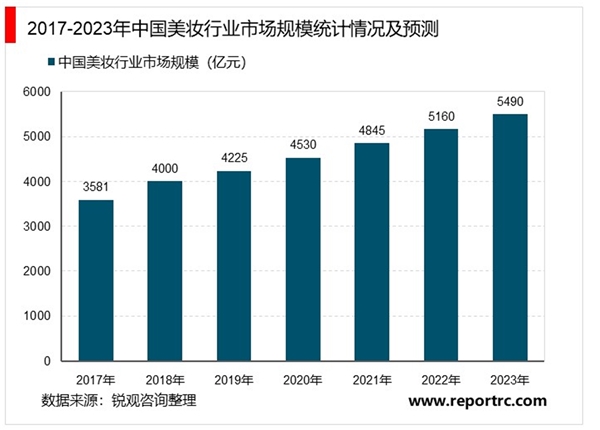

1、2022年中国美妆行业市场规模将突破5000亿元

化妆品行业是美妆行业的大头,美妆行业的发展也是非常迅猛的。截止至2018年中国美妆行业年产值约4000亿元左右。根据美妆行业的发展趋势,预测2019年我国美妆行业市场规模将达到4225亿元,2022年中国美妆行业市场规模将突破5000亿元,并预测在2023年中国美妆行业市场规模将增长至5490亿元左右。据预测,2019-2023年均复合增长率约为6.77%,美妆行业发展前景巨大。

随着国民经济的持续增长,我国美妆行业迎来了一轮蓬勃发展期。美妆行业规模不断扩大的同时,营销手段也日趋多元化。在移动互联网的不断发展、新一代消费人群日益崛起的大背景下,直播网购、创新跨界等场景化营销渐成趋势。

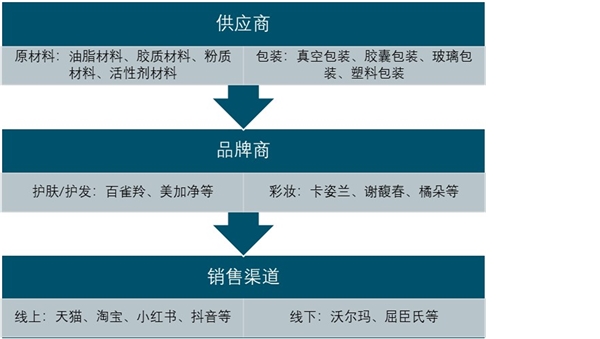

中国美妆行业的产业链大概可以分为四个部分。一是供应商,二是品牌商,三是销售渠道,最后是消费者。

中国美妆行业产业链分析情况

资料来源:公开资料整理

国内2018年人均消费额同比增长17.0%至28美元/人,首次超越全球平均水平(27美元/人),但较欧美日韩仍有很大差距,仅为日本(193美元/人)的1/7左右,其中护肤品仅为日本1/6,彩妆仅为日本1/10。我国的化妆品市场还有很大的提升空间。

2、美妆行业市场规模持续稳步扩大

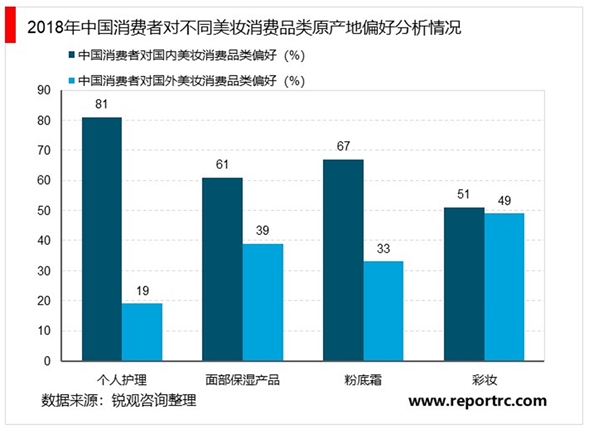

国内美妆行业近来发展态势强劲,早年入驻中国的国际知名品牌及近些年不断崛起的本土品牌,都在一定程度上分得了行业整体快速发展的红利。我国美妆行业市场规模持续稳步扩大,在这一过程中,国际品牌占据主导,并对国内美妆市场的产业链发展起到引领作用。中国消费者不再偏好海外品牌商品。

3、驱动我国化妆品行业近年来快速增长的因素包括:

1)化妆品消费群体的增加,人均可支配收入的增加和城镇化进程,促进了美妆意识觉醒,带来了化妆品消费人口的快速增长;2)人均消费品类增加:美妆理念的快速普及使得化妆品市场结构逐步多元化;3)人均消费档次提升:从大众化妆品往高端化妆品升级。

1)消费群体的增长与边际变化资生堂将化妆品的主力消费人群,定义为“核心化妆品人口”,是指居住在城镇、年龄大于20岁、年收入不低于3万元人民币的女性,根据该公司的统计,国内的核心“化妆品人口”数量从2005年的2,200万人已增长到2010年的1亿人,同时预计2015年达到2亿人,2020年将达到4亿人。另外,我国城镇化率从2003年40.5%上升到了2019年的60.6%,而且未来一段时间还将继续提高。而城镇居民人均收入2015年突破了3万,2019年达到了4万,未来也将保持一定增速持续上行。20岁以上女性比例一直处在上升通道当中,2018年占到总人口43.9%,达到6.13亿。综合以上因素,我们认为随着人均可支配收入自2015年超过3万阈值,美妆意识觉醒的人口基数迅速扩大,是化妆品消费增速提升的最重要因素。

这其中,消费群体的边际扩容是其中关键,从年龄分布上看,95年后出生的Z世代逐渐成为消费主力,其美妆意识形成较早,对化妆品的品质诉求较强,是化妆品消费最大潜力群体。根据阿里数据分析,95后在线上人均化妆品消费增速2018-2019年都是各代际里最高的,也是线上增速贡献最大的群体。

而从行政区域上看,作为城镇化主阵地的低线城市,也是国内化妆品的最大增量市场。MAT2019三四线城市已经占到线上消费人数的46%,人数同比增速也超过了一二线城市。

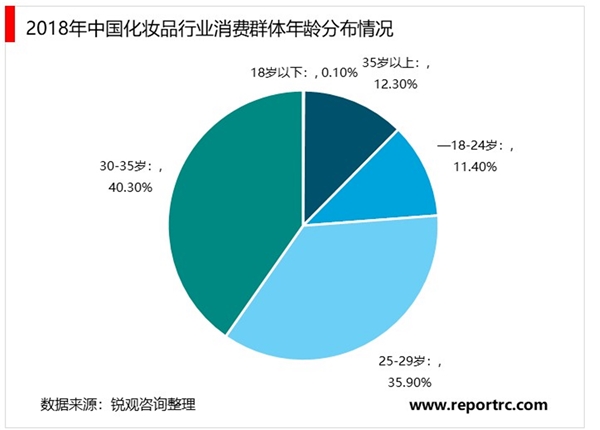

从消费群体年龄分布来看,2018年化妆品消费人群中,30-35岁消费者占40.30%;25-29岁消费者占35.9%;35岁以上消费者占12.30%;18-24岁消费者占11.40%;18岁及以下占0.10%。由此可见,90后已经成为我国化妆品行业绝对主力消费人群。

因此,人均可支配收入、代际变迁、城镇化仍将持续提供化妆品消费人口增量,未来消费群体有望保持扩张。

2)消费品类不断增加

化妆品品类主要有护肤品与彩妆,对应护肤需求与化妆需求。早期人们的消费需求集中在洗面奶、爽肤水、乳液、面霜等基础护肤,但随着消费升级,眼霜、精华、防晒等精致护肤需求被提上日程,皮肤保养到位后,彩妆需求随之而来,化妆品市场结构逐步多元化。据淘数据显示,阿里系电商平台上,眼霜、精华、防晒等精致护肤品销量增速明显高于爽肤水等基础护肤品,散粉、唇彩、粉底液等彩妆销售额增速维持高位。另据欧睿国际数据显示,2018年我国彩妆市场规模同比增长24.3%,高于护肤品增速(YoY+13.2%),占化妆品份额较10年前提升约3%至10.4%,尤其自2015年起,渗透明显加速。对比日本彩妆比例,仍有很大提升空间,未来数年有望保持增长。

3)消费档次不断升级

据欧睿国际数据显示,2018年我国高端护肤品市场规模同比增长24.9%至679亿元,明显高于大众护肤品(YoY+8.4%),占比较10年前提升约10%至32%;高端彩妆同比增长51.2%至149亿元,远高于大众彩妆(YoY+13.5%),占比较10年前提升约11%至35%。而对照人文及消费方面相似度较高的日本,其高端护肤品和彩妆占比都超过50%,我国化妆品消费档次仍有较大提升空间。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。