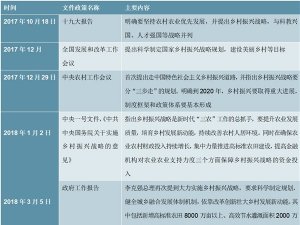

(一)、冰箱压缩机电机竞争格局

冰箱压缩机电机的制造企业主要有两类,一类是压缩机制造企业投资的电机制造企业或生产线,另一类是专业冰箱压缩机电机生产企业,通过行业配套协作方式为压缩机制造企业提供配套。

在两类企业的竞争方面,随着冰箱压缩机电机产量迅速扩大,节能环保要求越来越严格,冰箱压缩机技术更新速度越来越快,压缩机制造企业“大而全”的制造模式难以提供持续的竞争优势。因此,逐步形成“压缩机厂商+专业零部件厂商”的配套体系,冰箱压缩机电机的产能向更具专业优势的电机配套企业转移。

目前国内专业从事冰箱压缩机电机制造业务的企业较集中,主要企业有本公司、杭州富生电器有限公司、浙江格兰德机械有限公司、威灵(芜湖)电机制造有限公司、章丘海尔电机有限公司、黄石艾博科技发展有限公司、南通长江电器实业有限公司等十余家企业。

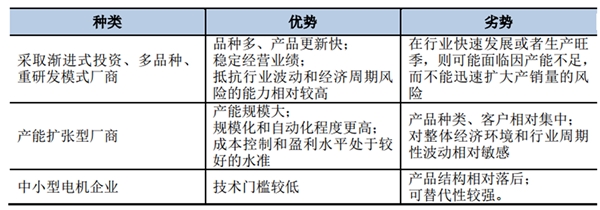

针对专业冰箱压缩机制造企业逐渐形成三类不同风格的制造商,一类为采取渐进式投资、多品种、技术型厂商;一类为大规模投资、产能扩张型厂商;另一类为针对市场空隙的中小型厂商。由于压缩机电机是压缩机的核心部件,压缩机电机的供应和质量直接影响压缩机正常生产和产品稳定性,为避免对单一供应商的绝对依赖,大型压缩机企业一般会与5家以上的电机供应商建立长期合作关系,但其中1-3家占据主要供应商位置,取得该家压缩机企业50%上的电机采购量,而需求较小的低档电机或者特殊规格产品则由一些中小规模供应商提供。这三类供应商在行业中相互竞争,又互为补充。上述三类厂商主要的优劣势对比情况如下:

公司属于第一类,采取渐进式投资、多品种、重研发模式厂商。

1、商用制冷压缩机电机竞争格局

因商用制冷压缩机电机技术含量高、制造工艺复杂、加工精度要求高,国内具备该类电机制造能力的企业不多,在轻型商用压缩机领域,目前全球主要生产厂商为布里斯托、华意压缩及其控股的Cubigel、Secop、泰康、Embraco等五家厂商。重型商用压缩机电机市场的竞争格局主要表现为A.O.Smith、意大利西斯密集团、台湾瑞智等外资电机制造企业占据市场主导地位。而少数在商用压缩机电机上能够取得突破的国内企业,将逐步打破市场垄断,抢占外资电机厂商固有的市场份额,获得远高于行业增速的业绩增长幅度。发行人已通过与丹佛斯、美国布里斯托、意大利都凌的合作,进入了涡旋式、活塞压缩机电机的成熟配套体系,在抢占商用电机市场份额的道路上具备先发优势。

(二)、行业进入壁垒

1、客户开发壁垒

制冷压缩机电机作为冰箱、冰柜、空调压缩机产品的核心部件,其技术的先进性和产品质量直接影响制冷压缩机的可靠性和能效水平,因此,压缩机厂商在选择压缩机电机产品前,均需经过较长时间的严格测试、匹配和认证。压缩机厂商通常选择产品质量稳定、产品开发能力强,并且有一定经验和实力的压缩机电机生产企业建立长期合作关系。压缩机厂商一旦选定压缩机电机供应商后,一般不轻易更换。因此,压缩机行业的新进入者通常将面临较大的客户开发难度。

2、技术壁垒

制冷压缩机电机制造技术属于精密制造技术,不仅需要价格昂贵的高精度加工设备,而且需要相对较高的生产与管理水平,在较长时间内持续积累生产经验,并保持持续的产品开发能力,才能不断提高压缩机的品质和可靠性。更重要的是,随着节能降耗日益深入,消费者在购买冰箱、空调等最终产品时,对于节电环保的要求逐渐成了主导消费者选择的决定性因素之一,为满足消费者需求,技术升级要求时间越来越短,工艺水平越来越高。对于新进入者,没有多年的技术储备和经验积累难以形成持续、快速的技术响应能力,将很快在技术升级的推动下淘汰出局。

3、资金壁垒

压缩机电机在技术理论上属于较为成熟的产品,从功能原理上进行升级突破十分困难,因此技术升级主要体现在工艺设计,加工精度等方面。每次升级都意味着原有工装、模具、绕线机、嵌线机等设备的更新,只有持续地投资才能维持压缩机电机技术的先进性和不断更新的能力,对于行业新进入者具有一定的资金壁垒。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。