1、疫情过后,酒店、餐饮、旅行社集中度会提高

服务业企业在目前以及未来成本端面临三座大山的长期压制:人工薪酬(最终仍是房租)、房租、平台抽佣。服务业具有必须依托实体门店经营、劳动力密集、扩张的边际成本高规模效应弱的特点。上述特点决定了服务业企业成本结构中人工、租金、交易佣金占比较高,持续上涨的三种“租”不断挤压服务业企业的利润空间。

服务业其实是在给线下和线上的业主打工。从柯布-道格拉斯生产函数(Y=A(t)*Lα*Kβ)角度看,服务业技术生产率一定,生产的核心资本其实掌握在物业所有人手中,服务业的经营业主实际上是在给线下的物业业主和线上的平台(也是业主)打工(各网购平台本质是线上的虚拟商业中心)。所以收租是最好的商业模式之一,服务业产业链上利润率最高,扩张的边际成本最低的方式其实是利用平台/品牌资本,收取佣金的模式。

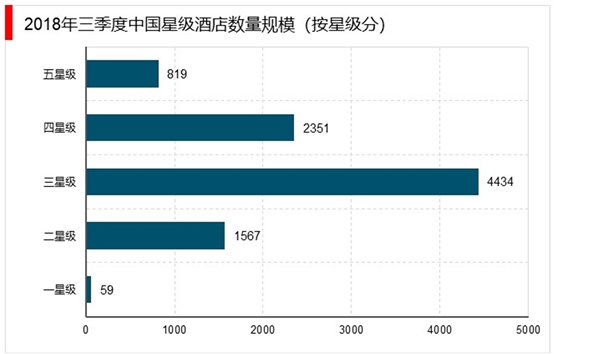

根据国家旅游局数据,我国中端酒店数量整体呈下降趋势。2017底全国中端星级酒店数量为4721家,较上年下降135家。根据最新发布的《2018年第三季度全国星级饭店统计公报》数据显示,截至2018年9月底,全国中端星级酒店数量4434家,延续下滑趋势。

从中端酒店营业收入情况来看,2010-2018年全国中端星级酒店营业收入总体呈先升后降趋势。2012年全国中端星级酒店营业收入为691.39亿元,为近年来最大值,同比增长5.0%;2012年以后中端星级酒店开始下滑,至2017年下降至476.43亿元,同比下降1.4%,预计2018年中端酒店营业收入约为455.25亿元,继续延续下滑趋势。

2、星级酒店占据目前星级酒店的主流地位

随着中国国际商务交流日益频繁,国内商务活动更趋多元化、便捷化和专业细分化,不断增长的个性化商务需求,催生更多的商务型、智能信息化和专业化商务连锁酒店品牌的诞生。针对中国绝大部分中端商务酒店单体经营,既缺乏强势品牌,又无法形成规模优势的特点,可以借鉴国外中端商务酒店连锁加盟的经营模式,形成连锁品牌。在这个过程中,不仅需要职业经理人的参与,更重要的是资本市场的融入。

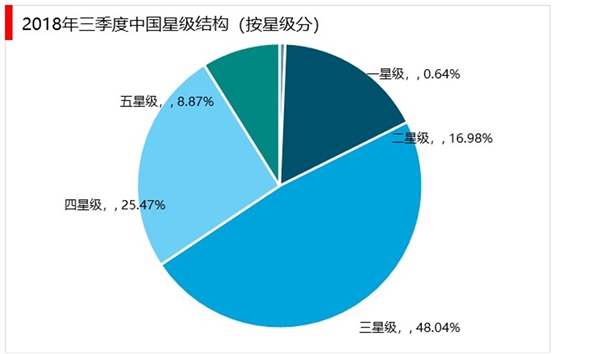

2018年第三季度,共有9230家星级饭店通过省级文化和旅游行政部门审核,包括其中一星级59家,二星级1567家,三星级4434家,四星级2351家,五星级819家。三星级酒店占据目前星级酒店的主流地位,为我国酒店行业结构调整,市场需求导向所致,三星级酒店数量占比达到48.08%。

3、历史经验表明:行业重大冲击后,具有高性价比产品,高效率的酒店集团往往幸存,且受益于行业被动出清。

2003年时期不同星级酒店的供给出清方向分化:高星级出清房间数过多规模过大的物业,低星级出清抗风险能力弱,房间数过小的物业。龙头酒店存续性及现金流稳定,行业洗牌后并购机会涌现。目前酒店第一梯队4000家门店规模门槛已经逐步清晰,本次疫情对200家以下规模中小酒店集团现金流、存续前景均构成较大冲击,对单体酒店业主经营信心同样构成重大影响。单体酒店出清并加速向头部酒店集中趋势加速。同时,中小规模酒店集团并购机会凸显。

旅行社短期出清后短期行业集中度将有提升。自2015年以来目的地事件、宏观经济以及疫情冲击下短期对旅行社行业均有出清作用,本次疫情预计在短期内仍将出清一批规模较小、抗风险能力差的旅行社。但由于行业壁垒较低,行业产能可能存在进一步恢复可能。

图:出境游旅行社增速在2003放缓,但随后恢复

资料来源:公开资料整理

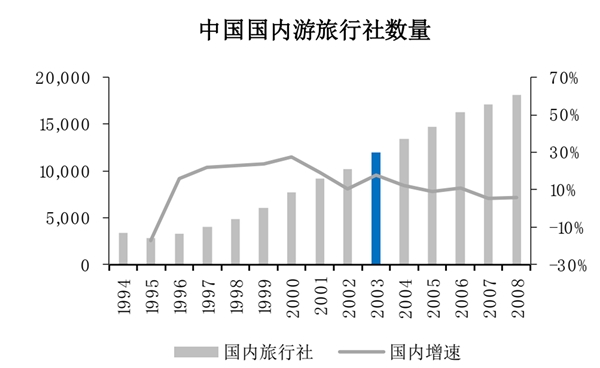

图:国内游旅行社增速甚至在2003年未放缓

资料来源:公开资料整理

未来,随着疫情缓解,消费者的需求有改变趋势,将逐渐从品牌消费、概念消费、文化消费逐渐向性价比消费的理性消费方向。由此带来的影响是,未来几年,去概念、去炒作的运营模式将入不敷出,坚持更低成本、更优品质的酒店品牌或将更加稳定。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020酒店住宿行业市场供给现状分析,结构长尾分布低线下沉空间

2020酒店住宿行业市场供给现状分析,酒店住宿业的市场规模较大

2020年中国酒店行业发展现状和市场前景分析

2020酒店配送机器人行业市场发展趋势分析,配送机器人可替代的

家用护理设备行业发展趋势分析,随着家用护理设备电子化自动

2020半导体设备行业相关投资梳理(内附:投资领域分布情况,半

2020全球新能源汽车行业市场发展趋势分析,全球新能源汽车快速

2020年检验检测服务行业市场竞争格局分析,检验检测服务机构家

全国机器视觉相关政策汇总及解读

2020环氧树脂行业市场发展趋势分析,(内附:全球环氧树脂行业

2020智能快递柜行业市场发展趋势分析:全民战疫:疫情推劢“无

2019北斗高精度行业市场情况分析:未来发展前景光明,潜在市场