口罩是一种卫生用品,一般指戴在口鼻部位用于过滤进入口鼻的空气,以达到阻挡有害的气体、气味、飞沫进出佩戴者口鼻的用具,以纱布或纸等制成。对进入肺部的空气有一定的过滤作用,在呼吸道传染病流行时,在粉尘等污染的环境中作业时,戴口罩具有非常好的作用。

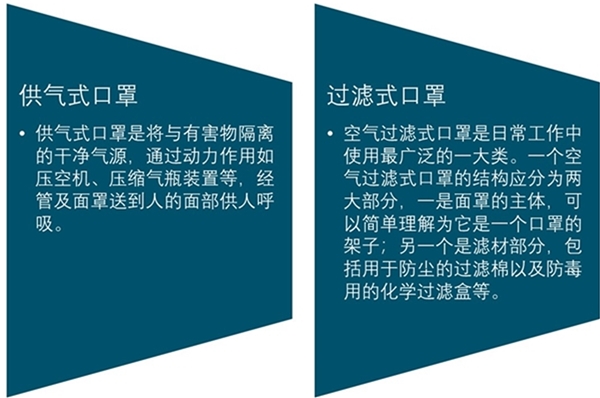

按照供气方式不同,口罩分为空气过滤式口罩和供气式口罩。我们常用的口罩均为过滤式口罩,包括民众此次为抵御新型冠状病毒肺炎所需要佩戴的口罩也是过滤式口罩。

资料来源:公开资料整理

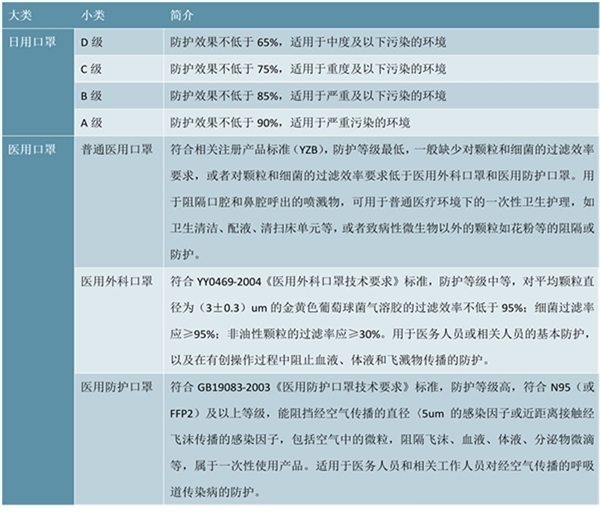

过滤式口罩按照不同用途可分为日用口罩和医用口罩,我国根据防护等级对这两类口罩进行了再次分类。2016年5月,国家标准委发布《日常防护型口罩技术规范》,该标准将口罩的防护级别由低到高分为四级:D级、C级、B级、A级。医用口罩则根据不同国家标准,可分为普通医用口罩、医用外科口罩、医用防护口罩3类。

图表:过滤式口罩分类

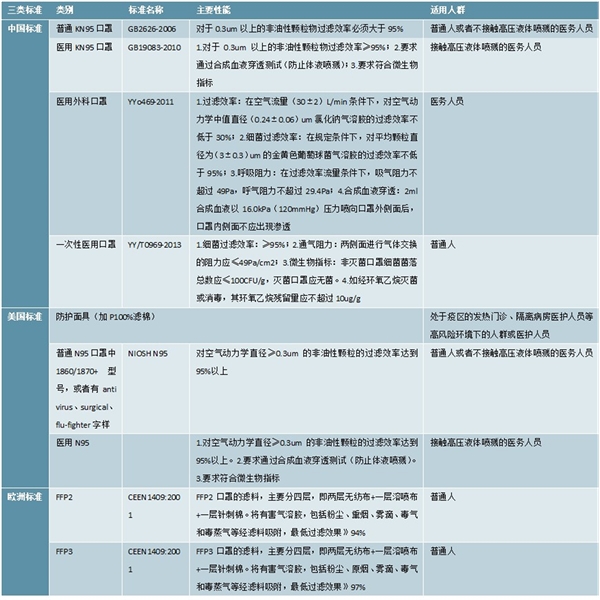

并非所有的口罩都适用防病毒用途。适合本次防疫的口罩主要有N95标准下的1860/1870+型号(医疗作业,防湿尘)、医用N95、满足欧洲标准FFP2/FFP3口罩以及满足国内标准的KN95、KN90口罩及医用口罩。防护能力可简单理解为FFP3>FFP2=N95=KN95>KN90。

表:防病毒口罩主要类别

资料来源:药品监督局,国家卫健委

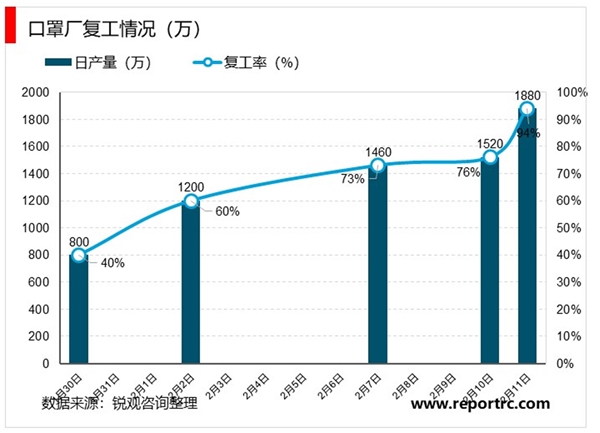

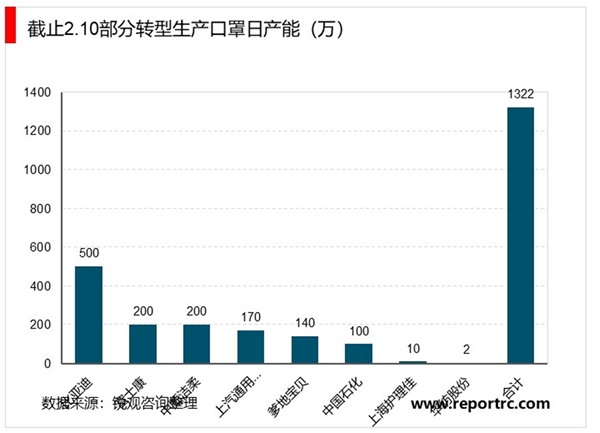

根据新华社、中新社报道,钟南山院士2月11日表示,基于现有的数学模型,近期的疫情情况,以及政府所采取的措施,疫情峰值将在2月中下旬到来,并预计疫情4月前可能结束。我们据此作出假设:(1)2月份实现卫生行业全复工、其他行业(教育以外)50%复工,复工人员达到3.79亿。(2)3-4月份三大产业(除教育外)全面复工,复工人员达到7.45亿。(3)5月份学生复课,在校生2.76亿。(4)卫生人员1230万,进入2月份后口罩消耗量1天/2个。(5)卫生以外行业单只口罩使用时长为2-7天,口罩需求在7月份不再受疫情影响。(6)截止2月10日,已有企业陆续公告扩产,共扩产1320万只/日,预计月底可投产。

考虑到大幅扩产需要产业链整体联动,而目前影响口罩放量的上游瓶颈有口罩机/灭菌设备生产、无尘车间建设,相应的生产调度期及建设期需要1-2个月,口罩生产难以达到和需求端的同步放量,我们根据2月份上旬扩产情况做出中性假设,2-5月份每个月日产能均在上月基础上提高2000/4000/4000/4000万只,且满负荷生产。

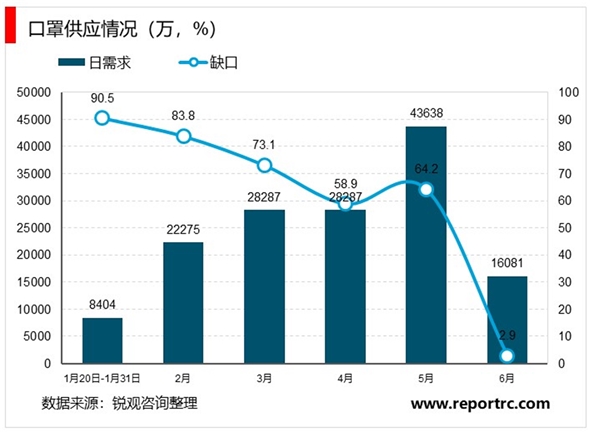

根据上述假设,结合工信部发布的19年口罩日产能2000万/只以及复工进度,预计1-6月份口罩日需求量分别是8404/22275/28287/28287/43638/16081万只,而日产量1-6月份分别是800/3612/7612/11612/15612/15612万只。按产量和需求量计算缺口,缺口2-4月份将处于从高位下行趋势,5月反复,6月有望扭转缺口。

预计1-5月份口罩将维持供不应求,6月份供需关系缓和。从三个维度看未来供需关系:1.日产量。2.库存量。3.进口量。根据工信部数据,口罩由于存在有效期库存量有限,很多医院库存量约1周,疫情前医用口罩日产量220万只,推测医用口罩库存量1540万只左右,KN95和N95口罩由于产量低库存更为有限,对供应紧张缓解有限且不可持续。根据海关总署数据,自1月24日至2月11日,中国共验放防控物资8.7亿件,其中口罩7.3亿只,平均每日进口4056万只,由于我国口罩产量约占全球50%,因此可认为前期进口物资主要是消化全球库存,后续进口量将主要依赖国外生产进度,乐观估计每日2000万只,50%用于出口我国,日增1000万只,对需求改善有限。结合三个因素,进入2月份中下旬,口罩供应将主要依赖我国企业自力更生,即国内增产+扩产。

近期口罩企业扩产以及非口罩企业转产动力强大。预计口罩企业2020H1业绩普增。扩产动能来自:

1.强需求传导和涨价预期。抗疫前期、高峰期、平台整顿期口罩需求以2B2G为主,口罩定价或实施价格管控;疫情中后期随着企业复工,2C需求激增,定价原理回归市场本位,受强缺口影响或将迎来涨价周期。

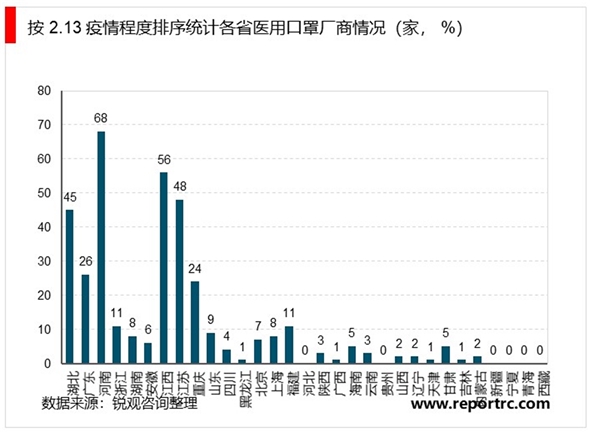

2.增值税优惠和购置补贴以及兜底采购政策大幅减轻资本开支负担。除中央要求的增值税优惠政策,安徽、福建、深圳等多个省份可享受购置补贴,最高可达60%,大幅减轻资本开支负担。预计生产大省湖北受严重疫情影响率先扩产。

资料来源:国家药品监督局

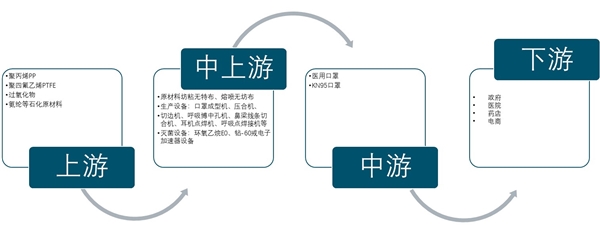

口罩上游产业链主要涉及中间产品无纺布以及原材料聚丙烯和氨纶,预计无纺布需求将大幅增加,聚丙烯PP和氨纶需求变动目前相对较小,未来要看口罩总产能扩大幅度,预计随着复工复课需求激增对原材料消耗也会稳步提高。口罩主要原材料由聚丙烯和氨纶构成。医用外科口罩一般是由无纺布、熔喷布、耳戴材料构成,主体由三层无纺布制成,采用SMS三明治结构,材料是纺粘无纺布+熔喷无纺布+纺粘无纺布,外层防飞沫,中层过滤,内层吸湿。无纺布主要原材料为聚丙烯(PP),其中熔喷无纺布还要再经过一次驻极处理,目的是使纤维带上电荷,利用静电引力捕获飞沫气溶胶,是医用口罩的核心材料。耳戴则主要由聚丙烯塑料/聚丙烯纤维+氨纶构成。根据纺织网数据,纺粘/纺熔无纺布的最大市场是医疗用品(口罩、防护服等)、一次性卫生用品(婴儿/成人纸尿裤、女性护理用品),占全类无纺布总量的三分之二,因此预计无纺布需求将大幅增加。

根据工信部数据,按照我国19年50亿口罩+700万套防护服产能计算,对于PP熔喷料需求约3万吨,对于氨纶需求约2万吨,分别占到高熔PP纤维和氨纶2019年产量的3.2%和2.9%,上游原材料需求取决于总产能扩大幅度,目前看受疫情扰动相对较小。

图:口罩产业链

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

新冠肺炎疫情下主要防护产品市场分析 口罩、防护服、医用手套

上游化工材料助力口罩战“疫”:口罩行业产业链分析

新冠防疫战产业痛点分析,口罩、防护服CT等医疗影像设备的紧

2020年口罩行业市场需求分析,疫情全球范扩散将拉动行业需求

一图看懂疫情下口罩需求全面分析-全面复工口罩需求、全面复学

口罩产业产能及产量情况分析-口罩行业产能、产值情况

疫情下口罩供给恢复和扩产情况分析-口罩产能情况

2020年受新型冠状病毒疫情的影响,医用口罩产值将超80亿元

口罩行业供需分析:口罩产能不断上升

2019-nCov发展疫情判断:强力控制下,湖北以外大规模爆发的可能

2020云计算行业市场发展趋势分析,传统软件厂商加速转型SaaS服

2020互联网行业市场发展趋势分析,物联网繁荣期已至把握2020年