战略物资储备的痛点:低端产线储备不足,高端产线自主可控程度低医疗战略物资的紧缺是本次疫情中社会广泛关注的热点问题,新冠病毒感染受体为下呼吸道(→与普通流感感染上呼吸道不同,病例的康复更倚赖于治疗设备的完备性),且传播性大概率高于SARS(→口罩、防护服、护目镜等防护设备的需求程度高于SARS时期),口罩、防护服、CT机、氧气瓶、呼吸机、ECMO等防疫战略物资的严重紧缺导致湖北地区的致死率显著高于全国其他地区及海外。工信部发文称,全国口罩年产能超过50亿只,占全球口罩产能50%以上。

表观上口罩生产能力应当能够应对疫情的冲击,本次疫情期间口罩短缺问题或可归咎于爆发时点恰逢春节,企业复工困难。我们从口罩储备量、口罩产量两个角度来再度审视当前中国口罩的储备与产能能否覆盖疫情的冲击。日本与中国类似的地方在于,两者均为高人口密度国家,一旦传染病爆发,其冲击性和感染力应大于欧美等相对低人口密度的地区,从这一角度上来说,我们认为日本的医疗战略物资储备与产能是相对合理的参照。

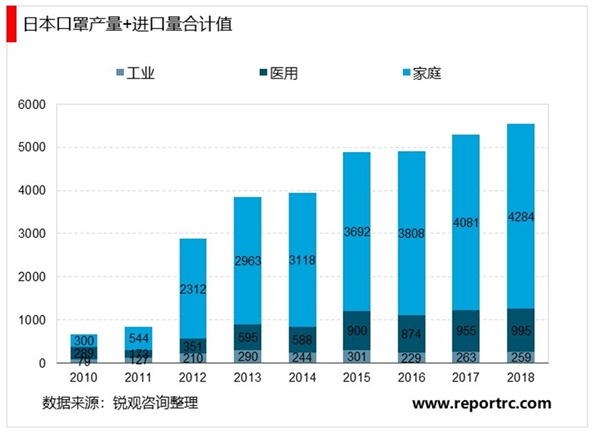

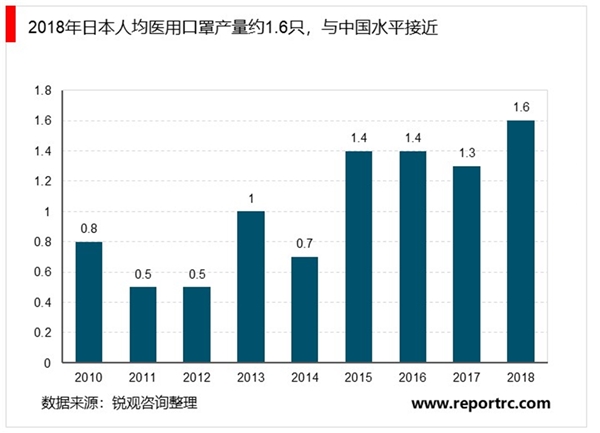

1)口罩产量角度,2018年日本医用口罩国内产量+海外进口量达7.9亿只,假定医用口罩进口/自产的配比与整体相当(根据日本卫生材料工业联合会数据,日本整体口罩资产比率约为25%左右),因而医用口罩国内产量约为2.0亿只,人均医用口罩产量约1.6只/年,2018年中国医用口罩产量约为27亿只,人均医用口罩产量约为1.9只/年,虽然中国口罩产能显著高于日本,但人均医用口罩产量中国与日本大致相当;

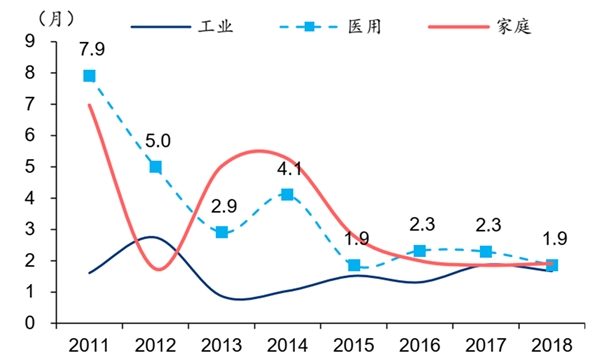

2)口罩储备量角度,2018年日本医用口罩储备周期至少为1.9个月(按照储备量/消费量估算,由于消费量=产量+进口-出口,实际储备周期应当略大于1.9个月),根据工信部发言,国内很多医院的医用外科口罩库存量大概在一个星期左右(即不到0.3个月),从医用口罩储备角度中国与日本的差距较为明显。

结合以上分析来看,口罩生产短期难以复工或可解释“全民口罩购买潮”下的医疗资源挤兑问题,但全国范围内医疗机构普遍存在的口罩短缺,反映其医用口罩的储备量并未达到随时应对疫情的标准。

图表:2018年日本医用口罩库存量约2个月,显著高于中国(1周)

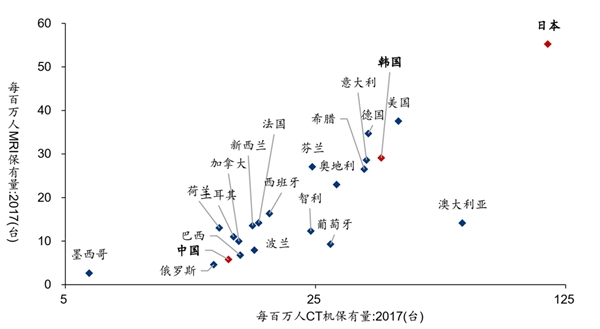

根据OECD统计和中国医学装备协会数据,截至2017年底,中国每百万人CT机、MRI保有数量分别为14.3台、5.8台,在全球主要国家中排名靠后,绝大多数发达国家CT机保有量为15-50台/百万人,MRI保有量为10-40台/百万人,其中,日本、韩国等与中国有可比性的高人口密度国家的医疗影像设备储备更为充足,日本每百万人CT机/MRI保有量位居全球第一,且远高于排名第二的国家,分别达111.5/55.2台,韩国每百万人CT机/MRI保有量亦超过绝大多数发达国家,分别达38.2/29.1台。由于新冠疫情的诊断依赖于医疗影像设备与核酸检测的配合使用,国内医疗影像设备储备量与渗透率的短缺问题在短期被显著放大。

图表:全球主要国家医疗影像设备人均保有量:日美德韩领衔,中国储备程度低

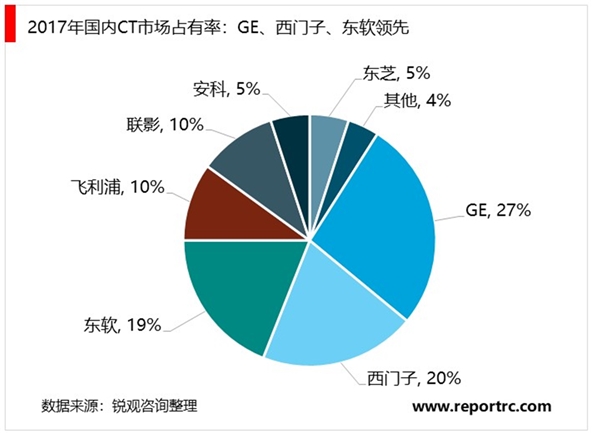

医疗耐用设备储备紧张的背后部分源于国产设备在这一领域自主可控化程度较低。由于医疗影像设备投资资金需求较高+研发及生产周期长/技术要求严苛,对生产企业的综合能力要求高,国内CT市场份额主要集中在几家企业。根据中国医学装备协会数据,2017年通用医疗(GE)、西门子、飞利浦、东芝合计CT市场份额达到62%左右,国内领先品牌东软、联影、安科仅占比34%。中高端CT市场主要由通用医疗、西门子、飞利浦和东芝4家占领。低端CT市场主要是GE、西门子、飞利浦、日立、东芝、东软等6家企业。

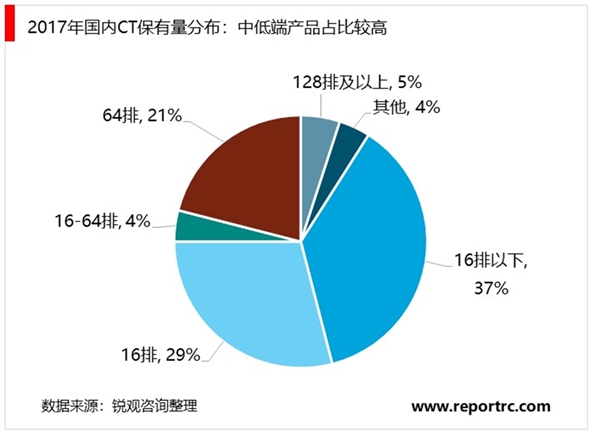

目前国内CT机厂商与发达国家厂商相比之间仍存在较大差距。本土可生产的CT机产品多为低端产品,高端产品的核心技术大多掌握在国外公司手中,这一现状也导致我国CT机市场,特别是高端市场对外资品牌依赖度较高,自主可控化建设道阻且长。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

受新冠疫情影响中国游客出境受到较大限制,免税:暂停旅游行

新冠肺炎疫情下主要防护产品市场分析 口罩、防护服、医用手套

2020白酒行业市场发展趋势分析,疫情终将会过去暴风雨过后的阳

2020年中国远程办公行业发展现状与前景分析 疫情驱动下协同办

疫情重创国内游、出境游、入境游,2020年下半年或出现报复性增

2020视频会议行业市场发展趋势分析,受疫情催化视频会议行业加

2020红外体温检测仪市场发展分析,疫情催化红外民用市场多家厂

2020在线教育行业市场发展趋势分析,停课不停学疫情下在线教育

2020在线医疗行业市场发展趋势分析,疫情加速医疗行业拥抱互联

2020智慧餐厅发展趋势分析,受疫情影响智慧餐厅加速发展市场规

新冠疫情过后各地消费券政策汇总

2020中国新基建行业市场发展趋势分析,受“疫情”影响,政府加