1、汽车内饰面料行业发展有利因素:

(1)居民消费水平不断上升

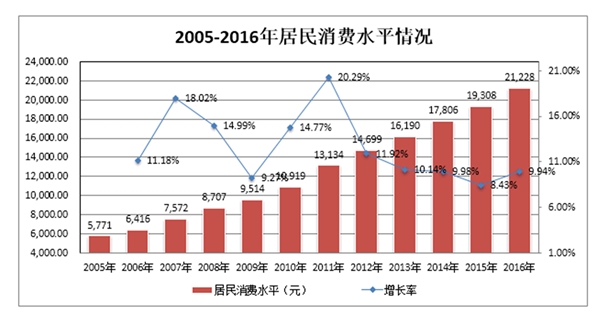

家具行业、汽车行业的景气程度与宏观经济和居民购买力密切相关。近年来我国宏观经济持续快速增长,居民生活水平稳步提高,部分居民消费购买意愿转化为实际消费行为,成为拉动相关产业快速发展的强劲动力。中国作为一个人口大国,庞大的人口基数是庞大市场容量的基础,在此基础上,消费者的购买力决定了市场的规模。过去数年间,我国居民消费水平一直处于上升趋势:根据国家统计局数据,我国居民每年消费水平由2005年的5,771元上升至2016年的21,228元,复合增长率达到11.47%。

数据来源:国家统计局

在宏观经济保持平稳发展的情况下,居民消费水平也将保持上升趋势,需求的增长也会促进家具市场、汽车市场的持续增长。

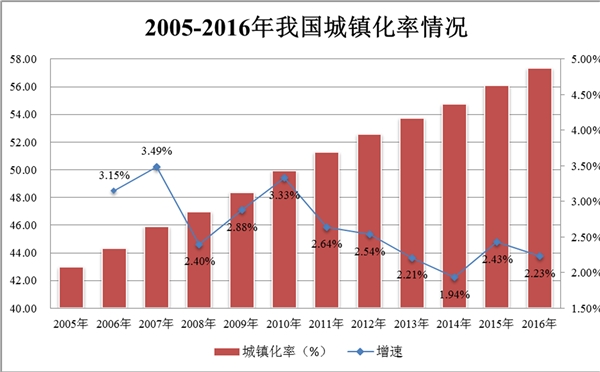

(2)持续的城镇化进程

城镇化水平持续提高,会使更多农民通过转移就业提高收入,通过转为市民享受更好的公共服务,从而使城镇消费群体不断扩大、消费结构不断升级、消费潜力不断释放;我国自2005年以来城镇化率由43%提高到了2016年的57.35%。

数据来源:国家统计局

根据国家发布的《国家新型城镇化规划(2014-2020年)》,到2020年,我国城镇化率要达到60%。根据该目标,我国城镇化人口未来还有较大的增长空间。在人口基数庞大的背景下,城镇化人口的增长将会释放出巨大的消费潜力,促进房地产业以及城镇住宅市场增长,从而拉动对家具内饰材料的巨大需求。

(3)中国建筑装饰业的快速发展

2016年,全国建筑装修装饰行业完成工程总产值3.66万亿元,比2015年增加了2,550亿元,增长幅度为7.5%。增长速度比2015年提升了0.5个百分点,比宏观经济增长速度提高了0.8个百分点。其中公共建筑装修装饰全年完成工程总产值1.88万亿元,比2015年增加了1400亿元,增长幅度为8%左右;住宅装修装饰全年完成工程总产值1.78万亿元,比2015年增加了1200亿元,增长幅度为7.2%。我国建筑装饰行业产值由2003年的0.72万亿元提高至2016年的3.66万亿元,年平均复合增速约为13%,建筑装饰行业平稳较快发展(数据来源:《2016年中国建筑装饰行业发展报告》)。

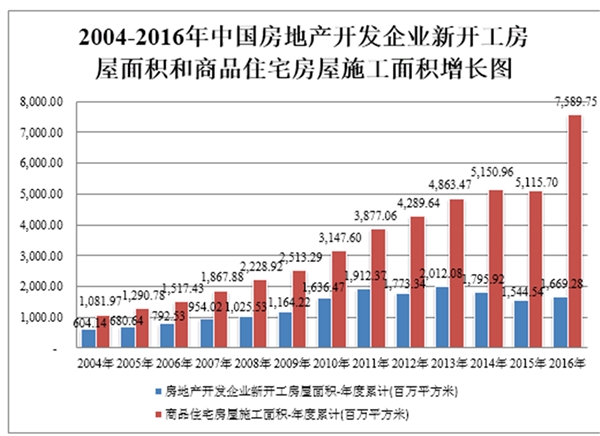

房地产业是建筑装饰业、装饰材料业的下游行业,房地产的持续快速发展为建筑装饰业、家居装饰材料业的发展提供了有力保障。2004年至2016年我国房地产新开工面积和商品房施工面积增长情况如下:

数据来源:国家统计局

2004-2016年中国房地产开发企业新开工房屋面积和商品住宅房屋施工面积情况除首次置业需求外,中等收入家庭的改善型房屋置换需求规模也在稳步增加。中等收入家庭在首次置业之后,随着收入的进一步改善以及家庭人口结构的变化,现阶段的住房条件已不能满足其需要。比如,随着小孩年龄的增长需要独立的学习和生活空间等因素,二次置业成为大量中等收入家庭的必然选择。在房地产调控的背景下,二次置业产生的房屋置换需求,必然导致大规模的房屋装饰需求,也构成了近年来家居饰面材料规模增长的重要原因之一。

(4)人造板产量逐年增长

近年来,随着我国建筑装饰装修和家具业的快速发展,国内木材需求量急剧增加,木材供给的缺口逐渐扩大。而人造板由于充分利用了木材加工剩余物、次小薪材、植物纤维等资源,提高了木材综合利用率,既符合节约森林资源,保护生态环境,实现可持续发展的产业政策,又能够作为实木板材的优良替代品,有效缓解木材供应短缺的压力,成为我国近年来扩张迅速的重要产业。根据国家统计局的统计数据,经过十年的发展,我国人造板产量已经从2003年的2,856.01万立方米增长到了2012年的2.86亿平方米,复合增速为25.90%;2013年人造板产量虽然较2012年略有下降,但从2014年的统计数据看,人造板产量的回升趋势明显,2014年人造板产量达3.02亿立方米。2015年1-10月我国人造板产量25,216.35万立方米,同比增长5.24%。人造板产量的逐年增长,也为家装饰面材料的增长提供了基础。

(5)下游汽车行业的迅速发展有效拉动汽车内饰面料行业的市场需求

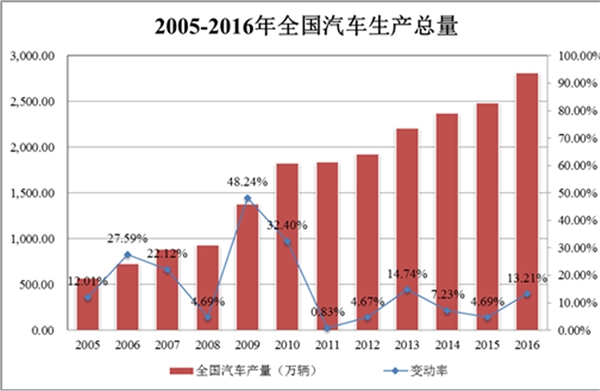

汽车内饰面料行业的下游行业为汽车制造业。汽车制造业的景气程度将直接影响汽车内饰面料的市场需求。汽车业是我国的支柱产业之一,近年来我国汽车业发展迅速,汽车总产量由2005年的570.77万辆,增长至2016年的2,811.88万辆,增长率达到392.65%;销量由2005年的575.82万辆,增长至2016年的2,802.82万辆,增长率达到386.75%,我国汽车产销量已连续十年位居全球第一。

数据来源:中国汽车工业协会

我国仍正处于汽车消费迅速扩张阶段,随着一、二线大城市对汽车限制条件的增多,汽车的实际消费慢慢转移到了同样具有巨大刚性需求的三、四线城市,而且中国人均汽车保有量仍远低于欧美日等发达国家和世界平均水平。长期来看,中国汽车市场的增长空间依旧很大。另外,历史经验表明,城镇化会进一步促进对汽车消费的需求。随着我国新型城镇化进程的发展,居民生活水平的提高,必然会带来对出行便利的需求,汽车消费需求就会呈现加速增长态势。此外,城市化所带动的小型城市基础设施与公共设施的投入,新住宅项目的建设,农村土地的拆迁,大型公共服务设施的建设,城市物流运输发展,环卫、市政工程的建设等都增加了对汽车的需求,为汽车行业提供了更加广阔的市场空间。

根据公安部交管局发布的统计数据,截至2015年底全国私家车保有量已达1.24亿辆,平均每百户家庭拥有31辆。根据中国社会科学院预测,2017年百户家庭汽车拥有量将达到40辆,2022年将达到或接近60辆(数据来源:2012-2013年度《汽车社会蓝皮书》)。考虑到我国较大的人口基数,上述人均汽车保有量的增加将意味着汽车产销量的持续增加,从而为汽车内饰饰面材料营造较大规模的市场需求。汽车内饰部件主要包括汽车座椅、手把套、门内板、边板、地板卷材、遮阳板、仪表板、车顶棚、地毯、行李架、行李箱内衬等。高分子复合材料以其重量轻、可塑性强、制造成本低、功能广泛,能使汽车在轻量化、提高安全性和降低制造成本等几方面获得更多的突破,从而成为了现阶段汽车工业最好的材料选择。作为汽车轻质材料,塑料及其复合材料不仅可减轻零部件约40%的质量,而且还可使成本大幅降低,所以近年来高分子复合材料在汽车中的用量迅速上升。我国汽车工业的蓬勃发展,将有效刺激我国汽车内饰面料产品的市场需求。在未来几年内,汽车内饰面料市场的需求将保持持续增长。

(6)汽车制造基地在世界范围内的产业转移为我国汽车内饰面料生产企业创造了难得的发展机遇

随着中国汽车新兴市场的崛起,汽车消费量急剧上升,中国汽车市场已经成为各大国际汽车巨头势在必夺的重要市场。同时,随着发达国家生产成本的居高不下,国际大型汽车制造商为了保持竞争力,降低生产成本,纷纷将生产制造基地转移至中国、印度等发展中国家,我国与之配套的汽车内饰面料行业获得了前所未有的发展良机。

2、汽车内饰面料行业发展不利因素:

(1)下游挤压对汽车内饰面料生产企业的经营造成一定压力

近年来我国汽车市场已经逐步发展成为买方市场,整车市场价格不断下降。为了转嫁降价压力,整车厂需要持续降低采购成本,一般会对某一特定车型的内饰面料在其生命周期内每年要求一定的降价幅度,可能对汽车内饰面料生产企业的利润空间造成一定压力。

(2)房地产宏观调控政策

房地产的景气状况在一定程度上影响着家具制造、建筑装饰行业的发展状况,商品房销售与家具消费存在着一定的关系。国家的房地产宏观调控政策有着显著的周期性,房地产投机活动升温,国家出台遏制政策;房地产销售低迷,国家放松调控政策。受此影响,房地产市场具有一定波动性,从而也对家具制造、建筑装饰行业以及上游家居装饰饰面材料行业的景气度带来一定影响。

(3)劳动力成本的上升将导致本行业用工成本上升

当前,本行业内大部分企业的自动化程度相对不高,对劳动力的需求较大。而随着国民受教育水平的提高,过去接近于无限供给的农村剩余劳动力正在逐年减少。劳动力供给的减少将直接导致企业需要为工人支付更高的工资,提供更优厚的教育、培训、福利等保障体系,使本行业的经营成本提高。近年来的用工荒、涨薪潮也在一定程度上表明,劳动力成本在未来的5至10年内将会持续上升,对行业发展造成不利影响。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2023生物科研试剂行业相关上市企业汇总及上市企业基本信息解读

5G 相关政策文件及会议梳理

电磁线行业发展有利因素及不利因素

2020商业健康险行业市场发展趋势分析:基本医疗保险面临改革商

2020通信模组行业市场发展趋势分析,模组成本下降大规模商用可

MLCC行业增加研发投入、产能扩张及贴近客户需求

2020服装电商行业市场发展趋势分析,疫情推动消费者宅家服装电

精密模具及精密结构件行业发展有利因素及不利因素

轻型输送带行业发展有利因素及不利因素

2020工业无人机行业市场发展趋势分析,禁毒无人机有显著优势市

2020酒店住宿行业市场供给现状分析,结构长尾分布低线下沉空间

2020光伏组件行业市场发展趋势分析,单晶优势持续扩大需求占比