智能制造是基于新一代信息通信技术与先进制造技术深度融合,贯穿于设计、生产、管理、服务等制造活动的各个环节,具有自感知、自学习、自决策、自执行、自适应等功能的新型生产方式。全球工业在经历了机械化、电气化、信息化三个发展阶段后,目前正步入第四个发展阶段——智慧化,即以信息物理系统(CPS)带动的第四次革命。

全球新一轮科技革命和产业变革加紧孕育兴起,与我国制造业转型升级形成历史性交汇。智能制造在全球范围内快速发展,已成为制造业重要发展趋势,对产业发展和分工格局带来深刻影响,推动形成新的生产方式、产业形态、商业模式。发达国家实施“再工业化”战略,不断推出发展智能制造的新举措,通过政府、行业组织、企业等协同推进,积极培育了制造业未来竞争优势。全面分析智能制造产业园区发展的规划痛点、规划思路以及智能制造产业园区发展趋势。

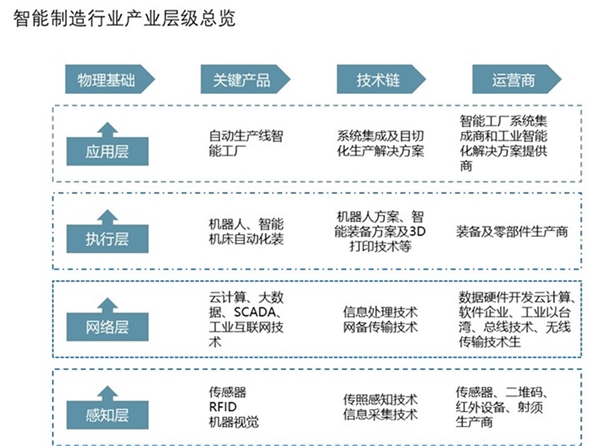

从智能制造的产业链上下游来分析,智能制造行业的产业链上游行业主要为制造行业的零部件以及感知层次的相关产品,而中游行业则是主要体现为网络层的相关信息技术、管理软件和平台软件等,下游领域主要为执行层和应用层,重点是以工业机器人、智能机床、3D打印为产品构成的自动化生产线和智慧工厂。

资料来源:锐观咨询整理

一、智能制造的发展现状

1、国外智能制造产业的发展现状

金融危机以来,在寻求危机解决方案的过程中,美、德、日等国政府和相关专业人士纷纷提出通过发展智能制造来重振制造业。2011年6月,美国正式启动包括工业机器人在内的“先进制造伙伴计划”,2012年2月又出台“先进制造业国家战略计划”,提出通过加强研究和试验税收减免、扩大和优化政府投资、建设智能制造技术平台以加快智能制造的技术创新,2012年设立美国制造业创新网络,并先后设立增材制造创新研究院和数字化制造与设计创新研究院。德国通过政府、弗劳恩霍夫研究所和各州政府合作投资于数控机床、制造和工程自动化行业应用制造研究,于2013年正式实施以智能制造为主体的“工业4.0”战略,巩固其制造业领先地位。日本提出通过加快发展协同式机器人、无人化工厂提升制造业的国际竞争力。

2、中国智能制造产业的发展现状

随着新一代信息技术和制造业的深度融合,我国智能制造发展取得明显成效,智能制造产业销售收入已从2010年的3000亿元,提高到2015年的1万亿元,2022年智能制造装备产业销售收入有望超过3万亿元。以高档数控机床、工业机器人、智能仪器仪表为代表的关键技术装备取得积极进展;智能制造装备和先进工艺在重点行业不断普及,离散型行业制造装备的数字化、网络化、智能化步伐加快,流程型行业过程控制和制造执行系统全面普及,关键工艺流程数控化率大大提高;在典型行业不断探索、逐步形成了一些可复制推广的智能制造新模式,为深入推进智能制造奠定了一定的基础。

当前我国智能制造产业尚处于初级发展期,大部分企业处于研发阶段,仅有一小部分企业进入智能制造应用阶段;从智能制造的经济效益来看,大部分企业其智能制造利润贡献率低于10%。

3、中国智能制造产业面临的问题与挑战

中国的智能制造仍然处于初级阶段。中国的智能制造产业面临的技术创新能力薄弱,产业规模小,企业小、散、弱等问题亟待解决。和德美不同,中国发展智能制造必须解决布局工业4.0、推广工业3.0、补课工业2.0并联推进的问题,不少中小企业对“智能制造从何做起”甚为迷茫。因此,相对工业发达国家,推动我国制造业智能转型,环境更为复杂,形势更为严峻,任务更加艰巨。

作为拥有多年智能制造产业规划经验的咨询总监,目前我国智能装备难以满足制造业发展的需求。关键技术自给率低,主要体现在缺乏先进的传感器等基础部件,精密测量技术、智能控制技术、智能化嵌入式软件等先进技术对外依赖度高。我国工业机器人、集成电路芯片制造装备、大型石化装备、汽车制造关键设备、核电等重大工程的自动化成套控制系统及先进集约化农业装备严重依赖进口。

我国制造业大而不强,自主创新能力弱。关键核心技术与高端装备对外依存度高,以企业为主体的制造业创新体系不完善;产品档次不高,缺乏世界知名品牌;资源能源利用效率低,环境污染问题较为突出;产业结构不合理,高端装备制造业和生产性服务业发展滞后;信息化水平不高,与工业化融合深度不够;产业国际化程度不高,企业全球化经营能力不足。这些是目前中国智能制造产业面临的问题与挑战。

二、智能制造的发展前景

智能制造,作为信息化和制造业深度融合的集中体现,无论是智能产品、智能工厂、智能制造企业还是智能制造的生态链,都构成了经济转型升级的重要组成部分,智能制造产业作为新一轮科技和产业革命的先导正在迅速发展,成为现代产业体系中发展潜力巨大的行业。更为重要的是,经济转型升级的发展主要依赖智能制造提供技术源泉和装备基础,新经济的增长源泉,无论是作为新生产要素的数据的投入,还是新的智能基础设施的投资拉动,以及新的经济分工协作模式的产生发展,都离不开智能制造的支撑。没有智能制造的发展支撑,新业态、新商业模式也都将成为空中楼阁。

智能制造的发展,一方面会拉动智能装备、信息通讯等各个领域的技术创新和产业发展;另一方面又进一步驱动各个新兴产业成长和传统产业变革,满足生产者和消费者的智能化、个性化需求,推动智慧农业、智慧城市、智能交通、智能电网、智能物流和智能家居等各个社会经济领域的智能化发展。新经济的快速发展,也会给智能制造提供更大的需求空间和更广阔的应用前景。

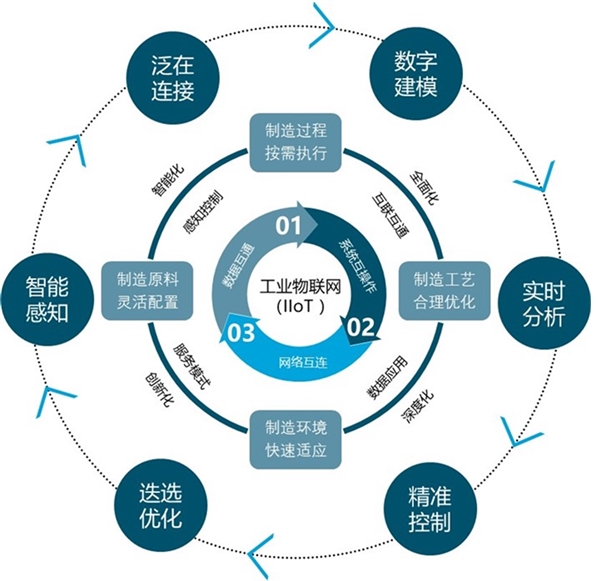

智慧工厂代表了高度互联和智能化的数字时代,工厂的智能化通过互联互通、数字化、大数据、智能装备与智能供应链五大关键领域得以体现。典型智慧工厂包括:生产设备互联、物品识别定位、能耗自动检测、设备状态监测、产品远程运维、配件产品追溯、生产业绩考核以及工厂环境监测等目前存在的实际应用。

图表:工业物联网引领的智慧工厂运作流程示意

资料来源:锐观咨询整理

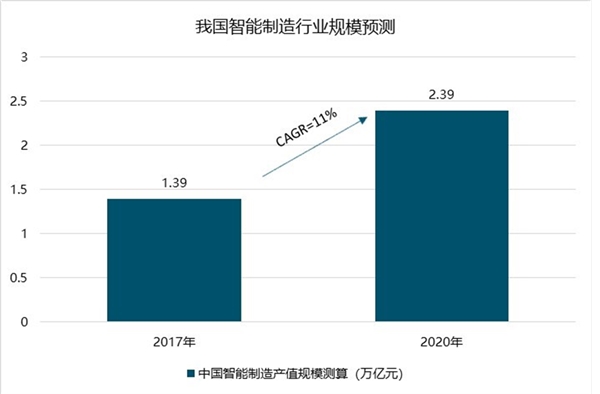

中国制造业产能巨大,存在强烈的智能化改造需求。智能制造将为设备和软件行业带来机会,机器人、传感器、工业软件、3D打印等都蕴含百亿甚至千亿的市场容量。预计未来几年我国智能制造行业将保持11%左右的年均复合增速,预计到2022年行业市场规模将达到2.39万亿元,行业增长空间巨大。

到2025年智慧工厂带来的经济影响价值将达每年1.2万亿美元至3.7万亿美元。埃森哲联合FrontierEconomics预计在中国当前政策和投资趋势的助推下,未来15年,仅在制造业,智慧工厂和工业物联网就可创造1960亿美元的累计GDP增长,如果进一步扩大物联网的影响,还将创造更大价值。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

中国电子设备智能制造行业主要进入壁垒

中国智能制造装备行业特征及主要进入壁垒

中国智能制造装备行业主要进入壁垒

电子设备智能制造行业发展有利因素及不利因素

电子智能制造服务行业发展有利因素及不利因素

智能制造装备行业发展趋势,数控机床及零部件发展现状

2020全球工业物联行业市场发展趋势分析,5G构造万物互联和全面

2020工业互联网行业发展趋势分析,网络契合工业互联网需求解决

2020工业物联市场发展趋势分析,数据算力算法网络四大核心技术

2020智能制造行业市场发展趋势分析,科技带来制造水平制造效率

2020工业互联发展趋势分析,智能制造的核心全产业链共享万亿市

全球智能制造相关政策及中国智能制造政策汇总