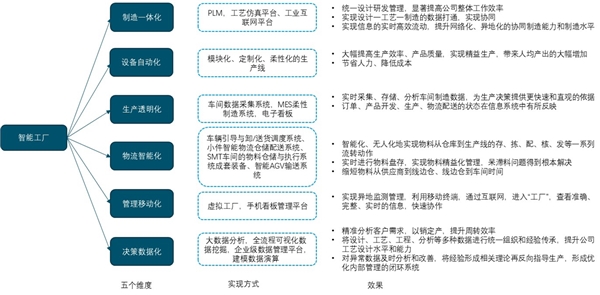

智能制造为中国制造业带来的不仅是自动化水平的提升,更是信息化和工业化的深度融合,造就的是整个行业制造水平、制造效率、周转效率的全面提升。对塑造中国制造业竞争优势具有重要的意义。智能工厂不只是简单的机器换人,而是机器与人的协同,彻底改变传统生产方式。

图:智能制造造就的是整个行业制造水平、制造效率、周转效率的全面提升

资料来源:公开资料整理

1、智能制造提升生产效率从劳动密集型到大规模自动化

大规模自动化大幅提高效率。从传统生产制造模式转化为大规模自动化生产模式的过程中,执行者由大量人工转化为主要由机器人,辅以少量人工的模式。工业机器人作为工业自动化的通用设备,是推进机械替代人工的核心设备。全球工业机器人销量由2001年的7.8万台上升至2018年的42.2万台,中国工业机器人销量由2001年的700台上升至2018年的15.4万台。2018年,工业机器人销量最大的行业是汽车、电子电器、金属机械、橡胶塑料、食品饮料,占全球工业机器人销量比例分别是29.8%、24.9%、10.4%、3.8%、3.0%。

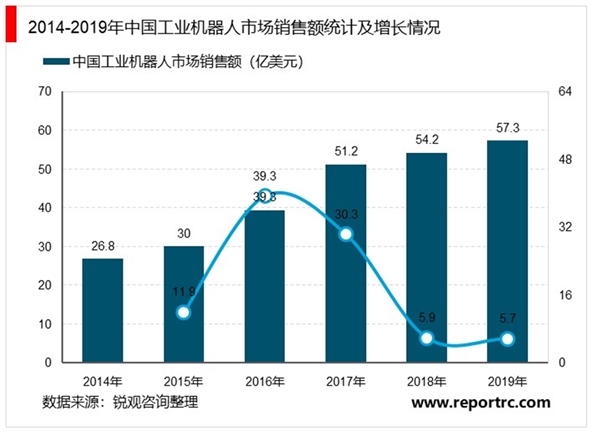

随着全球自动化趋势的到来,以及劳动力短缺、成本上升,人口红利逐渐消失,我国工业机器人迎来了迅猛的发展。根据中国电子学会及国际机器人联合会(IFR)的统计,2019年我国工业机器人销售额达到57.3亿美元,同比增长5.7%,约占全球市场的三分之一份额,是全球第一大工业机器人应用市场。

2、国产机器人占比提升将使工业机器人在国内渗透率进一步提升

截止2018年,国内的工业机器人国产占比仅有27.9%,其中对工业机器人需求最高的汽车行业国产机器人占比仅有16.8%。国产工业机器人价格较外资更低,随着未来国产机器人占比的提升,工业机器人渗透率将明显提升,制造业的生产效率将得到进一步提升。

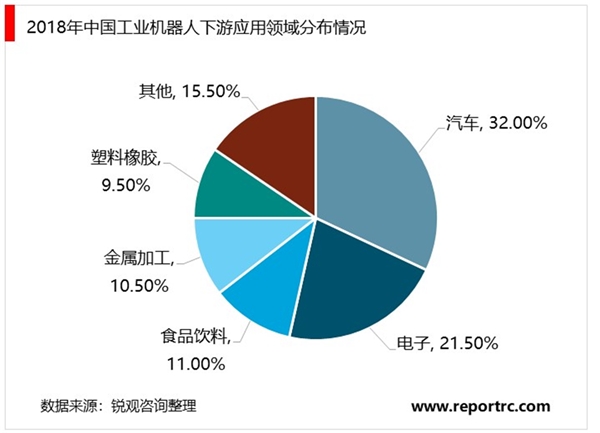

从工业机器人的下游应用来看,目前汽车制造业和3C电子产业是机器人聚集最多的领域。2018年国内工业机器人系统集成应用中,汽车行业的占比达到32.0%,电子行业的占比达到21.5%,二者合计占比53.5%,集中度较高。工业机器人在汽车生产中占着重要地位,尤其是汽车行业的快速发展,工业机器人能够自主动作,广泛应用到不同生产环节,其常配有机械手、刀具等其他便于装配的生产工具。方便快捷进行生产,同时可以代替在低温、高温、有毒等恶劣环境下的工作,代替人完成繁重、单调重复的生产,保证了产品质量,提高了生产效率。

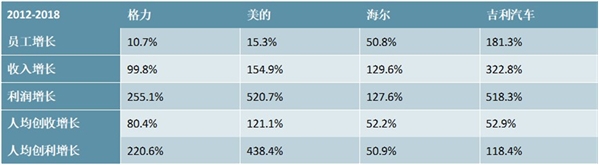

2012-2018年格力、美的、海尔、吉利汽车等制造业龙头在智能制造领域持续投入,采用机器人无人作业基本实现自动化生产,大幅提升生产效率。例如,美的从2012年开始大举投入自动化改造,截至2018年底已将机器人使用密度提升至200台/万人,未来将进一步提升至625台/万人的发达国家水平。

图表:制造业龙头在自动化方面已卓有成效

资料来源:公开资料整理

3、大规模自动化带来人均产出的大幅增加

通过机器与人的协同运作,企业实现了人均创收和人均创利的大幅提升。2012-2018年期间,格力/美的/海尔/吉利汽车员工实现收入增长99.8%/154.9%/129.6%/322.8%,利润增长255.1%/250.7%/127.6%/518.3%,远高于同期员工人数增长(10.7%/15.3%/50.8%/183.1%);同时,人均创收和人均创利在相对高盈利增长、低员工数增长的环境背景下出现了明显提升,格力/美的/海尔/吉利在2012-2018年期间实现人均创收增长80.4%/121.1%/52.2%/52.9%,人均创利增长220.6%/438.4%/50.9%/118.4%。

图表:自动化生产带来人均产出的大幅增加

资料来源:公开资料整理

大规模自动化带来生产效率提升只是是智能制造的第一步,智能制造还包括生产的透明化、以销定产以及物流智能化。从智能制造车间到智能仓库,注塑机、堆码机器人、扫码机、AGV无人输送车等机器人接替工人无处不在,配合自动分拣系统、智能输送物流系统、智能仓储等数字化系统,带来周转效率的大幅提升

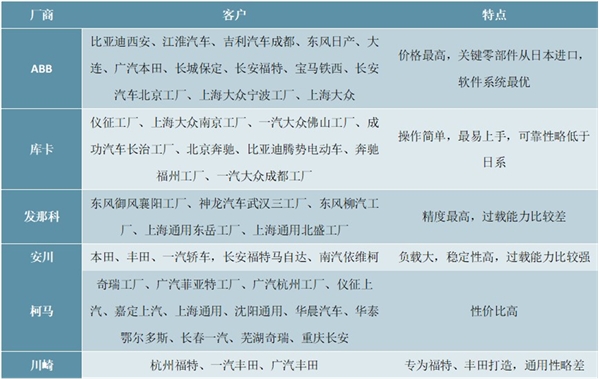

然而,值得注意的是,尽管汽车制造业是我国工业机器人应用最为广泛的下游领域,其使用的机器人多以外资品牌为主。整车厂有四大核心工序,分别是冲压、焊接、喷涂和总装,其工艺复杂、技术难度高,是工业机器人应用的高端应用领域。受制于技术水平等因素,国内汽车厂商使用的机器人以外资品牌为主,其中ABB、库卡、发那科、安川“四大家族”市场占有率合计超过80%,此外,意大利的柯马、日本的那智不二越、川崎重工以及韩国的现代重工也有一定市场。

此外,国内只有少数系统集成商研发和技术实力能够随着项目经验的积累逐渐形成较强的实力和一定的规模,进而抢夺国际汽车行业系统集成商的市场份额。比如埃夫特将其多种类型机器人大量应用于奇瑞汽车生产过程中。埃夫特本体除用在奇瑞汽车厂外,在江淮汽车厂等国产厂商也有少量应用。但总体而言,汽车领域仍由外资品牌垄断,特别是合资车厂商,大部分外资整车厂商的生产线标准及机器人选型是全球统一的,几乎只采用外资品牌机器人。

图表:国外品牌机器人厂商及其在汽车行业客户、特点分析情况

资料来源:公开资料整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

中国银行信息化行业竞争格局及主要进入壁垒

中国电子设备智能制造行业主要进入壁垒

中国智能制造装备行业特征及主要进入壁垒

中国智能制造装备行业主要进入壁垒

电子设备智能制造行业发展有利因素及不利因素

电子智能制造服务行业发展有利因素及不利因素

2020教育信息化市场现状分析,细分子行业众多格局较为分散

教育信息化行业市场发展前景分析:以具体细分行业为突破口,

2020土壤修复行业市场发展前景分析,互联网+的深度同融合未来

智能检测分选装备工业机器人行业有利因素及不利因素

2020医疗信息化行业市场发展前景分析,“疫情+再融资”双轮驱

2020医疗信息化行业市场发展趋势分析,电子病历水平待提升医联