1、电子商务服务行业的竞争格局

目前,我国电子商务服务行业整体集中度不高,但随着品牌方对电商运营服务要求的细致化,品牌电商服务趋向于多元化。电子商务服务类型已从行业发展初期的基础服务(运营服务、客户服务)拓展至核心服务(IT服务、营销服务、仓储物流服务)。电子商务服务行业的整合和洗牌亦随之加速。

我国电子商务销售渠道主要集中在天猫、淘宝、京东、唯品会等大型第三方平台。为了更好地规范行业,各大平台纷纷制定相应政策,完善电子商务服务商在平台的准入、评级等制度,提高了行业准入门槛。在行业发展过程中,越来越来多的小企业将面临准入压力,大企业则具有规模优势。这一市场变化将促使更多的品牌方客户向规模较大、资金实力雄厚的的电子商务服务商集中,行业集中度将不断提升;在各个细分行业的实力较强的服务商,将获得更多的市场份额,成为行业领军企业,而行业内一大部分低端服务商,由于资金不足、综合运营和整合能力较弱,将逐渐被淘汰。

2、电子商务服务行业市场总体规模

随着近年来网购用户数量持续增加,互联网和电商的相关技术不断发展,越来越多的传统线下品牌开始着重拓展线上业务。由于缺少电商相关的人才和经验,为了控制成本和风险,品牌方倾向于通过专业的服务商开展线上业务。电子商务服务行业总体市场规模呈稳步扩大的态势。2018年中国网上零售额达到90,065亿元,比上年增长23.9%3。未来,基于线上用户和电商市场的进一步扩大,以及国家政策的利好和规范等因素,电子商务服务行业的总体市场规模预计稳步增长。

3、快速消费品电子商务的发展概况

(1)美妆网购市场增长较快,美妆零售线上渗透率逐渐上升

随着电子商务的不断发展,美妆行业电子商务化迅速崛起,不仅提供了更丰富的商品选择,也提供了更优质便捷的消费体验。越来越多的美妆消费者选择网购的消费方式。美妆网络交易额占化妆品行业总体零售规模的比重逐年增加,CBNData《2017中国美妆个护消费趋势报告》显示,八成美妆个护品牌在中国线上渠道规模占比已超过10%;美妆行业线上增速是线下增速的11倍。未来,随着化妆品品牌方积极发展线上渠道,以及电子商务服务模式不断优化,化妆品线上渗透将进一步提高,整个化妆品网络零售市场规模将持续增长。

(2)日化品网购市场发展潜力巨大,品牌方触网意愿增强

其中,相较服装、家电3C等品类而言,日化品的线上渗透率较低:日化百货类的线上渗透率为3.5%、母婴类约为2.8%,而OTC药品、生鲜和酒水等细分品类的线上渗透率则在1%左右。造成这种现象主要有两方面原因:一方面是因为线下零售终端(如连锁超市、便利店等)已经有了较为全面的覆盖;另一方面是由于快消品客单价较低,对于消费者而言线上线下价差不大。

而随着80、90后逐渐成为快消品的主要购买群体,便利性、快捷性成为其选择购买渠道的重要决定因素。快消品网购凭借其便捷的购买方式和高效的配送服务,越来越受到年轻消费群体的青睐。消费群体的变化和购买习惯的改变,将促进快消品网购市场的快速发展。作为高频次消费品类,加快布局快消品,提高快消品的业务占比对于电商平台提升复购率和增加用户粘性,具有重要的意义。

4、快消品电子商务服务市场的竞争格局

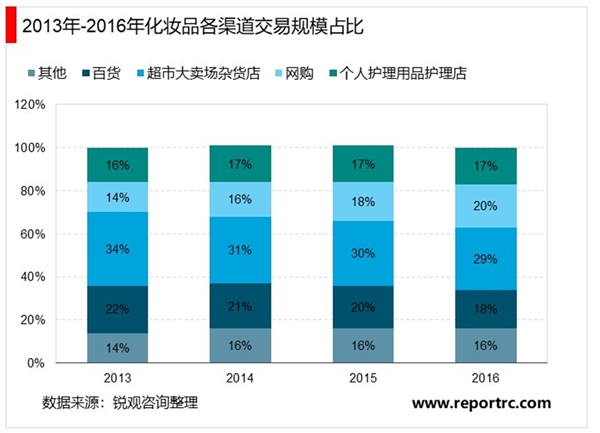

根据电子商务研究中心出具的《2016年中国快速消费品行业和零售业报告》,线上零售在快消品的渠道份额日益提升。以公司主要服务的化妆品行业为例,该行业近年来发展较稳定,国内的化妆品市场规模日渐扩大。2017年,中国化妆品全年零售额为2,514亿元4,同比增长13.5%,呈较快增长的趋势。由于电子商务技术不断发展,电商平台已成为化妆品销售的最重要的渠道之一。据统计,截

至2016年,化妆品行业中电商渠道销售占比已经上升至20%,仅次于商超渠道。

目前,快消品电子商务服务行业整体仍处成长阶段,市场集中度相对较低,行业内出现几家较为出众的服务提供商,除本公司外,还包括宝尊电商、杭州悠可、若羽臣等。

未来,除上述拥有较大业务规模的电商服务商外,化妆品类的电商服务商数量或进一步增加,市场竞争程度或将加剧,而企业所定位的服务类型将更为细分;同时处于行业领先地位的企业将继续巩固其竞争优势,形成更强的行业壁垒,市场集中度预计将进一步上升。

5、电子商务服务行业发展的有利因素和不利因素

(一)、电子商务服务行业有利因素

(1)国家政策的大力支持有利于推动行业有序发展

2005年1月8日,我国国务院办公厅颁布第一个专门指导电子商务发展的政策性文件《关于加快电子商务发展的若干意见》,该意见首次提出了要加快电子商务发展,完善政策法规环境,加快信用、认证、标准、支付和现代物流建设,形成有利于电子商务发展的支撑体系。此后,国家政府部门相继颁布了一系列促进电子商务发展的意见条例和相关措施。2016年,国家商务部、中央网信办、发展改革委联合《电子商务“十三五”发展规划》,明确指出在“十三五”期间,电子商务经济进入规模发展阶段,全面融入国民经济各领域,带动教育、医疗、文化、旅游等社会事业创新发展,成为促进经济增长、增加就业、改善民生、惠及城乡的重要平台。这些产业政策的颁布和实施,对我国电子商务服务行业的发展起到了积极的推动作用,有利于我国电子商务服务行业取得长足有序的发展。

(2)信息技术水平不断提升,为行业发展提供有力支撑

根据2016年12月国家发展改革委、工业和信息化部联合制定的《信息基础设施重大工程建设三年行动方案》,加快信息基础设施建设。以新一代移动通信网、下一代互联网为代表的网络技术将持续为电子商务扩展创新空间;以大数据、云计算、虚拟现实、人工智能等为代表的新一代信息技术的快速发展,不仅能够为消费者提供匹配精准、交互式购物的用户体验,也将为电子商务的不断创新、持续发展提供有力支撑。此外,在信息基础设施持续升级和信息技术不断发展的带动下,电子商务服务业涉及的领域和行业覆盖能力将得以大幅提升,电子商务服务企业的数据处理系统能力、客户关系管理维护、物流配送管理系统等服务能力也将不断增加。信息技术水平的不断提升必将为整个电子商务行业的持续发展创造更加有利的条件,推动电子商务进入新一轮高速发展阶段。

(3)网络购物规模不断扩大,促进电子商务服务行业繁荣发展

近年来,随着互联网技术的不断发展和信息化服务在国民生活中的逐渐渗透,消费者的购物习惯发生巨大改变,网络购物方式呈现快速发展的态势。网络购物交易规模不断扩大,促进了我国电子商务市场以及电子商务衍生出的电子商务服务行业整体规模的快速增长。随着我国城镇化水平不断提升,城乡居民人均可支配收入逐年上升,加上移动互联网技术的快速发展促使移动网络购物日益便捷,我国网络购物的规模仍将持续增加,这必然为电子商务以及电子商务服务业的繁荣发展奠定了广阔的市场基础。

(4)传统企业电子商务意识日渐增强,电子商务服务行业需求增加

传统企业由于缺乏电商运营和线上营销经验,往往倾向于与电子商务服务提供商进行深度合作,由服务提供商代其开展电商平台搭建、网络营销、运营管理等相关工作。同时,由于电子商务服务提供商在网络数据挖掘、消费者需求分析、线上营销整合方面具有丰富的行业经验,能够提升企业产品的知名度和影响力,更多的传统企业主动选择利用电商渠道进行业务延伸或升级转型。

(二)、电子商务服务行业不利因素

(1)相关法律法规尚未完善,市场秩序仍需规范

经过将近二十年的积极推动和创新发展,我国的电子商务市场经历了飞跃式的增长。这对我国的现行法律也提出了前所未有的挑战。2019年1月1日起,《中华人民共和国电子商务法》正式实施,市场秩序处于逐步规范过程中。

(2)第三方平台集中,影响流量分配及价格制定的话语权

目前,电商渠道正以相对平稳的速度持续整合,根据中国电子商务研究中心监测数据显示,2017年上半年中国B2C网络零售市场(包括开放平台式与自营销售式,不含品牌电商),天猫占据50.2%的市场份额,京东、唯品会分别为24.5%、6.5%;排名前三的平台已占据81.2%市场份额。因此,大平台价格政策的调整、流量分配的倾斜,会对商家的电子商务业务造成一定的影响。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。