在用车检测市场不断扩大

我国机动车保有量继续保持快速增长态势,根据安车检测2019年半年报援引的公安部相关统计,截至2019年6月,全国机动车保有量达3.4亿辆,其中汽车2.5亿辆;机动车驾驶人4.2亿人,其中汽车驾驶人3.8亿人。

我国机动车尤其汽车的保有量持续快速增长,使得如何缓解机动车保有量的增长与道路交通事故频发、空气质量恶化的矛盾已成为当务之急,需要不断增强的机动车检测能力与之匹配,这将拉动机动车检测系统以及信息化监管系统需求的增加。

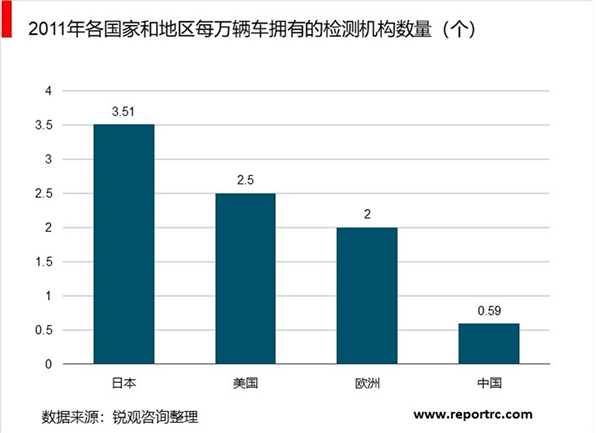

据安车检测投资者调研纪要(2019年8月23日),日本每个检测站约服务3000辆汽车、美国每个检测站约服务4000辆汽车,欧洲每个检测站约服务5000辆汽车。截至2018年底,中国的汽车保有量为2.4亿辆,国内仅有1.2万家左右机动车检测站。中国每个检测站约服务20000辆车,每个检测站服务的汽车数量远远高于发达国家。

我国机动车检验机构的数量较国外发达国家明显偏少。未来随着行业监管政策的贯彻,机动车检测行业的规范性将进一步提高,有效杜绝行业违规行为,使得参检车辆增加、检验机构的检测能力回归合理水平,将大幅拉动机动车检测系统的市场需求。

汽车制造业蓬勃发展拉动新车下线检测需求

据wind统计,中国汽车产销量分别从2003年的444.37万辆和439.08万辆增长到2018年的2780.92万辆和2808.06万辆,年复合增长率超过了13%。随着市场竞争激烈程度加剧,产品质量变得愈加重要,为了避免具有瑕疵的产品流向市场,越来越多的企业将选择引进技术先进的下线检测系统,以提高汽车出厂质量,受检汽车种类也将进一步拓展,带动新车下线检测系统的市场需求。

机动车检测系统的下游应用领域不断拓展

目前机动车检测系统主要应用在机动车检验机构和汽车制造厂,由于机动车检测是全面、科学评价车辆技术性能的必要手段,随着我国机动车保有量的增加和汽车后市场的迅速发展壮大,未来机动车检测系统的应用范围将不断拓宽,逐步由国家强制检测领域向汽车维修检测、二手车交易检测等企业应用领域渗透。

在用车检测检测市场规模分析

在用车检测主要针对存量市场,主要针对消费者(个人),检测费用相对较低,一般在100-500元/次,主要包括由公安部分管的安全检测、环保部门分管的环保检测以及交通部门分管的综合检测。非强制性检测主要包括二手车检测、维修检测、保险检测等。目前非强制性检测行业尚不成熟,后期随着政策法规完善以及相关商业模式逐步成熟成长空间较大。

2009-2018年国内机动车保有量CAGR达到6.8%,汽车保有量CAGR达到14%。2018年机动车保有量3.27亿辆,同比增长5.48%,2009-2018年CAGR为6.8%;2018年汽车保有量2.4亿辆,同比增长10.38%,2009-2018年CAGR为14.0%,远超机动车保有量近十年CAGR。

国内机动车检测市场测算假设:

(1)乘用车:15年报废;年检老政策新车6年以内每2年1次,超过6年每年1次,2014年9月以后新政策改为新车6年以内免检;

(2)商用车:10年报废,年检每年1次;

(3)其它机动车:考虑到摩托车新车4年以内每2年1次,超过4年每年1次,而其它车每年1次,故假设其它机动车保有量的85%需要每年1次;2019-2021年其它机动车保有量增速为-4%、-4%、-4%;

(4)光大汽车团队预测2019-2021年乘用车销量增速分别为0%、4%、4%,商用车销量增速分别为0%、4%、4%;

(5)检测费用:平均每次300元。我们测算国内2019-2021年机动车检测频次为2.1/2.3/2.4亿次(CAGR为8%),检测市场空间为630/676/723亿(CAGR为8%)

(1)测算模型合理性印证:我们测算2017年机动车检测次数1.8亿次,与机动车管理年报披露的2017年环保定期检测车辆1.85亿次较为符合,印证了测算逻辑的合理性。

(2)首批新政免检车2016年又进检测期,预计检测频次增长超保有量增长。机动车保有量2016-2018年CAGR为5.4%,而机动车检测频次2016-2018年CAGR为5.6%,高于机动车保有量增速,我们预测机动车检测频次2019-2021年CAGR为7.7%。

图表:国内机动车检测次数和市场空间测算

资料来源:公开资料整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

第三方检测竞争格局分析:外资检验检测认证机构全面涌入国内

公安部、质检总局年检新政助力机动车检测行业快速发展

2020年机动车检测设备市场分析:环保要求提高,拉动机动车检测

机动车检测行业趋势:正处于智能化与网络化起步时期

机动车检测设备市场,受益于检测站数量增加,2018年市场空间约

机动车检测市场分析:新车免检年限高于国外,未来频次提高可

中国质量检验检测行业分析,质量检验检测向智能化发展

2020年检验检测服务行业市场竞争格局分析,市场较为分散竞争更

2020检验检测服务行业发展趋势分析,产业政策经济和科技的发展

2020检验检测服务行业发展趋势分析,质检行业市场规模突破30

2020年检验检测服务行业市场竞争格局分析,检验检测服务机构家

2020汽车检测行业市场发展趋势分析,(内附:机动车检测及应用