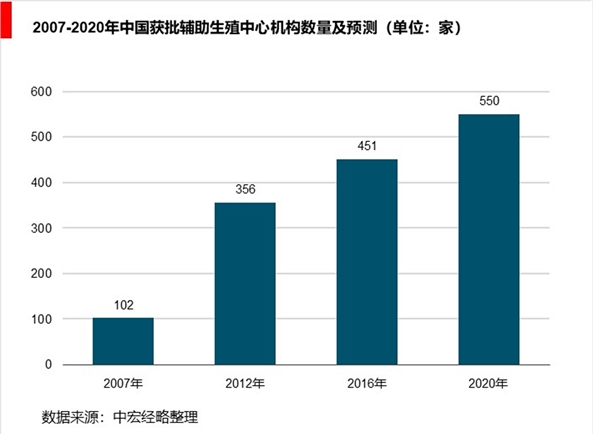

截止至2016年12月31日,中国市场有451家取得牌照的ARS机构,其中327家机构具有IVF牌照。不过,2018年,中国仅有23家ARS机构提供了超过5,000次的IVF治疗周期服务。在该327家医疗机构中,仅35家为民营机构。根据国家卫生计生委于2015年颁布的[人类辅助生殖技术配臵规划指导原则],辅助生殖服务新许可仅可向三级医院(综合、妇产)及三级医院(妇产或妇幼保健服务中心)发出。

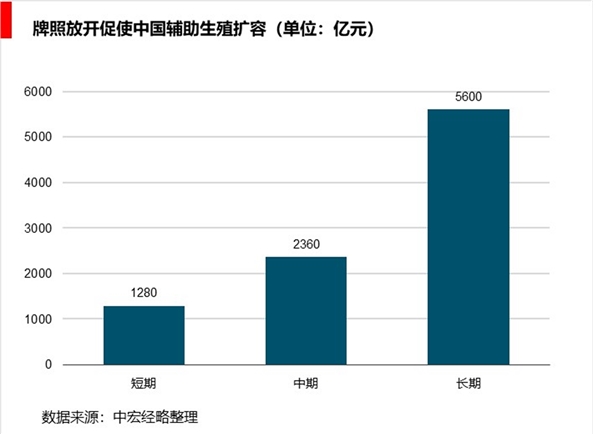

IVF牌照放开,使辅助生殖市场扩容

从最开始的科研项目到现在中国能从事IVF-ET的辅助生殖中心数量已经达到了451家。我国现有的辅助生殖技术和机构远远不能满足市场需求,但由于伦理和技术等问题审批发放新的辅助生殖牌照难度较大,辅助生殖市场仍然有很大的进入空间。

2007年到2012年,全国年均增加50个辅助生殖中心,2012年到2016年,全国年均增加20个辅助生殖中心,由省级卫计委批准的辅助生殖中心占比已经接近70%根据各省卫计委的规划,新开设的辅助生殖中心除了在个别中心城市较为集中之外,主要是在原先没有辅助生殖中心的地市开设。

结合各省市辅助生殖技术设置规划和国家卫计委每300万人设置1个机构的标准测算,未来辅助生殖中心牌照上限不低于550家,至少还有约100家的空间。此外,大量辅助生殖中心仅获得了夫精人工授精牌照,未来IVF-ET的覆盖仍有约220家的空间。

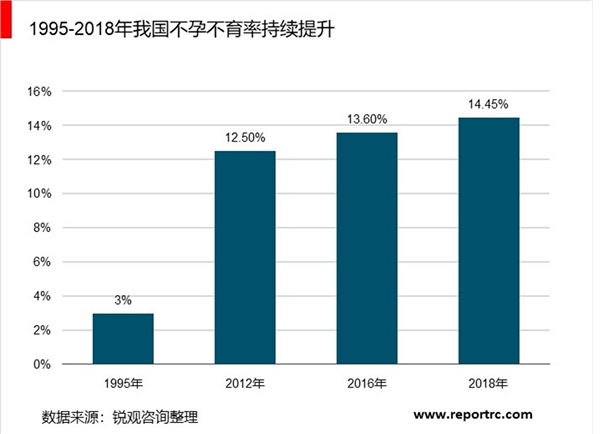

我国不孕不育率已经由20年前的2.5%-3%攀升到12.5%-15%,每年出生的新生儿数量约为1600万,按12.5%-15%的不孕不育率计算,理论上每年有200-240万新生儿因为不孕不育无法出生。

假设这部分婴儿父母在中有65%愿意采用辅助生殖技术妊娠,则每年进行辅助生殖手术的夫妇为130-156万对;国内辅助生殖技术单次成功率约为30%,假设每对夫妇平均进行2.5次辅助生殖手术;辅助生殖手术每次2-4万元不等,则辅助生殖市场的潜在规模约为1072亿元。再加上二胎政策的开放带来20%的市场扩容,则辅助生殖的潜在市场约为1280亿元。从长期来看,随着我国二胎政策的逐渐落实基层,通过辅助生殖生育一胎之后,在长期的时间在在剩余二胎,长期的市场潜力扩增就达到40%以上。

我国的不孕不育发病率持续上升

从长时间维度来看,我国的不孕不育发病率持续上升,在1995年的时候,我国的不孕不育率仅有3%左右,从2012-2018年期间,我国的不孕不育人数迅速从4000万大关上升到5000万大关,整体的不孕不育率上涨到了14.45%水平,可以明显看出近年来我国的不孕不育率上涨幅度加快。预计未来短期时间内,这一比率还有继续上升的态势。

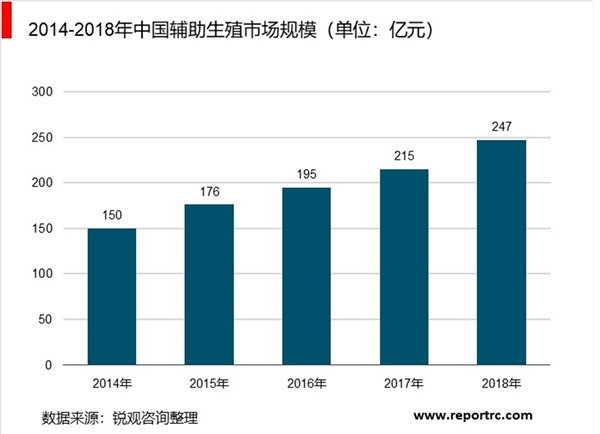

2018年我国辅助生殖市场规模约为247亿元

除了影响全球不孕症的其他因素外,主要是由于环境污染、工作与生活平衡不良以及其他不健康生活方式因素。由于生育率上升和最近的政府激励政策(例如2015年的二胎政策),根据弗若斯特沙利文数据显示,中国辅助生殖服务市场从2014年到2018年以13.6%的复合年增长率增长;2018年我国辅助生殖市场规模约为247亿元。

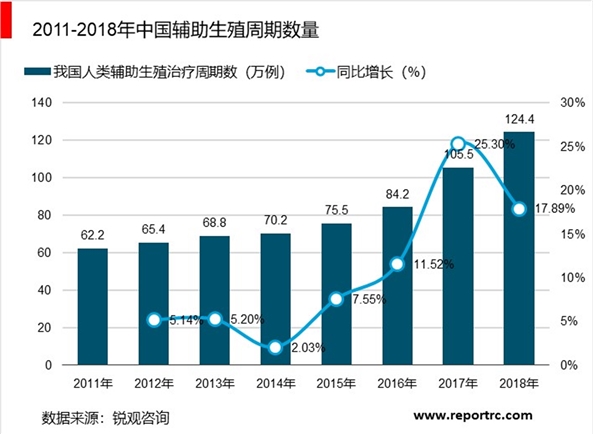

中国经批准开展人类辅助生殖技术和设置人类精子库的医疗机构共有498所。据不完全统计数据2016年我国人类辅助生殖治疗周期数约84.2万例;截止至2018年国内人类辅助生殖治疗周期数达到了约124.4万例,较上期上升17.89%。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

中国辅助生殖市场分析:渗透率较低,发展空间大

2019年辅助生殖市场规模分析-患者人数超过5000万

中国辅助生殖行业市场分析:技术推动辅助生殖市场发展

中国跨境辅助生殖需求分析:供给远难满足国内需求,海外市场

中国辅助生殖医疗机构竞争格局-中信湘雅、山大附属医院、北大

中国辅助生殖渗透率较低,IVF医疗机构发展空间较大

中国辅助生殖行业准入壁垒及竞争格局

美国的辅助生殖市场规模近40亿美元,近五年复合年增长率为6

跨境辅助生殖市场分析:需求潜力达3000亿

辅助生殖行业产业链分析-辅生药物领域以及辅生医疗服务分配价

辅助生殖产业链全景调研:技术壁垒较高,产业链发展相对闭环

辅助生殖发展历程及一代、二代、三代试管婴儿核心技术梳理