中国辅助生殖服务市场的竞争格局

中国辅助生殖服务市场主要由公立医疗机构组成,包括山东大学附属生殖医院、北京大学第三医院及上海交通大学医学院附属第九人民医院。于2016年,约占90%的现有持牌辅助生殖服务机构属公立机构。民营医疗机构占比较少。

中国提供辅助生殖服务的各类机构,包括其重点和专业各不相同的公立和民营医疗机构。随着新兴地区的快速城市化及大城市公立医疗机构高度集中,中国民营辅助生殖服务市场有望继续增长。此外,中国政府在2011年政府工作报告及「十二五」医疗服务规划政策中制定了优先发展新型民营医疗机构的政策。中国政府亦正努力在税务及其他方面为民营医疗机构制定更优惠的政策环境

就IVF治疗周期而言,中国辅助生殖服务市场相对分散。2018年,前10强和前20强企业的市场份额分别占26%和36%。就各辅助生殖服务机构完成的IVF治疗周期和营业额而言,锦欣分别排名第三和第二,市场份额分别占3.1%和3.9%,在所有非国有辅助生殖服务机构中排名第一。

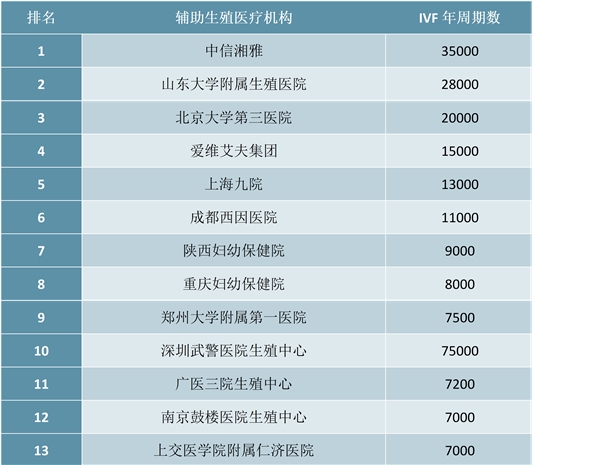

2016年中国试管婴儿周期数机构排名

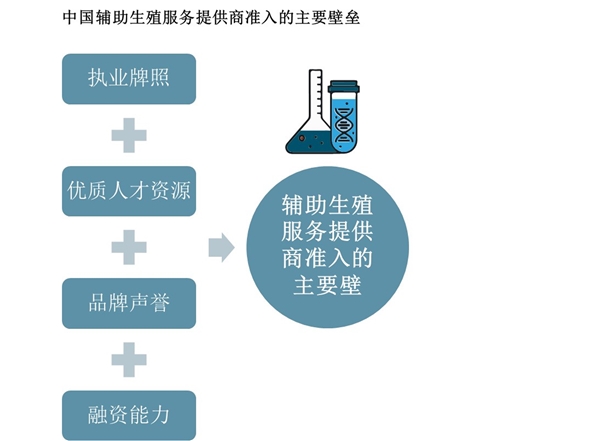

以下因素是中国辅助生殖服务提供商准入的主要壁垒:

(1)执业牌照:辅助生殖服务市场在中国受到严格监管。辅助生殖服务提供商需分别获得五类批准:AID、AIH、常规IVF-ET、IVF-ICSI和PGD/PGS证书。这些许可证通常依次颁发,先是AIH证书等,经营数年之后方可申请获得IVF-ICSI等高级证书。如果服务提供商无法通过政府批准机关每两年一次的审核流程,以上证书或会被撤销。截至2016年12月31日,共451家获得许可的辅助生殖机构,其中327家机构持有IVF许可证。在327家医疗机构中,私营机构仅35家。

(2)优质人才资源:中国患者青睐于在有名医坐诊的医疗机构接受治疗。此外,中国在该领域的资深医生极少,而且,相关医生一般会担心团队和运作等问题,相对回避去私营辅助生殖机构工作。同时在中国,如要成功建立高效的经营模式,需投入大量时间和资源来招募专家和培养医护人员。

(3)品牌声誉:中国患者青睐于选择声誉斐然的辅助生殖服务机构。而决定品牌声誉的因素通常为拥有经验丰富的医生、运营良好的实验室、优异的成功率,最重要的过往进行过大量IVF治疗周期的佳绩。2018年,在中国进行IVF治疗周期数量超过5,000个的辅助生殖服务提供商仅有23家左右,其中只有两家为非国有医疗机构。

(4)融资能力:新进入者一般需要大量启动资本来购置与运营设施、采购基本医疗设备和开展IVF服务所需的产品,以达到获得必要的医疗牌照所需标准。此外,国家卫计委出台的《人类辅助生殖技术配置规划指导原则(2015版)》规定,仅向三级医院(综合医院、妇产科医院)和三级妇幼保健院颁发新辅助生殖服务许可证,这需要大量的资本投入。

辅助生殖技术壁垒较高

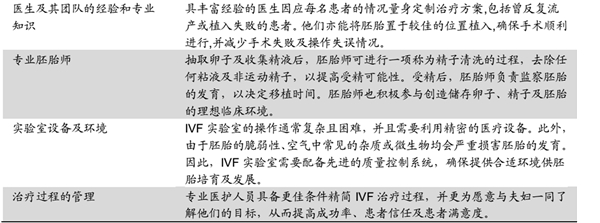

辅助生殖技术壁垒较高,成功率是主要判别因素。辅助生殖服务提供者主要基于IVF治疗的成功率进行竞争,该治疗成功与否取决于多种因素。

辅助生殖主要基于IVF治疗的成功率进行竞争

资料来源:公开资料整理

除成功率外,辅助生殖技术服务提供商亦面临若干其他方面的竞争,包括声誉、服务质量、价格、专业人员及服务范围。

IVF牌照壁垒高筑

中国的辅助生殖服务市场受严格监管。辅助生殖服务提供者必须分别获得AID、AIH、常规IVF-ET、透过ICSI进行IVF及PGD/PGS的五类批准证书。该等证书通常相继地发出,先获发AIH等证书,执业若干年后方获发透过ICSI进行IVF等较复杂的证书。如服务提供者未能通过政府审批机构定期进行的验证程序,证书或会被撤消。截至2016年12月31日,获许可的辅助生殖机构共有451家,其中327家机构持有IVF牌照。在该327家医疗机构中,仅35家为民营机构。此外,根据国家卫生计生委于2015年颁布的人类辅助生殖技术配置规划指导原则,辅助生殖服务新许可仅可向三级医院(综合、妇产)及三级医院(妇产或妇幼保健服务中心)发出,并需要大量资金投入。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

中国辅助生殖市场分析:渗透率较低,发展空间大

2019年辅助生殖市场规模分析-患者人数超过5000万

2019辅助生殖市场规模分析-IVF牌照放开,辅助生殖市场扩容

中国辅助生殖行业市场分析:技术推动辅助生殖市场发展

中国跨境辅助生殖需求分析:供给远难满足国内需求,海外市场

中国辅助生殖医疗机构竞争格局-中信湘雅、山大附属医院、北大

中国辅助生殖渗透率较低,IVF医疗机构发展空间较大

美国的辅助生殖市场规模近40亿美元,近五年复合年增长率为6

跨境辅助生殖市场分析:需求潜力达3000亿

辅助生殖行业产业链分析-辅生药物领域以及辅生医疗服务分配价

辅助生殖产业链全景调研:技术壁垒较高,产业链发展相对闭环

辅助生殖发展历程及一代、二代、三代试管婴儿核心技术梳理