电容器是一种储能元件,是电子产品中必不可少的三大被动电子元件之一(电容器、电感器、电阻器),亦称为电容。理论上说,任何两个彼此绝缘且相隔很近的导体(包括导线)间都构成一个电容器,然而电路中通常需要实现电磁振荡、改变波形、滤波和耦合等功能,因此需要专业的电容器。此外,电容器充电后储藏有电能,大型的电力电容器还能用来提高电力设备的效率。

电容器按照介质可大致分为铝电容器、钽电容器、薄膜电容器、瓷介电容器、陶瓷电容器、纸质电容器、云母电容器、玻璃釉电容器和微调电容器等9种。

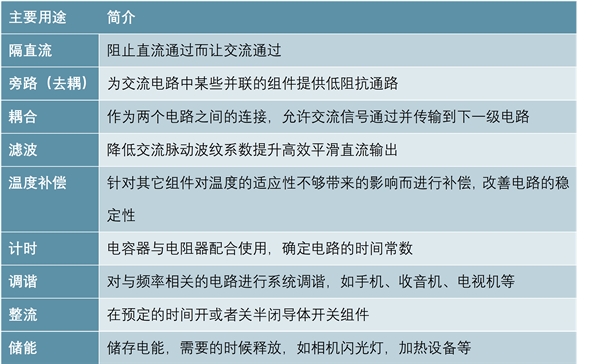

图表:电容的主要用途

资料来源:公开资料整理

目前全球电容产业格局由日本、美国、中国主导,其中日本处于领先地位,几乎垄断了高端电容市场,并在电解电容、陶瓷电容、薄膜电容等行业均具备最强实力。民品市场方面,与国外知名厂商相比,国内的陶瓷电容器生产厂家多为中小型企业,在技术和规模方面不占优势。因此,多数国内电容企业在民品市场主要采取自产和代理业务双管齐下的策略。军品市场方面,由于军工电子行业进入壁垒较高,国外行业巨头较难进入,行业市场化程度较低,因此我国军用电容器市场份额主要由振华新云、宏科电子、风华邦科、元六鸿远、火炬电子和宏达电子等少数生产厂家占有。

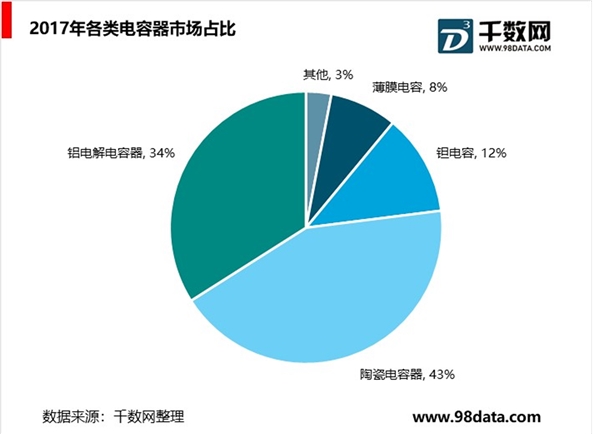

电容按照介质可分为9大种类,其中陶瓷电容(占比43%)、铝电容(占比34%)、钽电容(占比12%)和薄膜电容(占比8%)占比最高。公司以钽、铝电容研制生产为主,目前拥有六条具有国际水平的钽、铝电容生产线,年生产能力7亿只。在钽、铝电容细分领域,公司主要竞争对手有:宏达电子、风华邦科、火炬电子等。

在电子产品元件的构成中,电容器是电子线路中不可缺少的基础元件之一,占全部电子元件用量的40%左右。2012-2017年,全球电容器市场规模由173亿美元扩张至209亿美元,年均复合增速为3.84%,预计2019年将达到222亿美元,未来年均复合增速有望保持在5%左右;中国电容市场规模则由726亿元人民币增长至987亿元人民币,年均复合增速为6.33%,高于全球平均增长水平,预计2019年将达到1116亿元,年均复合增速有望保持在7%左右。

铝电容器方面,据前瞻研究院,2010-2017年,我国铝电解电容器需求量从约1036亿只增长至1719亿只,年均复合增速为7.5%。在需求的带动下,我国铝电容器市场规模从2010年的150亿元增长至2017年的249亿元,年均复合增速达为7.51%。随着电容行业未来向中高端市场转移,我国铝电解电容器市场规模将保持6%左右的增长速度,2023年,我国铝电容器的需求量将超过2400亿只,市场规模将会达到360亿元。

钽电容器方面,据前瞻研究院,2011-2016年,全球钽电容市场规模保持稳定增长,从13.4亿美元增长至15.4亿美元,年均复合增速为2.82%;我国钽电容市场规模则保持较快增速,从39.28亿元增长至57.49亿元,年均复合增速为7.92%。

2022年,我国钽电容行业市场规模将会达到74.1亿美元。据公司公告,受市场需求变化较快以及市场竞争越来越激烈的影响,振华新云在钽电容器市场占有率从2010年的65%逐渐下降到2014年的55%,但其产品在军品市场上独占鳌头,市场占有率始终保持在75%以上(截至2016年底),尤其是在军用产品的高端产品市场上,如卫星、神舟飞船、月球探测器等高可靠电子整机配套的钽电容器市场上,占有率高达98%以上(截至2016年底)。

薄膜电容器方面,据前瞻研究院,2010-2017年,我国薄膜电容市场规模从29.9亿元增长至86.2亿元,年均复合增速达16.33%。2017年,我国薄膜电容器市场产值约13亿美元(约87.75亿元人民币),占全球总产值的42%,位居全球第一。

随着LED照明产业的提速和新能源汽车产业的快速发展(两者为薄膜电容器重要应用重要领域),2023年,我国薄膜电容器市场规模将达到131亿元。

片式固定电阻器(ChipFixedResistor)俗称贴片电阻,是将金属粉和玻璃釉粉混合,采用丝网印刷法印在基板上制成的电阻器。片式固定电阻器具有体积小;重量轻;电性能稳定;可靠性高;装配成本低;机械强度高;高频特性优越等优点。片式电阻器按工艺可分为厚膜电阻和薄膜电阻,目前最常用的是厚膜片式电阻。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

全球石墨烯行业发展现状分析,石墨烯产业呈爆发性增长

电声行业发展现状趋势及主要监管体制及主要政策

中国智能交互显示行业发展现状及主要进入壁垒

2020年中国远程办公行业发展现状与前景分析 疫情驱动下协同办

2020云计算行业市场发展现状分析,市场主要以私有云为主

2020“新基建”5G领域全球发展现状及典型国家发展5G的促进政策

2020“新基建”领域人工智能的全球发展现状及典型国家发展人工

2020“新基建”领域大数据中心的全球发展现状及典型国家发展大

2019年浙江省白酒市场发展现状,次高端白酒市场占比

2018中国教育机器人技术发展现状与市场趋势分析

2018年中国学前教育行业发展现状与营利性幼儿园发展趋势

2019年中国早教行业市场发展现状分析,市场营销发展方式,早教