早教行业需求来源于“赢在起点”的教育需求和基础托育需求。前者在80后父母群体中逐渐深入人心,未来新生代父母作为高等教育的受益者(1999-2007年国内高校持续扩招),对下一代教育将更加重视。随着全面二孩政策的进一步实施落地,托育供需矛盾更加突出。新生代父母作为职场主力无暇满足婴幼儿白天陪伴和教育的需求,对长辈的教育理念认同感较低。在国家积极降低生育和养育成本的鼓励生育指引下,不排除未来托育需求被幼儿园延伸取代的可能性。

在此背景下,对于体验导向,口碑为王的早教品牌而言经营要求更高。早教与K12课外培训不同的是,早教辐射人群年龄段较短(主要客群是0-3岁的学龄前儿童,有效用户生命周期2.5年),且早教培训结果难以量化,因此早教以体验导向,由此形成口碑效应系。从早教单店运营角度,早教单店开办费用固定(主要由教师薪酬和销售提成、租金、上缴总部的加盟权益金、广告,分别约占收入的30%/30%/9-15%/5-10%),持续获客能力和消课系数(每人每月上课次数)是单个早教中心持续盈利的核心要素,其中消课系数通常来说4-4.5比较理想,行业平均在3.5左右。

目前早教行业呈现多头长尾格局,加盟模式跑马圈地,或进入尾部洗牌阶段。从门店数量看,国内品牌知名度较高的十大品牌门店数量总和4100多家门店,若以全国6万家早教机构测算,前十大品牌份额在7%左右。具体看,金宝贝、美吉姆等定位较高的外资品牌渠道已分布各线城市,东方爱婴、红黄蓝等国内品牌以低线城市为主。经过一轮跑马圈地后,未来经营不佳、渠道管理混乱的品牌恐遭淘汰。

国内市场早教品牌数量众多(截至2018年9月31日)

资料来源:公开资料整理

长期看,唯有在高效渠道管理和运营体系下方能胜出。加盟模式的低门槛,可实现成本的节约和快速的扩张,有利于早教品牌快速占领市场先机。对加盟商的管理机制健康与否对早教品牌的生命力有重要影响。总部对加盟商的管理主要在准入和筛选过程(考察加盟商行业经验、开多店的能力等)、运营管理(包括装修标准化、教材标准化等)、教师管理和培训(严格的末尾淘汰机制)、业绩考核(统一接入CRM系统实时监测)等。

职业培训:注重营销获客,成长依托赛道延伸

职教培训的源动力是招录求职或者晋升加薪,是在就业竞争加剧的背景下逆人性的自我驱动。职教培训具有很多细分领域,各有特点,优选培训需求较刚性的细分赛道。具体根据培训目的可以分为两类:

(1)职业考试培训:以通过考试获取资质和证书为目标,增长由报名人数和参培率共同决定,其中报名人数短期由考试和招录政策决定,中长期由行业就业前景决定;参培率由考试和通过难度决定,考试难度越高、通过率越低的考试培训需求更为刚性,参培率提升空间较大。其中公务员考试录取难度较高,教师资格考试则在课外培训机构规范政策催化下报名人数激增,参培率提升空间均较大。

(2)职业技能培训:以就业为核心目标,培训需求受各行业就业前景(薪酬水平、工种供需缺口等)影响。根据58同城此前发布的《2016年城市服务业高薪榜》,月嫂、健身教练等职业月薪高达10000元以上,高于应届大学生平均薪酬。其中IT类、厨师类岗位面临较大的供需缺口,就业前景明朗,预计参培需求较旺盛。

以烹饪技术、信息技术和汽车服务为例,三大细分赛道人才供需缺口带动薪酬上涨。根据弗若斯特沙利文数据,以上三大赛道的收入之和占2017年中国职业技能教育市场总收入的40.1%。从人才缺口来看,烹饪技术类供需差距将从2017年的220万增至2022年310万;信息技术类供需差距将从2017年的770万增至2022年1680万;汽车服务类供需差距将从2017年的400万增至2022年870万。

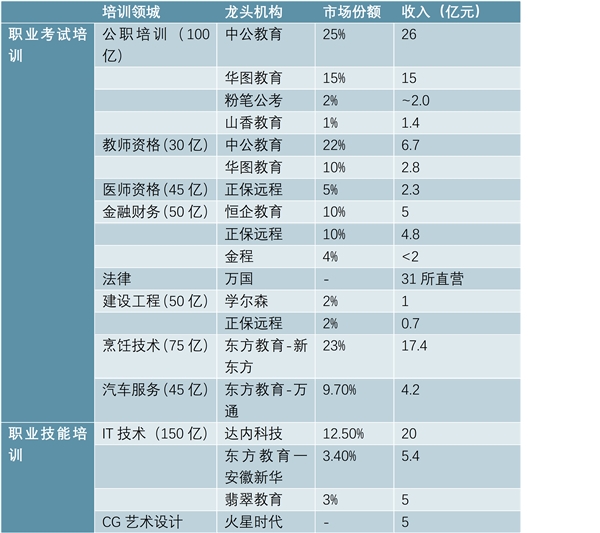

专业多元,而细分市场格局相对集中。由于职教培训市场涉及领域较广,包括语言培训、IT技术、财务会计、烹饪汽修、公职培训各个领域,培训年龄在15-45岁不等,因此整体职教培训市场呈现高度分散的状态,估算各细分赛道规模在50-100亿。就各个细分领域而言,大多数均有龙头机构出现,细分市场竞争格局较为集中,如以中公、华图为代表的公职培训,以正保远程、恒企、金程等为代表的金融财务考试培训,以东方教育集团为代表的烹饪技术、汽车服务市场,以达内科技为代表的IT技术市场。

图表:职业培训细分市场龙头机构及测算市场份额

资料来源:公开资料整理

由于各赛道细分、市场规模有限,职教培训龙头不断扩展业务边界。一方面,细分市场的天花板较为明显,市场规模通常在50-100亿之间,在行业增速步入稳定状态、龙头市场份额固化以后,后续增长乏力,另一方面,细分赛道的培训内容、培训受众有所重合,为培训业务品类拓展提供了一定的便利性。以华图教育为例,从2003年的公务员考试培训逐渐拓展至教师资格及事业单位招录,并进一步拓展至司法、医疗、会计、考研等领域。

选择切入赛道时,赛道成长性以及拓展难度为两大关注点,后者主要由培训对象、培训内容的重合度决定。以公职类(公务员、事业单位、教师招录)培训为例,其潜在切入赛道可区分为以下三类:

培训对象高度重合,培训内容高度一致:军转干、村官、干警、国企、金融银行,拓展难度最低,但受众对象相对局限,仍为利基市场。

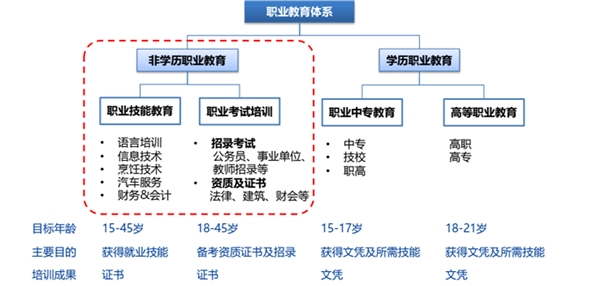

图表:国内职业教育体系及分类

资料来源:公开资料整理

培训对象重合较高,培训内容有所差异:司法、医疗资格、会计、IT、考研,报考公职类考试的受众包含司法、医疗、会计等专业考试受众,内容专业度强,切入难度较高,但市场空间广阔。拓展新培训对象和培训内容领域:K12培训、民办学校等,培训对象及内容均无重合度,拓展难度最高。

职教培训受众对象更加分散,且单次培训居多,生命周期较短,因此职教品牌需要持续获客,销售费用高于K12课外培训阶段。职教培训的销售手段主要依赖线上搜索广告、电话客服推广等,因此在流量采买、人力投入等方面支出较高。通过对比FY2015-FY2018各公司销售费用投入,以达内科技、正保远程为代表的职教培训公司,销售费率接近甚至超过30%,中公、华图、东方教育也在20%以上,而K12课外培训的销售费率基本在20%以内,卓越教育、高思教育的销售费用率仅为10%。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2018年中国早教行业市场规模分析及未来发展趋势分析

2019年中国早教行业市场发展现状分析,市场营销发展方式,早教

2019年中国早教行业市场产业链发展分析

烹饪职业技能教育行业:餐饮业发展迅猛,从业人员供给不足

疫情催化我国生鲜电商发展迅猛向头部企业集中

中国医保市场现状:支付压力长存,控费是必经之路

高频射频电缆行业发展有利因素及不利因素

影视行业相关政策及行业发展方向

全球电子特种气体知名企业及国内电子特种气体知名企业汇总

2020医疗器械行业市场发展前景分析,慢病的管理政策出台推动家

2020车联网行业市场发展趋势分析,5G的商业化落地加速车辆联网

农药流通服务行业发展有利因素及不利因素