我国目前已是世界第二大经济体和制造业大国,但自主创新能力薄弱、先进装备贸易逆差严重、高端装备与智能装备严重依赖进口,严重制约我国制造产业健康发展。随着世界经济迅速的发展与成长,智能化制造工厂将给所有产业升级带来冲击,也将引领全球制造业发展模式的前进与革新,对于中国制造业的产业升级来说已是必然选择。智能制造就是面向产品全生命周期,实现泛在感知条件下的信息化制造,帮助提高产品质量、生产效率,并将显著减少制造过程物耗、能耗和排放。

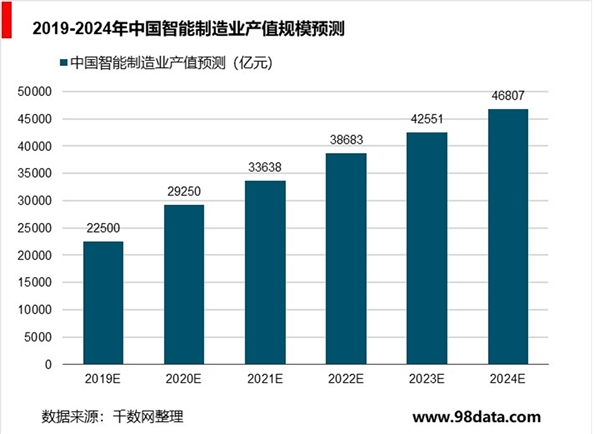

根据工信部的统计,2010年以来我国制造业产值规模占全球的比重在19%-21%之间,我国智能制造在制造业中所起到的地位将会越来越重要,智能制造行业在我国制造业增加值中的比例会进一步增大。2010-2017年,我国智能制造行业保持着较为快速的增长速度,2017年,我国智能制造行业的产值规模约为1.5万亿元。十三五”期间,智能制造产业产值规模将进一步扩大,到2024年,我国智能制造业产值规模将超过4.5万亿元。

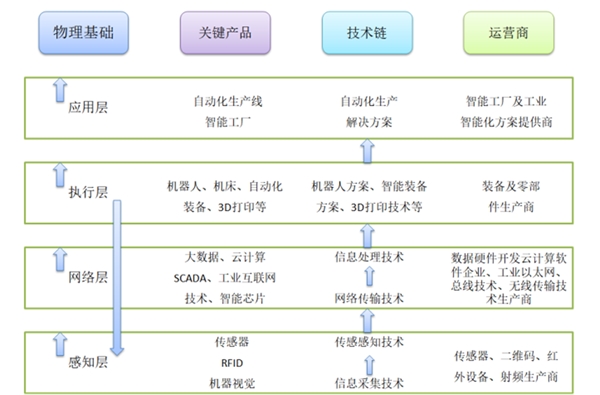

智能制造产业链涵盖智能装备(机器人、数控机床、服务机器人、其他自动化装备),工业互联网(机器视觉、传感器、RFID、工业以太网)、工业软件(ERP/MES/DCS等)、3D打印以及将上述环节有机结合的自动化系统集成及生产线集成等。

图表:智能制造产业链

资料来源:公开资料整理

整体来看,智能制造将成为未来5-10年,行业最重要的驱动力,而科创板企业中,包括埃夫特、天准科技、博众精工等多家公司均为智能制造产业链未来的领军企业,我们将科创板企业与整个智能制造产业链相融合,进行分部的叙述:

工业机器人及集成市场快速发展:根据数据统计,2016年国内工业机器人销售再度创出新高,达到8.7万台,而截止2017年12月,我国工业机器人销量达到14.1万台(套),同比增长62%,2018年市场出现一定的波动,2018年中国工业机器人市场累计销售13.5万台,同比下降3.75%。我们预计,随着人力成本的极高,机器人国产化,行业将进一步发展,2019-2020年国内机器人销量将分别为13.5、18.5万台,未来增速分别为0%、37%。

以本体均价15万/台,国内工业机器人本体市场有200-300亿元,集成市场一般为本体市场的3倍体量,将近千亿级别的市场空间。据国际机器人联合会(IFR)发布的《2018年世界机器人报告》显示,据IFR统计,2017年全球工业机器人销量比2016年增加29%,达380550台,预计2017年全球工业机器人本体销售额将达到150亿美元左右(加上系统集成部分,整个工业机器人市场约500亿美元)。

工业机器人从整体产业链来看,可以分为集成商、本体制造、上游核心零部件。目前来看,工业机器人集成已经多数为国产厂家竞争,并且不断向汽车、3C等进口厂家占据的行业发展。本体制造厂家:国内工业机器人本体企业众多,重点企业包括:埃夫特、埃斯顿、新松、钱江机器人、广州数控等,逐步在焊接、搬运等应用领域,占据一定的市场份额,技术快速。而核心零部件领域:控制器、伺服电机和谐波减速机等已经开始国产化,而且供应商相对多元化,不会造成缺货状况。RV减速机国产化刚刚开始,南通振康、双环传动和中大力德等国产品牌已经批量。

图表:工业机器人及集成产业链情况

资料来源:公开资料整理

未来行业发展的新趋势:

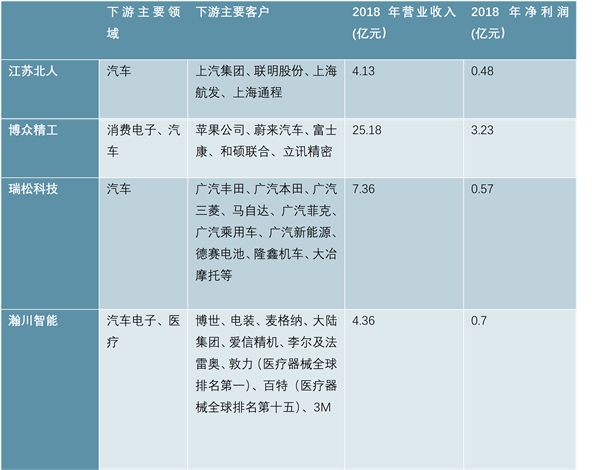

1、集成商:切入好行业的系统集成商有望继续快速发展,比如汽车电子、新能源汽车等,系统集成领域拥有很好的工程师红利,国产品牌的相应速度、服务能力均是进口品牌无法比拟。建议重点关注博众精工(消费电子+电动汽车)、瀚川智能(汽车电子)、江苏北人(汽车)、瑞松科技(汽车)。

图表:拟申报公司主要下游客户分布

资料来源:公开资料整理

2、工业机器人本体:关键零部件国产化的前提下,实现经济型本体放量。RV减速机国产化已经开始,南通振康、秦川机床、中大力德、钱江机器人(爱仕达)和双环传动等企业已经批量,为国产经济型机器人本体爆发打下坚实基础。考虑到未来几年,国内工业机器人市场年销量有望达到50-60万台,国产本体的销量将有可能占据整个市场的80%。估计国产机器人销量有超过10万台的企业,营收规模达到百亿级水平,而且拥有很强的盈利能力。建议关注国产工业机器人龙头埃夫特。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。