1、5G对于智能手机终端带来的变化

5G已进入建设阶段。5G的建设周期虽与3G/4G完全不同,但是可以从3G/4G的投资时序中得到启示:从频谱接入的角度,先中低频段覆盖,后高频段接入;从应用场景的角度,先热点高容量,再连续广域覆盖,低功耗大连接,最后是低时延高可靠。从5G建设进度上看,根据工信部、中国IMT-2020(5G)推进组2016年11月份公布了5G网络时间表,中国将于2017年展开5G网络第二阶段测试,2018年进行大规模试验组网,2019年启动5G网络建设,最快2020年正式商用5G网络。

毫米波衰减特性决定手机大变化。毫米波是指波长在毫米数量级的电磁波,其频率大约在30GHz~300GHz之间,对应波长分别为10mm到1mm,在移动通信领域,通常把24GHz-100GHz称为5G毫米波。毫米波的优点在于信号带宽大:根据通信原理,无线通信的最大信号带宽大约是载波频率的5%左右,因此载波频率越高,可实现的信号带宽也越大。然而毫米波有三大缺陷信号衰减大、易受阻挡、覆盖距离短:比如60GHz必须承受约20dB/km的氧气吸收损耗;暴雨时毫米波传播损耗可达到18.4dB/km;在高温和高湿度环境下,毫米波信号在1公里内可衰减一半(3dB/km);同时毫米波不但容易被建筑物阻挡,还会被人体本身阻挡,甚至是在手握手机时,手也能阻挡它。

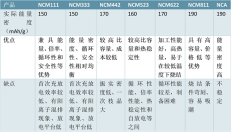

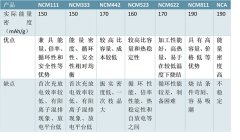

LCP(液晶聚合物材料)是80年代初发展起来的一种新型热塑性有机材料,具有极高的物理强度和结晶性,在一定的物理条件下既有液体的流动性又呈现晶体的各项异性,在热、电、机械、化学等方面综合性能优良。相较传统天线材质,LCP材料具有介电常数恒定、正切损耗小、热膨胀特性小、吸水率小等优点,广泛用于各个高技术领域,被誉为超级工程塑料。苹果在iPhoneX中首次使用LCP天线也说明以LCP为基材的天线是未来的发展趋势。

易被阻挡,因此基板材料需要选择介电常数较低的材料。射频天线由软板制成,传统PI软板的基材主要是聚酰亚胺(PI),其介电常数为4,损耗正切角在0.0040.007之间,两个指标数值均比LCP材料大,同时吸潮性较大、可靠性较差,对2.4G的射频信号产生3db损耗,对应1000倍的信号损失;并且频率越高,这种S21损耗越大。

LCP相比传统材料优秀很多。而LCP材料的介电常数在2.9-3.16间,损耗正切角在0.002-0.0045之间,介电常数低、传输损耗小,性能较为稳定,对2.4G的射频信号LCP基材的损耗值仅为2%04%0,相比传统基材2%的电磁损耗要小10倍,可以有效降低损耗,是新一代智能手机射频天线材料的最佳选择。

与天线一样,滤波器正成为联网混频器中一个日益重要的部分。由于设备会收到各种频率,而滤波器可以让所需频率通过,同时抑制不需要的频率,以满足射频系统和通讯协议对于信噪比的需求,发挥着至关重要的作用。随着4G到5G通信频段的不断增加,手机需要支持的无线通信频段也越来越多,手机射频滤波器呈现爆发式增长态势。4G时代的频段已经达到41个。而到了5G时代,预计全球将新增增50个频段,全球2G/3G/4G/5G网络合计支持的频段将达到91个以上,对射频滤波器的需求将大幅增加,由于一个频段通常需要两个滤波器,所以未来单部手机的滤波器使用量将超过百个。不仅仅是量的快速增长,滤波器的单价随着技术不断地更新也在不断地上涨。由于手机射频前端需要集成的滤波器越来越多,而手机内部的容量有限,所以滤波器有着非常明显的小型化、集成化趋势,这样的趋势会进一步加大滤波器的生产难度,从而提升滤波器的单价。典型3G手机射频滤波器的单机价值量仅为1.25美元,而全球漫游LTE手机,射频滤波器的单机价值量增长至7.5美元,5G手机有望增加到12美元以上。预计至2022年,手机射频滤波器的市场规模将从2015年的50亿美元增加至163亿美元。

在智能手机射频前端领域,主要用的是SAW(声表面波)滤波器和BAW(体声波)滤波器。滤波器市场的驱动力来自于新型天线对额外滤波的需求,以及多载波聚合(CA)对更多的体声波(BAW)滤波器的需求。

SAW滤波器集低插入损耗和良好的抑制性能于一身,不仅可实现宽带宽,其体积还比传统的腔体甚至陶瓷滤波器小得多。因为SAW滤波器制作在晶圆上,所以可以低成本进行批量生产。但SAW滤波器有局限性。高于约1GHz时,其选择性降低,在约2.5Gz时,其使用仅限于对性能要求不高的应用。加上SAW器件易受温度变化的影响,温度升高时,其基片材料的刚度趋于变小、声速也降低,因此在高频赫兹下SAW并非手机厂商的最优选择。

BAW(BulkAcousticWave)Filter体声波滤波器更适合1.5GHz以上高频,同时具有温度变化不敏感、插入耗损小等优点。区别于SAW,BAW滤波器内的声波垂直传播。BAW最基本结构是两个金属电极夹着压电薄膜,声波在压电薄膜里震荡形成驻波。为了扩展至高频,BAW应用了MEMS工艺,将石英灯压电晶体尺寸大幅缩小,压电层材料厚度为个位数微米级别,如石英基板在2GHz条件下厚度约为2um。

与SAW相比,BAW性能更好,成本也更高,但是当频段越来越多,甚至开始使用载波聚合的时候,就必须得用BAW技术才能解决频段间的相互干扰问题。BAW滤波器采用半导体工艺生产,在目前国内大力推进芯片国产化,晶圆制造产能大幅提升背景下,国内SAW/BAW厂商可专注于设计,不过目前三大射频器件厂商Skyworks、Qorvo以及博通(Avago)均为IDM,成本及质量控制方面形成较高壁垒。此外,随着技术的演进,BAW可能会逐步替代SAW,从集成角度,滤波器/双工器除了与PA集成外,也可与开关集成。

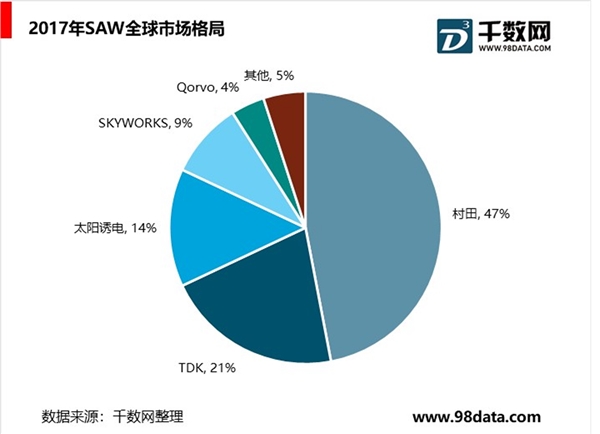

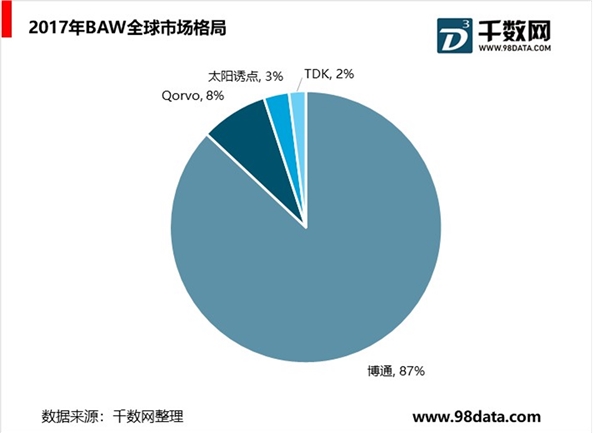

目前SAW滤波器的主要供应商是TDK-EPCOS及村田,两者合计占接近70%市场份额,BAW滤波器的主要供应商是博通及Qorvo,两者占有90%以上市场份额。国内厂商在滤波器市场上处于弱势地位,技术实力、规模等各方面均落后,由于滤波器市场变化快速,在小型化、集成化趋势下,呈现强者恒强的局面。考虑到国内智能手机出货量在全球的龙头地位,国内滤波器行业的弱势与之有着鲜明的反差,但同时也表明国产替代空间非常巨大,因此国内厂商可以籍此从中低端SAW布局渗透,然后提升技术实力,争夺高端SAW乃至BAW份额。

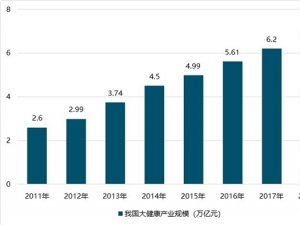

除滤波器外,被动元器件也一直受下游应用驱动不断发展。被动元件又称为无源器件,从电路性质上看,无源器件有两个基本特点,首先被动元件自身不消耗电能,或把电能转变为不同形式的其他能量,其次被动元件只需输入信号,不需要外加电源就能正常工作。最常见的被动元器件为RCL(电阻、电容和电感)元件。根据Paumanok预测,受益于5G的崛起,随着频段增加和功能的增加,每台手机加载的RCL数量也在增加。全球被动元件市场空间将由2017年的238亿美元上升到2020年的286亿美元,其中RCL元件的市场占比达90%。

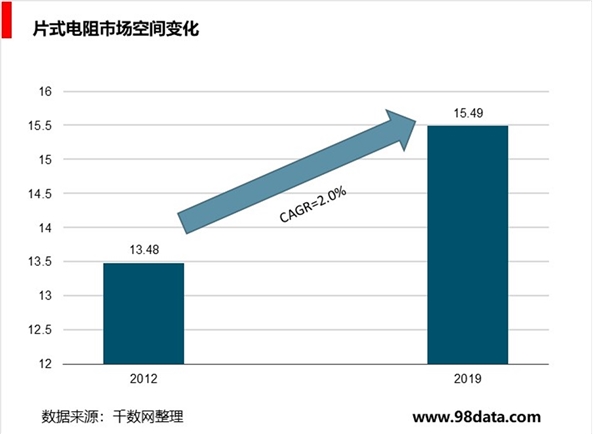

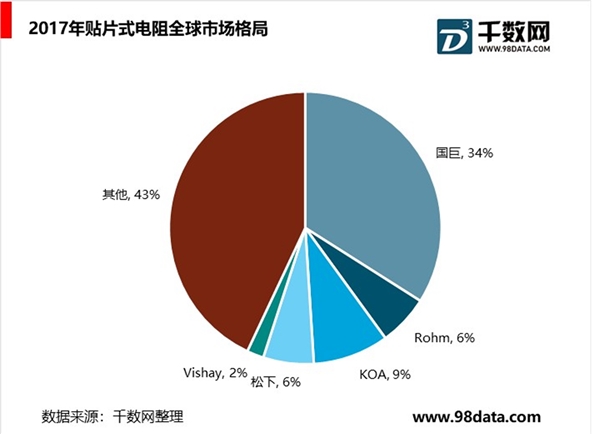

电阻(R)在电路中主要用来调节和稳定电流和电压,不仅可作为分流器和分压器,也可作为电路匹配负载,产值分布占被动元件的9%。电阻器的种类按阴值特性分为三种,固定电阻、可变电阻和特种电阻,其中固定电阻应用最多;按安装方式可分为插件电阻和贴片电阻,贴片电阻因体积更小,重量更轻市场占比高达9成。从竞争格局来看,台湾厂商国巨占据电阻市场34%的市场份额,其次厂商Rohm、KOA、松下、Vishay占比都在10%以下。根据智研数据中心预测,2012年全球片式电阻的市场规模约为13.48亿美元,同比增长约2%,至2019年将达到15.49亿美元,年均平均增长率约2%。

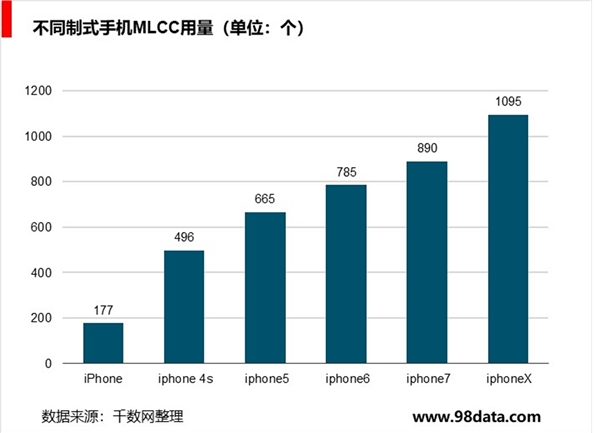

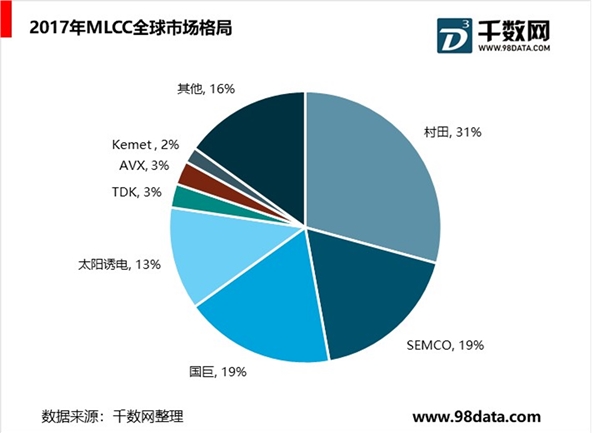

路中的隔直流通交流、耦合、滤波、协调回路、能量转换等领域。按介质类型可以分为:陶瓷电容、铝电解电容、但电解电容和聚酯薄膜电容。其中陶瓷电容(MLCC)因小尺寸、高比容、高精度的特点占据市场主流。目前MLCC供应商主要以村田、SEMCO、太阳诱电、TDK为主,中国厂商以风华高科、三环集团为主。其中村田市场份额为31%,位列第一。5G也将为手机终端将带来MLCC等被动元件单机用量快速增加。以iPhone为例,MLCC用量由最初iPhone的177个增加到iPhoneX的1100个。除了iPhone之外,其他品牌的手机也搭载了更多新的功能,被动元件需求量同步增加。

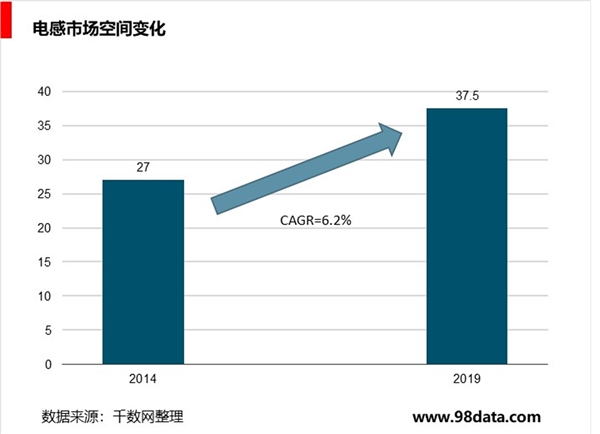

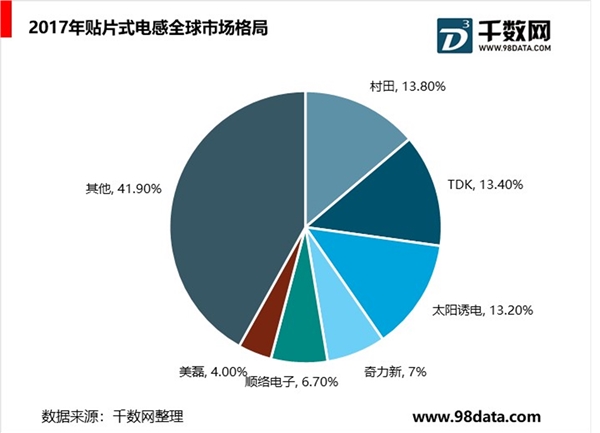

电感(L)主要作用是对交流信号进行隔离、滤波或与电容器、电阻器等组成谐振电路。电感器件一般可以分类为插装电感器、片式电感器两大类;片式电感器又可以分类为叠层片式电感与绕线片式电感两大类。其中,叠片式电感拥有小型化、磁路闭合、易于贴装一体化的优势,而绕线片式电感对功率精度要求高,是无法片式化的产品。以竞争格局来看,村田、TDK和太阳诱电位列前三,占比分别为13.8%、13.4%和13.2%。根据MicroMarketMonitor报告显示,2014年全球电感市场总值为27亿美元,预计到2019年将达到37.5亿美元,从2014年到2019年年均复合增长率为6.2%。

随着5G网络的部署,通信频段更加高频化和复杂化,不仅使得射频电感的使用数量不断上升,且电感的尺寸还将进一步缩小,电感工艺提升将进一步引领电感单机价值量的增长。重点推荐三环集团、顺络电子。

2、光学创新为智能终端核心创新点

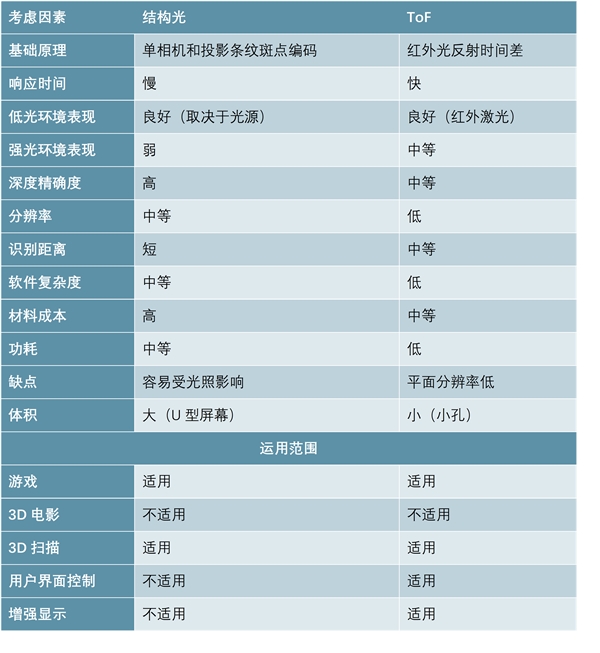

未来手机应用场景从2D识别转向3D识别,手机必不可少的需要一颗深度摄像头作为辅助以捕捉物体的深度信息。深度摄像头分为三种类型,根据原理不同,深度摄像头主要分为飞行时间(TOF)、结构光、RGB双目识别三种方式,目前市场上以Oppo、华为、Vivo为代表的TOF技术和苹果手机代表的结构光技术为主。

根据市场数据2016-2022年3D成像会在消费电子领域迎来爆发,其平均年复合增速达到了160%。

3D结构光技术的基本原理是,通过近红外激光器,将具有一定结构特征的光线投射到被拍摄物体上,再由专门的红外摄像头进行采集。当有脸部或物体靠近时,会先启动接近感测器,再由接近感测器发出讯号启动泛光照明器,发射出非结构的红外光投射在物体表面,再由红外光相机接收这些反射的影像资讯,传送到手机内的处理器,iPhoneX使用苹果自行开发的A11处理器经由人工智能的运算后判断为脸部后,再启动点阵投射器产生大约3万个光点投射到使用者的脸部,利用这些光点所形成的阵列反射回红外光相机,计算出脸部不同位置的距离(深度),再将这些使用者脸部的深度资讯传送到手机内的处理器内,经由计算比对脸部特征辨识是否为使用者本人。

TOF直译为“飞行时间”。其测距原理是通过给目标连续发送脉冲,然后用传感器接收从物体返回的光,通过探测光脉冲的飞行(往返)时间来得到目标物距离。这种技术跟3D激光传感器原理基本类似,只不过3D激光传感器是逐点扫描,而TOF相机则是同时得到整幅图像的深度(距离)信息。TOF相机内部每个像素经过上述过程都可以得到一个对应的距离,所有的像素点测量的距离就构成了一幅深度图,如下图所示。左边是拍摄物原图,右边是对应的深度图。

虽然TOF和结构光是同是深度摄像技术,但两种方案的性能却千差万别,结构光技术受环境光源影响较大,而且帧率较低,所以更适合静态场景或者缓慢变化的场景。其优势是能够获得较高分辨率的深度图像。TOF方案具有响应速度快,深度信息精度高,识别距离范围大,不易受环境光线干扰等优势。

虽然TOF和结构光是同门师兄弟,但由于苹果对结构光方案的垄断,且3D结构光对距离的探测短于TOF,TOF方案成为国内手机厂商更优的选择,也更适用于AR手机,如谷歌的ProjectTango方案采用TOF原理来实现动作追踪和深度感知,联想Phab2Pro同样采用英飞凌的TOF方案,2018年国内厂商华为、OPPO和VIVO也均采用后置TOF方案。相比2019年华为P30PRO放弃去年M系列的前置结构光方案而延续V系列的TOF方案,TOF摄像头将成为5G时代手机3D识别的标配。目前市面上搭配TOF方案的手机并不多,除VIVONEX双屏模组由信利国际封装外,其他手机厂商的TOF模组都由舜宇光学提供封装,且舜宇光学为联想和OPPO模组的独家供应商。

5G对下游终端的影响不仅体现在手机上,5G增强型移动宽带(eMBB)和超可靠低延迟通信(URLLC)能为车内信息娱乐和车载信息处理提供更快的数据传输速度。5G与ADAS(高级驾驶辅助系统)的结合将大大提高驾驶的安全性。有了高速的数据传输能力,ADAS自然也能更快、更可靠地应付现实驾驶状况。例如无时无刻地探测盲点,同时自主识别交通标志,用户开启自适应巡航,一旦车道偏离主动预警,自动校正方向并保持在车道中央;一旦发现行人闯入行车线内,可以马上触发自动紧急刹车。5G的高速数据传输,令ADAS系统能比驾驶员更快、更稳、更安全地刹车,避免了大部分交通事故,将损失减少到最低的限度。

智能化成为汽车业发展大势所趋,各种智能化操控系统不再是豪华车的配置,而逐渐成为量产车的标配。目前,ADAS成为汽车电子市场增长最快的领域之一。StrategyAnalytics市场分析公司预测,到2021年,全球汽车厂商在辅助驾驶和安全解决方案上的投入将高达250亿美元,且每年将会有超过500万只ADAS摄像头安装在新车上,如果自动驾驶技术进一步普及,这一数字还将继续增长。作为ADAS传感器技术之一的摄像头在自动驾驶中有着举足轻重的地位,摄像头结合图像识别技术,能快速识别车辆、行人和交通标志,能给现阶段的自动驾驶技术提供充分的环境感知保障。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。