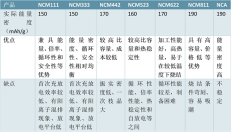

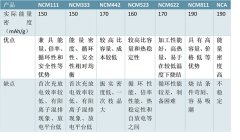

1、市场格局逐步稳定,CR2份额超50%

安防产业格局经过了两次重要转变,第一次是在监控产品数字化的趋势下,国产厂商凭借自身优势以及多年积累成功超越国外厂商,成为了国内市场的主导力量。第二次是传统的摄像头厂商逐渐开始为客户提供完整的、符合客户需求的、深耕于细分行业的解决方案,并由此诞生了“海大宇”,以及苏州科达、东方网力等知名厂商。

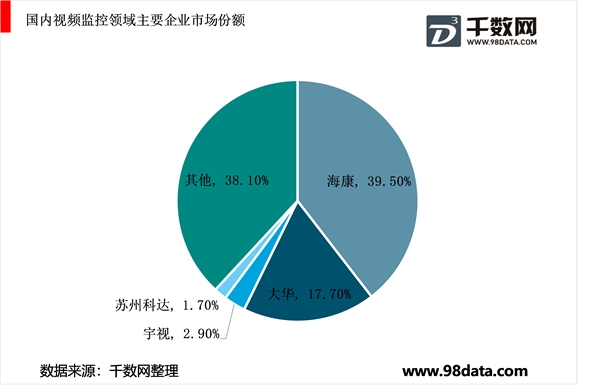

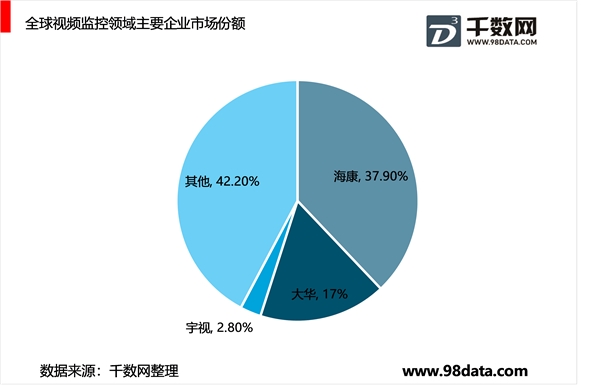

2017年海康威视市场份额37.94%,连续七年蝉联全球第一;大华股份全球第2位,市场份额17.02%;宇视科技位列全球第6位,市场份额2.8%。从国内市场来看,海康、大华、宇视科技、苏州科达几家公司份额总共已超过60%,海康、大华两家公司份额合计已经超过50%。

(注:两个资料来源统计口径可能有所不同,主要说明市场集中度情况)

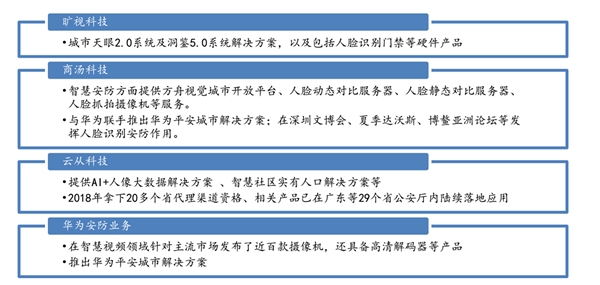

目前行业内主要有三类公司,第一类是以海康威视、大华股份为代表的,从后端设备和前端设备生产起家的传统安防企业;第二类是以AI算法为基础逐渐向软硬件和解决方案拓展的AI科创企业,代表公司有商汤科技、旷视科技、云从科技等;第三类是华为等大型互联网厂商。

三路力量虽各有不同优势,但逐渐走向同一层面竞争。对于AI科创企业,仅通过授权算法的方式难以实现规模的快速扩张,同时传统安防企业也开始自行研究算法,积极布局AI新领域。对于华为等互联网企业,单凭借技术优势与云计算等资源基础也难以实现规模化扩张。因此,AI科创企业和华为等大型互联网公司开始逐渐的由单纯的算法提供商向设备和解决方案的提供商转变。

行业除传统安防企业外的其他力量,也开始纷纷在产品、解决方案端布局

资料来源:公开资料整理

2、几路力量的比较下,仍看好传统安防领域龙头

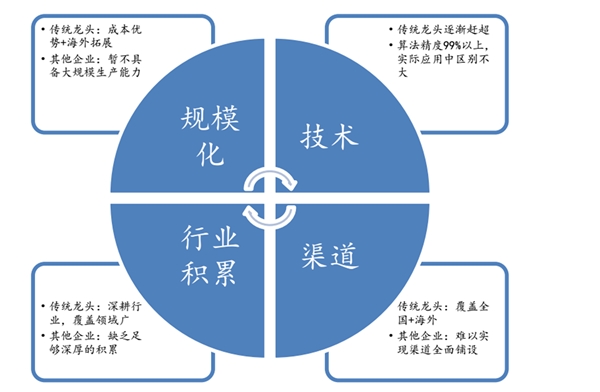

大型互联网企业、知名科创企业的优势在于技术、ICT领域的经验以及云计算等资源。但从多角度综合考虑,我们认为传统龙头企业相对来说更具优势。

第一,从技术上看,科创企业占据优势,华为也具备充足的研发基础,但传统龙头在算法端有逐渐赶超之势,软硬件的布局也逐渐形成完整生态。同时,在实际的运营中,算法精度99.9%和99.91%的识别率差别并不大。

第二,从渠道上看,海康、大华等龙头已经在全国大部分省份建立了业务中心,并不断实现三四线城市的渠道下沉,在国外覆盖的国家也均超过150个。相比之下,互联网企业多将安防作为众多业务其中之一,科创企业受限于规模,短期内都难以实现渠道的下沉。

第三,从行业积累能力上看,传统龙头凭借多年积累,其解决方案与客户需求深度契合,并能够提供覆盖近百个细分领域的解决方案,而其他参与者在行业理解上需要长期的积累,往往也只能选择少数细分行业去覆盖。

第四,从规模化能力上看,其他参与者缺乏硬件方面的大规模生产能力。在硬件智能化趋势的今天,拥有产能就意味着成本的优势,以及海外拓展的能力。

行业几路参与者的比较,传统龙头仍更占优势

资料来源:公开资料整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。