内容概况

锐观产业研究院发布的《2021-2025年中国智能驾驶行业深度调研及投资前景预测报告》共十二章。报告首先介绍了智能驾驶技术的基本概念、发展环境。接着分析了国内外智能驾驶行业的发展状况及无人驾驶行业发展综况,然后对智能驾驶技术的应用系统、技术基础和应用设备进行了系统的分析,对智能驾驶的布局主体分类别地进行详实的解析,并对智能驾驶行业的投资及前景进行了透彻的研究,最后对智能驾驶的政策发展环境做了详细的分析。

智能驾驶即利用人工智能、视觉计算、雷达、监控装置和全球定位系统协同合作,让汽车能够部分或全面感知周围环境并进行自动安全地驾驶,有效弥补了人类驾驶员存在的缺陷。国际汽车工程师协会把汽车智能化分为L0-L5五个等级,无人驾驶是智能驾驶的最高层次。

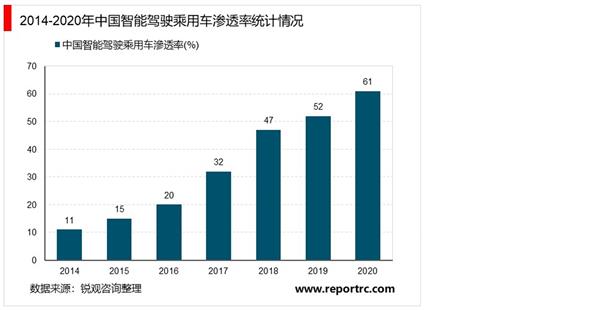

中国作为大的汽车消费国之一,自然也吸引着全球的目光。受购置税优惠政策影响,2016年中国乘用车销量突破2200万辆,同比增长13%。2020年乘用车的销量可能突破3000万辆。同时,智能驾驶乘用车的渗透率也将由2016年的20%上升至2020年的61%,且更高智能驾驶水平的汽车占比亦将大幅提升。预测2035年前,全球将有1800万辆汽车拥有部分无人驾驶功能,1200万辆汽车成为完全无人驾驶汽车,中国或将成为大的市场。

融资规模方面,2019年全球自动驾驶行业共发生104起融资,其中公开披金额的融资事件共70起,融资总额为66.4亿美元。美国以31起融资事件、45亿美元融资领跑全球,中国以59起融资事件、23亿美元紧随其后。中美囊括全球融资总额的94%,融资事件的86%。

智能驾驶技术获得政策的支持,2018年1月,为加快推进智能汽车创新发展,加强顶层设计和战略谋划,发改委公布了《智能汽车创新发展战略(征求意见稿)》,提到在2020年中国标准智能汽车技术创新、产业生态、信息安全体系等框架要基本形成,中国智能汽车新车占比达50%以上。2018年8月,为配合和支撑《智能网联汽车道路测试管理规范(试行)》所列自动驾驶功能检测项目的规范开展,中国智能网联汽车产业创新联盟等共同编制了《智能网联汽车自动驾驶功能测试规程》,提出各检测项目对应测试场景、测试规程及通过条件。规程为各地自动驾驶功能检测验证提供借鉴和参考。2020年2月24日,国家发展改革委网站正式发布“关于印发《智能汽车创新发展战略》的通知”。《智能汽车创新发展战略》指出,到2025年,实现有条件自动驾驶的智能汽车达到规模化生产,实现高度自动驾驶的智能汽车在特定环境下市场化应用。2020年8月,《自动驾驶出租车运营规范与安全管理要求》团体标准已经立项,包括滴滴、百度、博世、北汽、腾讯、初速度等国内企业、相关监管部门、专家及政策研究机构等已经开始进行相关商讨。这也是全球首个自动驾驶的商业化规则。

本研究报告数据主要来自于国家统计局、商务部、工信部、中国汽车工业协会、锐观产业研究院、锐观产业研究院市场调查中心以及国内外重点刊物等渠道,数据权威、详实、丰富,同时通过专业的分析预测模型,对行业核心发展指标进行科学地预测。您或贵单位若想对智能驾驶行业有个系统深入的了解、或者想投资智能驾驶项目,本报告将是您不可或缺的重要参考工具。

报告目录

第一章 智能驾驶技术的基本介绍

第一节、智能驾驶技术的内涵及价值

一、智能驾驶技术内涵

二、智能驾驶发展价值

第二节、智能驾驶与无人驾驶技术

一、智能驾驶的技术层次

二、无人驾驶是最高层次

第三节、智能驾驶的认可程度调查

一、智能驾驶的接受程度

二、智能驾驶用户关注点

三、智能汽车的购买需求

第二章 智能驾驶行业发展环境分析

第一节、宏观经济环境

一、宏观经济概况

二、对外经济分析

三、工业运行情况

四、固定资产投资

五、宏观经济展望

第二节、社会环境

一、居民收入水平

二、居民消费水平

三、交通畅行需求

四、驾驶需求上升

第三节、产业环境

一、汽车保有量上升

二、汽车市场产销状况

三、新能源汽车产销规模

四、汽车逐步智能化发展

五、智能交通投资规模上升

第三章 2018-2020年国内外智能驾驶行业发展分析

第一节、智能驾驶产业发展综况

一、智能驾驶的驱动因素

二、智能驾驶产业链生态

三、智能驾驶产业发展进程

第二节、全球智能驾驶行业发展分析

一、智能驾驶发展环境

二、各国顶层设计加快

三、各国投资布局提速

四、企业布局智能驾驶

五、专利技术研发状况

第三节、中国智能驾驶行业发展分析

一、智能驾驶发展阶段

二、智能驾驶发展状况

三、智能驾驶市场规模

第四节、中国智能驾驶商业化应用领域

一、共享汽车发展模式

二、共享汽车市场规模

三、共享汽车发展布局

四、共享汽车发展重点

第五节、智能驾驶产业发展问题

一、驾驶安全问题

二、发展体系薄弱

三、产业机构不完整

四、法规标准待完善

五、技术性障碍分析

第六节、智能驾驶产业发展对策分析

完善相关政策法规

工信部印发2019年智能网联汽车标准化工作要点,要求稳步推进先进驾驶辅助系统(ADAS)标准制定,全面开展自动驾驶相关标准研制,有序推进汽车信息安全标准制定,协同开展汽车网联相关标准制定。我们认为政策支持将加速智能网联汽车产业落地,智能驾驶技术已成为汽车产业链中重要发展方向。

表:我国智能驾驶政策

/

资料来源:锐观咨询整理

二、建立行业标准体系

三、推动核心技术研发

四、安全技术逐步市场化

五、集中推进协同创新

第四章 2018-2020年智能驾驶最高层次——无人驾驶行业分析

第一节、无人驾驶汽车产业链分析

一、产业链机构分析

二、上下游企业分析

第二节、无人驾驶汽车发展阶段分析

一、技术研发阶段

二、小规模试验阶段

三、政策调整阶段

四、销量猛增阶段

第三节、2018-2020年无人驾驶行业发展综述

一、无人驾驶的可行性

二、无人驾驶发展回顾

三、无人驾驶竞争格局

四、无人驾驶SWOT分析

五、无人驾驶技术热点分析

六、无人驾驶汽车规模预测

第四节、无人驾驶行业投资分析

一、企业融资结构分析

二、细分领域融资状况

三、新兴企业投资加快

四、企业投资并购动态

第五节、无人驾驶投资壁垒分析

一、竞争壁垒

二、技术壁垒

三、资金壁垒

四、政策壁垒

五、风险提示

第六节、无人驾驶商业化路径及前景

一、商用车应用

二、乘用车应用

三、双驾双控并存

第五章 2018-2020年智能驾驶技术应用系统分析

第一节、智能驾驶系统

一、智能驾驶系统的主要构成

二、智能驾驶系统的运作流程

三、智能驾驶系统的软件架构

第二节、人机交互系统

一、人机交互系统的基本概况

二、人机交互系统的核心技术

三、人机交互系统的发展趋势

第三节、智能环境感知系统

一、环境感知系统的内涵

二、环境感知系统的构成

三、环境感知系统的硬件

四、环境感知技术的应用

第四节、辅助驾驶系统(ADAS)

一、ADAS系统模块构成

二、ADAS产业链分析

三、ADAS系统进入中国

四、ADAS系统需求预测

五、ADAS系统发展趋势

第五节、车联网(车载信息)系统

一、车联网系统内涵及特点

二、车联网系统的基本结构

三、车联网系统的结构体系

四、车联网产业链结构分析

五、车联网系统标准体系发布

第六节、车载导航系统

一、车载导航系统构成

二、车载导航系统需求空间

三、智能地图系统研发动态

四、高精地图成智能驾驶标配

五、高精车载地图竞争格局

六、高精车载地图行业壁垒

七、车载地图系统发展趋势

第七节、智能驾驶控制系统

一、智能驾驶的控制方法

二、智能驾驶的控制技术

三、电动转向控制系统

四、电子自动驻车制动系统

五、自动刹车紧急制动技术

六、智能倒车防碰撞系统

七、电子油门控制系统

第八节、智能驾驶决策规划系统

一、决策规划系统的层次划分

二、决策规划系统的体系结构

三、决策规划系统的关键环节

四、决策规划系统的技术方法

第六章 2018-2020年智能驾驶基础技术分析

第一节、人工智能技术

一、技术基本概况

二、技术应用领域

三、产业规模分析

四、产业发展特征

五、应用于智能驾驶

六、典型应用方案

第二节、雷达传感技术

一、技术基本概况

二、技术应用领域

三、产业发展状况

四、应用于智能驾驶

第三节、物联网技术

一、技术基本概况

二、技术应用领域

三、产业运营状况

四、产业发展特点

五、产业发展方向

六、应用于智能驾驶

第四节、大数据技术

一、技术基本概况

二、技术应用领域

三、产业发展状况

四、应用于智能驾驶

第七章 5G通信技术在智能驾驶行业的应用及影响分析

第一节、5G技术基本介绍

一、通信技术发展历程

二、5G技术内涵及特点

三、三大典型应用场景

第二节、5G行业发展状况分析

一、5G产业链结构

二、5G产业政策环境

三、5G商用元年开启

四、5G商业模式分析

五、运营商建设规划

六、5G业务发展趋势

第三节、5G技术在智能驾驶行业的应用状况

一、应用价值分析

二、应用场景分析

三、应用重点分析

四、应用示范平台

五、应用案例分析

第四节、5G技术在智能驾驶行业的应用前景

一、应用前景分析

二、应用效益评估

第八章 2018-2020年智能驾驶技术应用设备分析

第一节、智能汽车

一、智能汽车的开发路径

二、智能汽车的市场空间

三、智能汽车的商用前景

四、智能汽车的发展目标

第二节、智能客车

一、智能客车路测加快推进

二、企业布局智能客车动态

三、智能公交车的信息互联

四、智能公交车的智能支付

五、智能公交车的发展案例

六、智能公交市场发展前景

第三节、智能卡车

一、智能卡车配置结构分析

二、智能卡车成为发展趋势

三、智能卡车逐步投放市场

四、企业加快智能卡车布局

五、智能挂车产品发布动态

六、智能卡车未来发展方向

第四节、智能物流车

一、物流车市场需求增长

二、智能驾驶助力物流升级

三、京东无人驾驶快递车

四、美团推出无人配送车

五、苏宁物流无人快递车

六、AGV智能物流车设备

七、AGV市场规模预测

第九章 2018-2020年智能驾驶行业布局主体分析

第一节、汽车生产商

一、整体布局状况

二、特斯拉公司

三、通用汽车公司

四、福特汽车公司

五、北汽集团公司

六、上汽集团公司

第二节、互联网企业

一、谷歌公司

二、百度公司

三、腾讯公司

四、阿里集团

第三节、IT信息企业

一、苹果公司

二、华为公司

三、中兴公司

第四节、汽车零部件企业

一、舜宇光学公司

二、均胜电子公司

三、路畅科技公司

四、万安科技公司

第五节、出行服务商

一、发展机遇

二、竞争格局

三、Lyft公司

四、优步公司

五、滴滴公司

第六节、初创公司

一、蔚来汽车公司

二、景驰科技公司

三、禾赛科技公司

四、地平线机器人公司

第十章 智能驾驶技术行业投资分析

第一节、投融资状况分析

一、智能驾驶投资规模

二、国外市场融资动态

三、国内市场融资动态

四、新兴投资力量崛起

五、企业投资合作趋势

第二节、投资热点分析

一、分时租赁或成为重点

二、ADAS产业投资前景

三、汽车雷达的投资机会

四、车联网应用市场预测

五、汽车座舱电子市场空间

第三节、行业项目投资合作案例

一、项目基本概述

二、项目合作主体

三、项目合作内容

四、项目合作效益

第四节、投资风险分析

一、经济风险分析

二、政策法律风险

三、技术风险分析

四、社会普及风险

五、道德伦理风险

第五节、投资路径分析

一、智能驾驶的技术路线

二、智能驾驶的创新路线

三、智能驾驶的发展路径

四、运营用车或首先突破

第十一章 智能驾驶行业发展前景及规模预测

第一节、智能驾驶行业发展前景及格局分析

一、全球智能驾驶发展展望

二、国内相关政策环境利好

三、中国智能驾驶发展前景

四、智能驾驶未来竞争格局

第二节、2021-2025年中国智能驾驶行业预测分析

一、2021-2025年中国智能驾驶行业影响因素分析

二、2021-2025年中国智能驾驶市场规模预测

第十二章 智能驾驶行业的政策环境分析

第一节、智能驾驶技术相关利好政策

一、智能交通行业发展战略

二、智能驾驶汽车发展纲领

三、智能网联汽车发展规划

四、智能驾驶投资相关政策

五、智能汽车顶层设计推进

第二节、智能网联汽车技术标准体系分析

一、智能网联汽车的标准建设

二、标准体系构建基本考虑

三、标准体系的编制过程

四、标准体系的基本框架

五、标准体系的建设重点

六、标准体系落实的措施

七、标准体系的建设要点

第三节、智能驾驶路测逐步规范化发展

一、我国智能汽车路测政策演进

二、国内发布智能汽车路测规范

三、北京自动驾驶路测指导意见

四、上海自动驾驶路测指导意见

五、福建无人驾驶路测管理办法

六、重庆自动驾驶路测指导意见

七、长沙自动驾驶路测管理细则

八、长春自动驾驶路测指导意见

九、深圳自动驾驶路测指导意见

十、广州自动驾驶路测指导意见

十一、天津自动驾驶路测指导意见

十二、杭州自动驾驶路测管理细则

图表目录

图表:SAE对于智能驾驶的分级定义

图表:汽车驾驶的发展阶段

图表:用户对于智能驾驶接受意愿

图表:用户最在乎智能驾驶及时作出危险反应

图表:2016-2018年国内生产总值增长速度(季度同比)

图表:2017年主要商品出口数量、金额及其增长速度

图表:2017年主要商品进口数量、金额及其增长速度

图表:2017年对主要国家和地区货物进出口额及其增长速度

图表:2017年按领域分固定资产投资(不含农户)及其占比

图表:2017年分行业固定资产投资(不含农户)及其增长速度

图表:2017年固定资产投资新增主要生产与运营能力

图表:2018年中国固定资产投资(不含农户)同比增速

图表:2018年固定资产投资(不含农户)主要数据

图表:2018年与2017年居民人均可支配收入平均数与中位数对比

图表:2017年全国居民人均消费支出及其构成

图表:2018年居民人均消费支出及构成

图表:中国汽车市场中长期发展预测

图表:2016-2018年月度汽车销量及同比变化情况

图表:2016-2018年月度乘用车销量及同比变化情况

图表:2016-2018年月度商用车销量及同比变化情况

图表:2016-2018年月度新能源汽车销量及同比变化情况

图表:我国城市智能交通市场中标过亿项目

图表:我国城市智能交通市场中标过亿项目(续)

图表:智能驾驶的产业链生态

图表:国内智能驾驶标志性事件

图表:全球自动驾驶汽车专利技术排名

图表:国内智能驾驶市场规模

图表:主要分时租赁公司运营模式

图表:2017-2025年中国共享汽车市场规模

图表:无人驾驶汽车产业链

图表:无人驾驶产业链上的企业

图表:国内政府支持无人驾驶汽车的理由

图表:未来无人驾驶汽车要经历的阶段

图表:全球无人驾驶产业竞争格局

图表:中国无人驾驶汽车企业研发SWOT分析

图表:全球无人驾驶汽车市场规模预测

图表:2017年国内无人驾驶企业融资结构

图表:2017年中国无人驾驶整体解决方案融资结构

图表:2017年中国无人驾驶传感器及计算硬件企业融资结构

图表:2018年无人驾驶领域重大融资

图表:智能驾驶系统构成

图表:智能驾驶系统结构框图

图表:智能驾驶试验平台软件的架构

图表:早期人机交互界面

图表:智能驾驶环境感知的硬件设备

图表:三种雷达传感器

图表:ADAS传感器设备构成

图表:ADAS系统执行模块

图表:ADAS产业链分析

图表:2017-2018年中国乘用车ADAS市场渗透情况

图表:中国ADAS市场规模及增速

图表:2017年中国ADAS产品选配渗透率及2020年估计

图表:ADAS系统主动和被动安全的发展趋势

图表:车联网系统架构

图表:车联网的基本构成要素

图表:车联网的体系架构图

图表:车联网产业链

图表:全球车载导航设备年销量

图表:智能驾驶需要高精度地图

图表:凭借一机双图而闻名国内的旅行者3D导航系统

图表:Garmin车机的TMC图示

图表:航拍版远峰MAP

图表:基于规划——跟踪的间接控制方案

图表:仿人工智能控制模型

图表:电动助力转向系统原理

图表:电动助力转向结构一

图表:电动助力转向结构二

图表:电子手刹的功能延伸

图表:决策规划——分层递阶式体系结构

图表:决策规划——反应式体系结构

图表:基于功能和行为分解的混合体系结构

图表:智能驾驶中任务规划结构

图表:人工智能、机器学习、深度学习的隶属关系

图表:AI可能的重构的领域与方式

图表:中国人工智能市场结构

图表:人工智能产业发展特征

图表:2017年国内人工智能企业注册地分布

图表:Nvidia的DrivePX框架

图表:Mobileye框架

图表:Comma.ai框架

图表:挥动手臂产生的微多普勒效应

图表:中国毫米波雷达市场规模

图表:三大传感器对比分析

图表:雷达传感器(仅进行原始数据收集)的基本架构

图表:MIPICSI-2通信协议接口

图表:MMIC路线图

图表:A770MMIC收发器

图表:物联网细分领域热点

图表:物联网中期指标完成情况评估表

图表:大数据的4V特征

图表:中国大数据产业链大数据衍生层细分

图表:大数据市场产值图

图表:中国大数据核心产业规模及增速

图表:5G网络满足的应用场景

图表:5G产业链结构

图表:5G产业主要政策

图表:中国移动5G建设路线图

图表:中国联通5G终端路线图

图表:中国电信5G建设路线图

图表:5G通信增强自动驾驶感知能力

图表:国内公交车历年保有量持续增加

图表:全国社会物流总额

图表:京东无人驾驶快递车

图表:美团点评的无人配送物流车

图表:采用百度Apollo技术的苏宁物流无人快递车

图表:AGV智能小车

图表:2014-2018年中国AGV销量及预测

图表:中国AGV应用领域占比情况

图表:AGV导航方式市场份额情况

图表:主要汽车厂商在智能汽车领域的布局

图表:国内智能驾驶汽车厂商与科研院所的合作

图表:百度无人驾驶汽车生态系统

图表:Apollo计划三阶段规划

图表:腾讯智能驾驶布局

图表:构建智能交通生态图

图表:无人驾驶、新能源、车联网与共享车相辅相成

图表:搭载智能交通生态圈

图表:共享出行对智能驾驶产业链的重构

图表:蔚来自动驾驶汽车

图表:视频展示景驰无人车应对“复杂”场景

图表:禾赛科技32线混合固态激光雷达

图表:禾赛科技融资表

图表:地平线公司推出智能驾驶芯片

图表:汽车电子各细分市场生命周期

图表:座舱电子设备概览

图表:座舱电子全球市场空间及增速

图表:渐进式创新演进路线和无破坏式创新演进路线

图表:两条演进路线对比分析

图表:智能驾驶发展的路径

图表:智能驾驶商业发展路线

图表:2021-2025年中国智能驾驶市场规模预测

图表:智能网联汽车标准体系框架