内容概况

在无人驾驶汽车的研发上,无论是国际、还是国内,高科技公司都表现出了巨大的参与热情,并且形成了第一阵营。国内主要有百度等积极参与智能汽车的项目运作。基本处于测试阶段,百度自动驾驶巴士“阿波龙”已经开始量产下线。第二阵营则为传统整车企业的开发运作,国内的广汽、吉利、比亚迪、长安。

图表:国内无人驾驶企业无人车上市时间表

资料来源:公开资料整理

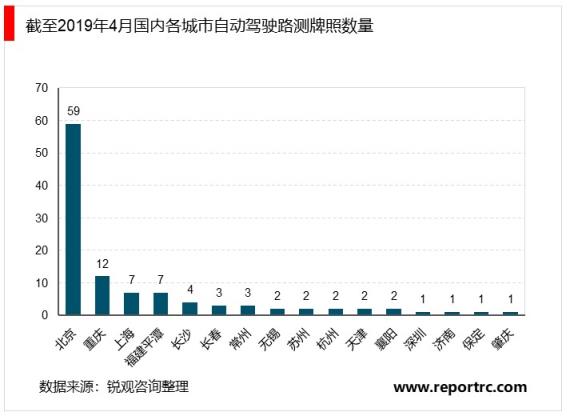

与此同时,我国城市也开始布局无人驾驶汽车行业。在2018年4月11日,工业和信息化部、公安部、交通运输部印发《智能网联汽车道路测试管理规范(试行)的通知》,《试行规范》提出省、市政府相关主管部门可以根据当地实际情况,制定实施细则,具体组织开展智能网联汽车道路测试工作,表达了中央政府对此事的支持态度。根据中国汽车工业信息网统计,截至今年4月份,中国国内已颁发109张自动驾驶路测牌照,其中包含16个城市。获得自动驾驶路测牌照数量最多的城市是北京,数量为59张,其次是重庆,数量为12张,上海和福建平潭各获得7张,位居第三。

随着《联合国道路交通公约》的修订,包括欧洲国家、墨西哥、巴西和俄罗斯在内的72个国家修改道路交通法规,进一步放宽对无人驾驶的管制。2017年9月12日,美国政府正式发布无人驾驶汽车监管新规,法案通过对美国乃至全球的自动驾驶产业产生极强的推动作用,释放自动驾驶领域更多的创新,激励更多的产业公司以及自动驾驶车辆以及系统制造商更快速的进行新一轮的技术革命,影响以及意义深远。

目前,无人驾驶相关的技术标准和政策规划正在逐步完善。2017年6月13日,工信部网站正式对外发布《关于征求〈国家车联网产业标准体系建设指南(智能网联汽车)(2017年)〉(征求意见稿)意见的通知》,《意见》中初步确立了95项无人驾驶标准。2019年5月,工信部装备工业司发布2019年智能网联汽车标准化工作要点。其中提到,稳步推动先进驾驶辅助系统标准制定。全面开展自动驾驶相关标准研制。完成驾驶自动化分级等标准制定,组织开展特定条件下自动驾驶功能测试方法及要求等标准的立项,启动自动驾驶数据记录、驾驶员接管能力识别及驾驶任务接管等行业急需标准的预研。

区域布局方面,2019年12月初,《长江三角洲区域一体化发展规划纲要》发布,《纲要》针对自动驾驶产业明确提到,鼓励有条件的城市开展新一代人工智能应用示范和创新发展,打造全国重要的创新型经济发展高地。率先开展智能汽车测试,实现自动驾驶汽车产业化应用。

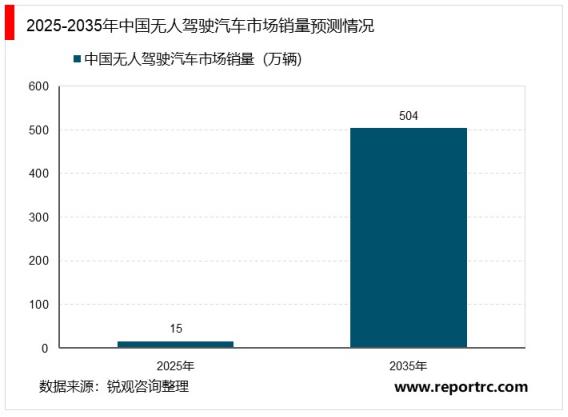

结合我国目前的无人驾驶汽车行业的发展现状,前瞻分析行业目前及将来一段时间内还将处于研发的初级阶段,国内无人驾驶汽车量产时间最早大概出现在2022年左右,因此2018-2021年中国无人驾驶汽车行业的发展,主要还是以技术研发为主。预计随着国内外技术成熟度的不断提升,国内各车企参与无人驾驶汽车研发的积极性将会不断提高。据相关权威公司预测,到2035年全球无人驾驶汽车销量将达到2100万辆左右,而中国市场的份额约为24%左右,约为504万辆,其市场前景非常可观。

锐观产业研究院发布的《中国无人驾驶汽车行业“十四五”发展趋势与投资机会研究报告》,依托庞大的调研体系,结合科学的研究方法和分析模型,通过对无人驾驶汽车行业的市场规模,竞争格局、发展趋势及前景等方面进行细致分析,深入挖掘无人驾驶汽车行业相对成熟的确定型投资机会、挑战机遇并存的风险型投资机会和仍在探索中的未来型投资机会,并对无人驾驶汽车行业的投资风险做出预警。

本报告将帮助对无人驾驶汽车行业有投资意向的机构或个人,全面了解无人驾驶汽车行业未来发展趋势,准确把握投资机会点。此报告将是您跟踪无人驾驶汽车行业最新发展动态、挖掘投资机会、评估投资价值的重要参考工具。

报告目录

第一章 无人驾驶汽车行业相关概念及模式分析

第一节、无人驾驶汽车行业定义及技术阶段

一、无人驾驶汽车行业的定义

二、无人驾驶汽车行业的技术阶段

第二节、无人驾驶汽车行业特点及模式

一、无人驾驶汽车的发展方式

二、无人驾驶行业产业链分析

三、无人驾驶汽车变革产业价值

四、无人驾驶汽车技术的可行性

五、无人驾驶汽车的应用模式

第二章 无人驾驶汽车行业发展状况分析

第一节、国外无人驾驶汽车行业发展分析

一、全球市场格局

二、行业政策放开

三、国外发展动态

四、产业进程加快

第二节、中国无人驾驶汽车行业发展综况

一、行业发展回顾

二、市场发展状况

三、竞争力状况分析

第三节、中国无人驾驶汽车企业布局动态分析

一、一汽

二、比亚迪

三、长安汽车

四、福田欧辉

五、亚太股份

第三章 中国无人驾驶汽车行业市场趋势及前景预测

第一节、行业发展趋势分析

一、行业发展机遇

二、行业发展趋势

三、行业应用方向

第二节、行业前景预测分析

一、发展前景广阔

二、需求空间上升

三、行业前景展望

第三节、无人驾驶汽车行业前景预测分析

一、行业发展路线

二、市场规模预测

第四章 无人驾驶汽车行业确定型投资机会评估

第一节、导航电子地图

一、市场发展状况

二、产业结构特点

三、企业竞争动态

四、投资壁垒分析

五、投资策略建议

六、投资前景分析

第二节、传感器

一、市场发展状况

二、市场格局分析

三、重点企业分析

四、市场容量分析

五、投资风险分析

六、投资策略建议

七、行业发展方向

第三节、物联网

一、市场发展状况

二、竞争格局分析

三、行业盈利模式

四、市场空间分析

五、投资壁垒分析

六、投资策略建议

七、投资前景分析

第四节、ADAS(高级辅助驾驶系统)

一、市场变化情况

二、企业布局动态

三、投资机会分析

四、技术壁垒分析

五、投资策略建议

六、市场前景预测

第五章 中国无人驾驶汽车行业风险型投资机会评估

第一节、深度学习

一、行业基本内涵

二、行业发展状况

三、龙头企业分析

四、投资风险分析

五、投资策略建议

第二节、车联网

一、产业规模分析

二、市场需求分析

三、市场竞争格局

四、重点企业分析

五、投资风险分析

六、投资策略建议

七、行业发展方向

八、市场规模预测

第六章 中国无人驾驶汽车行业未来型投资机会评估

第一节、智能停车

一、市场运行状况

二、市场需求分析

三、竞争格局分析

四、重点企业分析

五、发展困境分析

六、投资策略建议

七、市场前景预测

第二节、智能交通

一、市场运行状况

二、市场需求分析

三、竞争格局分析

四、重点企业分析

五、投资风险预警

六、投资策略建议

七、市场前景预测

第七章 中国无人驾驶汽车行业投资壁垒及风险预警

第一节、无人驾驶汽车行业投资壁垒

一、政策壁垒

二、标准壁垒

三、技术壁垒

四、认知壁垒

第二节、无人驾驶汽车行业投资风险预警

一、技术风险

二、成本风险

三、融资风险

四、竞争风险

五、人才风险

第三节、无人驾驶汽车行业项目运营风险预警

一、法律风险

二、商业风险

三、管控风险

四、安全风险

图表目录

图表:汽车驾驶的发展阶段

图表:无人驾驶产业链上的企业

图表:中国无人驾驶汽车企业研发SWOT分析