内容概况

网约车是网络预约出租车的简称,是以互联网技术为依托构建服务平台,整合供需信息,使用符合条件的车辆和驾驶员,提供非巡游的预约出租汽车服务的经营活动。传统出租汽车重新定义为巡游出租汽车,网络预约出租车与其的区别就在于获得顾客的方式是对顾客在互联网上发布的需求信息进行接单,而不是在街道巡游。

传统出租车数量难以满足人们出行需求是专车服务兴起的重要原因之一。有需求就有供给。由互联网公司提供的专车服务方便、便捷,只要在手机上输入目的地,轻轻一点,就可以选择不同档次的专车来接自己,在软件内还可以了解司机过去的服务信息及用户评价,十分透明。

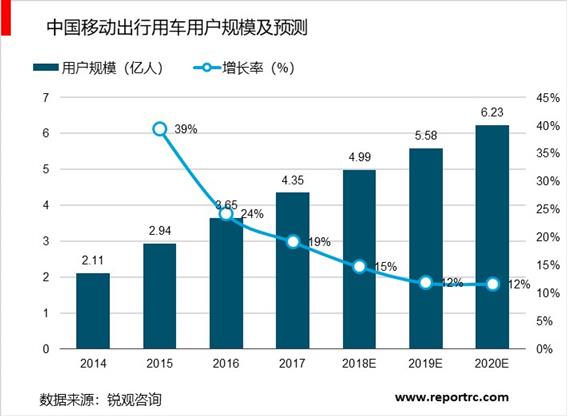

中国移动出行用车用户达4.4亿人。前瞻产业研究院分析师认为,传统出租车供应数量有限,出行市场供不应求,互联网金融技术的发展,新政承认网约车的合法身份,这些都为网约车的发展创造良好的机遇。

自中国交通运输部颁发网约车新政之后,行业发展渐趋规范。企业在B2C和C2C的大框架下形成三种经营模式,三种经营模式各自独立运营。平台在运营模式一、二中担任中间商获取部分收入,同时也是监督者角色,依靠用户评价系统来管理平台内经营者;在模式三中,平台主要担任商家角色,获取经营利润。此外,移动支付系统的完善也有利于网约车的发展。

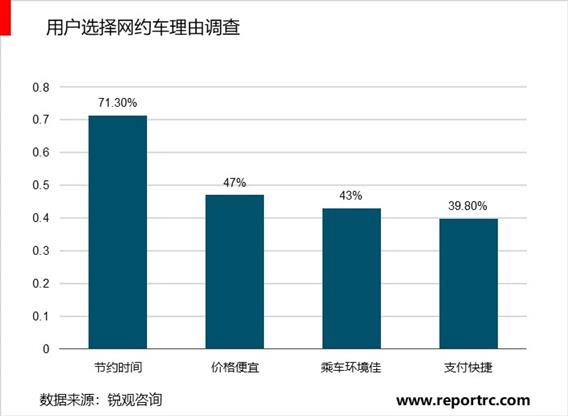

报告数据显示,2017-2018年在中国出行市场中,超八成的用户乐于接受使用网约车出行。关于选择使用网约车出行的原因调查中,71.3%的网约车用户为了节约时间而使用网约车出行,更为优惠的价格(47.0%)以及更佳的乘车环境也是用户选择网约车出行的重要原因。

中国网约车行业发展趋势分析

目前网约车行业市场体系逐渐形成,用户体验仍需进一步深化。网约车已经过了的高速扩张的阶段,在市场体量上拥有了长足的进步,但服务质量与现有市场体量之间仍然存在巨大差异。网约车安全问题、价格监控、司机素质方面仍有较大提升空间。未来中国主流网约车服务商将继续在原有基础上强化服务质量,以优质的服务保证其服务下活跃用户数的稳定增长。

网约车行业这五年经历较快发展时期后,又迅速步入洗牌阶段。网约车行业伴随着移动互联网及共享经济风潮诞生,造成大量企业跟随网约车风口入局,市场产生大量同质化产品,并严重挤压市场空间。网约车纳入政府监管后,无法适应监管的企业悄悄退场。另一方面,资本的集中走向推动行业整合加速,由鼎盛时期的三四十家平台到现有屈指的平台数量,市场呈现寡头趋势,而且一家独大之势会继续发展并长期存在。企业需要提升自己核心竞争力,提供高质量便捷的服务,才有机会在行业洗牌中存活下来。

网约车行业这五年经历较快发展时期后,又迅速步入洗牌阶段。网约车行业伴随着移动互联网及共享经济风潮诞生,造成大量企业跟随网约车风口入局,市场产生大量同质化产品,并严重挤压市场空间。网约车纳入政府监管后,无法适应监管的企业悄悄退场。另一方面,资本的集中走向推动行业整合加速,由鼎盛时期的三四十家平台到现有屈指的平台数量,市场呈现寡头趋势,而且一家独大之势会继续发展并长期存在。企业需要提升自己核心竞争力,提供高质量便捷的服务,才有机会在行业洗牌中存活下来。

现阶段中国网约车产品覆盖地域基本集中在一、二线城市或经济较发达地区,部分企业开始探索下沉三四线城市机会。前瞻分析师认为,网约车产品在三四线城市存在较大的发展空间。短期内,网约车在发达地区的用户增量不会有太大突破,盈利模式探索和产品功能丰富也需要一定时间,因此未来可加大在三四线城市发展。另一方面,人民生活水平提高,城乡差异化在缩小,在出行消费升级趋势下,其需求量也较为充足。供需两方面推动下,网约车在三四线城市存在发展空间。

就现有的网约车模式来看,网约车逐渐由C2C向B2C转变延伸,由长距离出行像短距离出行延伸。在网约车起步阶段C2C的模式下的顺风车、快车成为主流模式,由于C2C进入门槛低,服务质量较差,也给网约车市场带来许多负面新闻。随着市场的完善,和出行消费升级,人们更加愿意花更多的钱来获取更*的服务。前瞻分析师认为,大众化服务只是市场成长的初始阶段,个性化高质量服务是行业发展必然走向。逐渐规模化的企业能够提供更高质量的服务设备,人才储备和更专业的经营管理,使个性服务成为可能,专车发展前景值得期待。

截至2018年,我国网约出租车用户规模达3.3亿人次,同比增长4337万人次,增长率为15.1%。网约专车或快车用户规模达3.33亿人次,增长率为40.9%,用户使用比例由30.6%提升至40.2%。截止至2018年底,中国网约车市场规模达到了约2688亿元,同比增长26.8%。并预测在2020年中国网约车市场规模将上升至3840亿元左右。

自网约车业务兴起后,网约车市场就一直分为以曹操专车为代表的B2C重资产和以滴滴、易到为代表的C2C轻资产两种运营模式。在网约车竞争中,滴滴凭借C2C模式的开放性和巨额资金投入迅速成长为行业“霸主”。滴滴业务已在国内覆盖400多座城市,市场占有率超九成。2019年7月22日,由一汽、东风、长安三家车企联合苏宁、腾讯、阿里巴巴等共同打造的智慧出行平台T3出行在南京亮相。T3出行已于7月16日公测,今年将进入南京、重庆、武汉、广州、杭州、天津6座城市,2020年将覆盖绝大多数省会城市。

针对消费者对网约车市场的要求,从2016年开始,关于规范管理网约车的政策就连续出台。2018年6月,交通部等七部门联合印发了加强网约车监管工作的通知,被称为“网约车市场的最严监管令”。中国专车市场潜力巨大。未来专车公司有望延伸到运输服务的各个版块,包括顺风车、二手车、代驾、大巴甚至是货物运输等行业,有望进一步扩大发展潜力。而交通部对专车政策的明晰和开放将促使更多有资质和资源的参与者进入专车市场。

锐观咨询研究院发布的《2020-2025年中国互联网专车行业供需分析及投资前景预测报告》共九章。首先阐释了互联网专车的概念、特征等,接着分析了我国互联网专车发展的市场和政策环境。然后对互联网专车行业的运行状况、竞争态势、用户行为进行了详实全面的分析。随后,报告对互联网专车行业做了重点企业发展分析、投融资状况分析及投资风险预警。最后对互联网专车产业的前景趋势进行了科学的预测。

本研究报告数据主要来自于国家统计局、商务部、中国IT研究中心、锐观咨询研究院、锐观咨询研究院市场调查中心以及国内外重点刊物等渠道,数据权威、详实、丰富,同时通过专业的分析预测模型,对行业核心发展指标进行科学地预测。您或贵单位若想对互联网专车行业有个系统深入的了解、或者想投资互联网专车市场,本报告将是您不可或缺的重要参考工具。

报告目录

第一章 互联网专车基本概述

第一节、互联网专车的概念阐释

一、互联网专车的定义

二、互联网专车特点

三、行业发展必然性

第二节、互联网专车与出租车的区别

一、车辆来源

二、用车费用

三、服务方式

第二章 2017-2019年中国互联网专车市场发展环境

第一节、经济环境

一、国际经济发展形势

二、中国经济运行现状

三、经济发展趋势分析

第二节、需求环境

一、出租车业垄断经营

二、颠覆性的用车服务

三、专车竞争优势巨大

第三节、产业环境

一、中国租车市场规模

二、汽车短租发展潜力

三、汽车短租市场前景

第四节、社会效益

一、调用闲置车辆

二、新增就业机会

三、高效调度模式

四、减少酒驾行为

五、减少停车面积

第三章 2017-2019年中国互联网专车发展的政策环境分析

第一节、我国互联网专车政策动态分析

一、禁止私家车参与

二、安全管理标准发布

三、行业治理方向明确

第二节、我国互联网专车政策导向解读

一、专车补贴遭监管

二、专车市场合法化

三、专车市场管理体系

四、中央和地方立法协作

第三节、地方政府对互联网专车的态度

一、一线城市

二、其他地区

第四章 2017-2019年中国互联网专车行业总体分析

第一节、出租车与互联网专车的胶着局面

一、冲击出租车市场

二、二者引发的战争

三、互联网专车破冰

第二节、2017-2019年中国互联网专车发展状况分析

一、行业发展阶段

二、行业发展优势

三、行业发展形势

四、主要分布地域

五、标杆企业战略

六、行业发展动态

第三节、2017-2019年我国互联网专车平台运作模式

一、平台自有模式

二、劳务派遣模式

三、私家司机模式

第四节、2017-2019年部分城市互联网专车市场分析

一、北京

二、上海

三、广州

四、深圳

五、杭州

第五节、中国互联网专车行业面临的挑战

一、相关法律界定不明

二、缺乏正规车辆供给

三、黑车流入专车市场

四、面临出租车的挑战

第六节、中国互联网专车行业的发展建议

一、形成良性竞争

二、完善顶层设计

三、健全行业机制

四、关注安全问题

五、探索改革措施

第五章 2017-2019年中国互联网专车市场竞争态势分析

第一节、中国互联网专车市场竞争现状

一、市场竞争形势

二、三足鼎立格局

三、市场竞争加剧

四、市场巨头博弈

第二节、中国互联网专车市场竞争格局

一、订单量市场份额

二、应用下载量分布

三、活跃用户渗透率

四、用户订单成功率

五、用户候车时间分布

第三节、中国互联网专车企业运营比较分析

一、收费情况

二、司机待遇

三、结算方式

第四节、重点互联网专车企业竞争优势分析

一、滴滴打车

二、Uber中国

三、神州专车

第六章 2017-2019年中国互联网专车用户行为分析

第一节、移动出行用户行为特征分析

一、移动出行服务应用场景

二、移动出行用户单次预算

三、移动出行各类型使用率

四、移动出行各品牌使用率

五、移动出行的满意度分析

第二节、互联网专车用户行为特征分析

一、专车服务价格及应用场景

二、移动专车使用频率分析

三、专车不同品牌使用频率

四、用户对专车品牌的认知度

五、专车市场的用户情况分析

六、用户选择专车服务的原因

七、移动专车服务满意度分析

第三节、监管政策对互联网专车用户的影响

一、大众对监管政策的态度

二、政策对专车用户的影响

三、对专车监管措施的关注

第四节、出租车类应用与专车类应用用户对比

一、用户收入对比

二、教育程度对比

第七章 2017-2019年中国互联网专车市场优势企业分析

第一节、Uber

一、企业发展概况

二、企业运营分析

三、企业商业模式

四、推广实例分析

五、企业国际战略

六、企业本土化动态

第二节、滴滴专车

一、企业发展概况

二、品牌发展探索

三、企业竞争情况

四、市场战略布局

五、市场营销策略

第三节、神州专车

一、企业发展概况

二、企业发展优势

三、企业运营分析

四、品牌市场定位

五、市场战略布局

六、未来发展展望

第四节、一号专车

一、企业发展概况

二、品牌市场定位

三、市场战略布局

四、企业发展动态

第五节、易到用车

一、企业发展概况

二、企业运营现状

三、进军国际市场

四、企业战略合作

第八章 中国互联网专车市场投融资状况及风险预警

第一节、企业投融资现状

一、Uber中国

二、滴滴出行

三、神州专车

四、易到用车

五、快的打车

第二节、市场准入壁垒

一、车辆限购

二、融资难度

三、品牌建设

第三节、政策风险分析

一、处于监管灰色地带

二、行业面临政策危机

三、规避政策风险建议

第九章 中国互联网专车前景趋势预测

第一节、中国互联网专车行业前景展望

一、行业发展潜力

二、潜在市场空间

三、行业发展方向

四、市场增速预测

第二节、中国互联网专车未来发展趋势

一、车联网趋势

二、打通全产业链

三、市场格局生变

四、保持轻资产运作

五、“互联网+”出行

附录

附录一:《国务院关于积极推进“互联网+”行动的指导意见》

附录二:《互联网专车服务及乘客安全保障标准》

图表目录

图表1 世界工业生产同比增长率

图表2 三大经济体GDP环比增长率

图表3 世界及主要经济体GDP同比增长率

图表4 波罗的海干散货运指数

图表5 国际主要原油现货价格走势

图表6 主要发达国家GDP增速

图表7 主要国家或地区央行货币政策一览

图表8 日、美、欧10年期国债收益率走势

图表9 2014-2018年国内生产总值增长速度(累计同比)

图表10 2005-2018年全国粮食产量

图表11 2014-2018年规模以上工业增加值增速(月度同比)

图表12 2014-2018年固定资产投资(不含农户)名义增速(累计同比)

图表13 2014-2018年社会消费品零售总额名义增速(月度同比)

图表14 2014-2018年居民消费价格上涨情况(月度同比)

图表15 2014-2018年工业生产者出厂价格涨跌情况(月度同比)

图表16 2009-2017年中国租车市场规模

图表17 2009-2017年中国租车行业车队规模

图表18 中国租车市场渗透率低

图表19 私家车数量增长推动租车市场发展

图表20 旅游资源要素

图表21 三亚春节期间游客数量与增速

图表22 驾照持有人数与私家车数量间的差距不断扩大

图表23 政府公务用车改革

图表24 美国Uber专车月度活跃司机数量

图表25 美国Uber专车月度离网司机数量

图表26 出租车价格VS滴滴专车各档价格

图表27 主流专车APP的用户收入分布

图表28 互联网汽车发展阶段

图表29 主流专车APP的用户等待时间

图表30 中国专车服务主要地域分布

图表31 滴滴快的融资情况

图表32 中国互联网专车领域重大事件回顾

图表33 我国互联网专车平台平台自有模式

图表34 我国互联网专车平台劳务派遣模式

图表35 我国互联网专车平台私家司机模式

图表36 中国缺乏正规的汽车供给

图表37 黑车的使用频率

图表38 黑车存在的安全隐患

图表39 中国出租车保有率更高

图表40 中国出租车相对更为便宜

图表41 专车市场主要参与者的优劣分析

图表42 中国专车企业活跃用户覆盖率

图表43 月度活跃人数比较

图表44 中国主要专车服务用户收入分布

图表45 滴滴专车(含一号专车)用户年龄分布

图表46 Uber用户年龄分布

图表47 神州专车用户年龄分布

图表48 专车市场活跃用户覆盖率

图表49 专车市场活跃用户平均次月留存率

图表50 中国专车行业市场格局

图表51 中国专车服务订单量市场份额

图表52 中国专车安卓应用下载量分布

图表53 中国主要专车服务活跃用户渗透率分布

图表54 中国主要专车服务用户订单成功率

图表55 中国主要专车服务用户候车时间分布

图表56 中国专车服务收费对比

图表57 专车司机工资和模式对比

图表58 中国移动拼车用户使用拼车服务场景

图表59 一二线城市中国手机网民上班首选出行方式选择

图表60 中国移动出行类应用用户平均单次预算统计

图表61 中国移动打车应用该用户平均单词预算统计

图表62 中国移动出行应用类型用户使用率分布

图表63 中国移动出行应用各品牌用户使用率分布(不含专车)

图表64 中国移动打车用户对打车应用满意度

图表65 中国移动出行用户对打车应用服务不满原因分析

图表66 移动出行方式服务“场景-价格”图谱

图表67 中国移动打车用户使用打车应用场景分布

图表68 中国移动打车用户使用移动打车应用频率分布

图表69 中国受访手机网民各移动专车类应用使用率

图表70 中国手机网民对移动专车应用品牌的认知度排行

图表71 主要专车App的年龄分布

图表72 主要专车App的月收入分布

图表73 中国移动专车应用用户选择使用专车服务的主要原因

图表74 中国移动专车用户选择移动专车服务原因

图表75 中国手机网民不使用移动专车服务原因

图表76 中国手机网民对移动专车服务知晓度情况

图表77 中国手机网民对移动专车服务使用满意度

图表78 中国手机网民使用拼车服务原因

图表79 中国手机网民对拼车服务不满意原因分析

图表80 中国手机网民对地方政府出台相关移动专车类监管政策的态度调查

图表81 中国手机网民对地方政府出台相关移动专车类监管政策的态度调查

图表82 中国部分地方政府出台的专车监管政策对移动专车类应用用户使用频率的影响

图表83 中国手机网民对政府部门针对移动专车应用出台相应监管措施的关注度

图表84 中国手机网民对政府部门针对移动专车应用出台监管措施关注度

图表85 中国出租车类打车应用与移动专车类应用用户收入对比分布

图表86 中国出租车类打车应用与移动专车类应用用户教育程度对比分布

图表87 Uber商业模式画布

图表88 中国专车服务城市覆盖数量TOP5

图表89 神州专车盈利结构分析

图表90 神州专车的日均盈利(亏损)情景分析

图表91 Uber融资历程

图表92 中国汽车限购令颁布情况

图表93 国内有关部门及地方政府对专车的官方表态

图表94 在世界各地面临的各种法律和监管问题是主要风险

图表95 证监会深夜打车人数VS上证指数变化幅度

图表96 金融街深夜打车人数分布

图表97 2018年中国移动出行用车用户规模

图表98 2018年中国车联网市场规模

图表99 2020-2025年专车市场规模预测