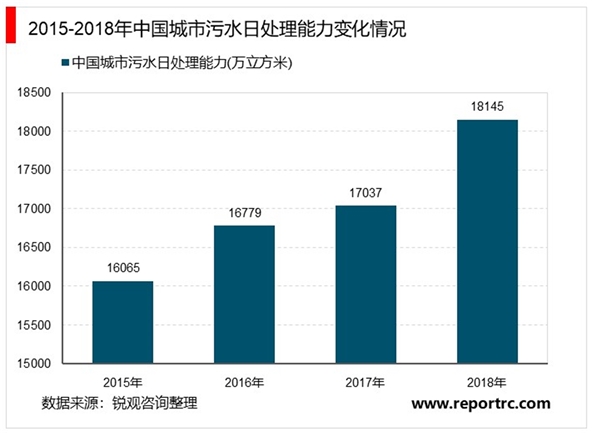

市政污水排放总量稳步增长,污水处理率趋于饱和。近年来,市政污水排放总量保持平稳上升趋势,从2011年到2017年,排放量增长率从6.60%下滑至2.52%,2017年全年排放量492.4亿立方米,增速放缓。与之相对应,市政污水处理能力也维持着稳步增长的态势,2017年污水日处理能力达到17,036.7万立方米,污水处理率提升至94.54%,已趋于饱和状态。总体而言,市政污水处理市场相对成熟。

城市污水治理一直是我国污水处理行业的重要细分市场之一。数据显示,我国城市排水管道不断延长、城市污水处理能力也逐年提升。2018年,我国城市排水管道长度为68.3万公里,同比增长8.41%;同年,我国城市污水日处理能力为1.81亿立方米,同比提高6.5%。

城镇化建设扩容及提标改造带来新发展空间。城镇生活污水是我国废水排放量的主要来源,其随着我国城镇化的快速推进迅猛增加。国家统计局数据显示,2018年全国平均城镇化水平为59.58%,接近“十三五”规划中2020年常住人口城镇化率达到60%的目标,但这一水平较欧美发达国家超过80%的城镇化率相差仍大。同时根据“十三五”规划提出2030年我国城镇化率要达到70%的目标,预计未来国内城镇化水平还将进一步提高,城镇污水排放量则继续保持3%-5%的速度增长。

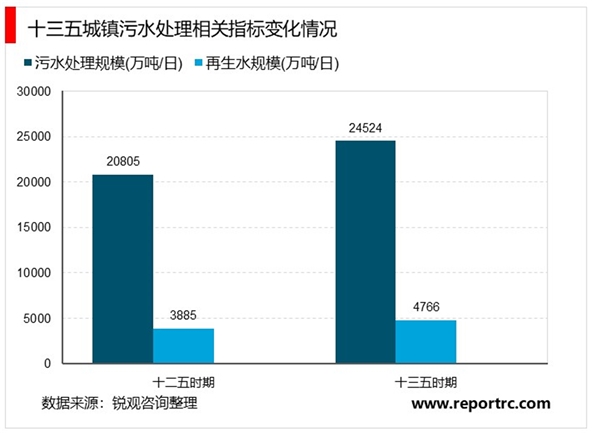

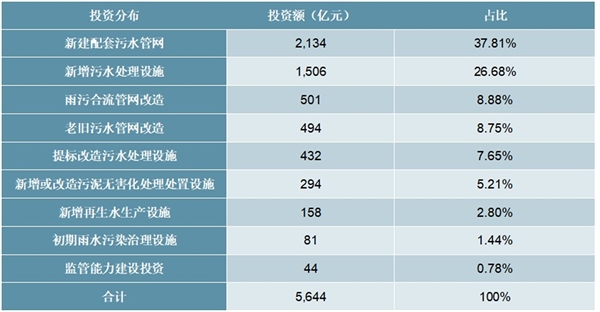

“十三五”期间,城镇污水处理预计总投资5,644亿元,较“十二五”规划增加1,513亿元,其中新建污水(含管网)和污泥处理设施投资合计高达3,934亿元,城镇污水处理领域投资仍较为充足。同时,随着环境污染日益严重,城镇污水领域相关政策相继出台、监管趋严。《城镇污水处理厂污染物排放标准(征求意见稿)》提出新建和现有城镇污水处理厂执行一级A标准。而目前我国有超过70%的污水处理厂只能达到一级B或以下的标准。“十三五”的城镇污水处理将完成4,220万立方米/日规模的提标改造,其中城市污水处理的提标改造达到3,639万立方米/日,占总提标规划规模的86.2%,预计相关投资将达到1,427亿元,污水提标改造政策将开辟城市污水处理领域新空间。

表:“十三五”期间城镇污水处理设施建设投资分配情况

资料来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

工业污水处理行业发展有利因素及不利因素

污水处理行业有利因素及不利因素

2020医疗污水处理行业发展趋势分析,应急期间稳定运营为上长期

2020农村污水处理行业市场发展趋势分析,政策不断加码国家整治

2020城市污水处理行业市场发展趋势分析,城市污水处理市场趋于

2020村镇污水处理行业市场发展前景分析,依托有利政策村镇污水

2020污水处理行业市场竞争格局分析,订单趋向大型化、综合化

2020污水处理行业行业市场竞争格局分析,村镇污水处理蓝海市场

2020污水处理行业相关政策及村镇污水处理的三种主要模式梳理

2020农村污水处理行业市场现状分析,(内附:行业政策,:用水

2020村镇污水处理行业市场发展前景分析,有利政策村镇污水处理

2023污水处理行业企业竞争格局分析:可分为三个竞争梯队北控水