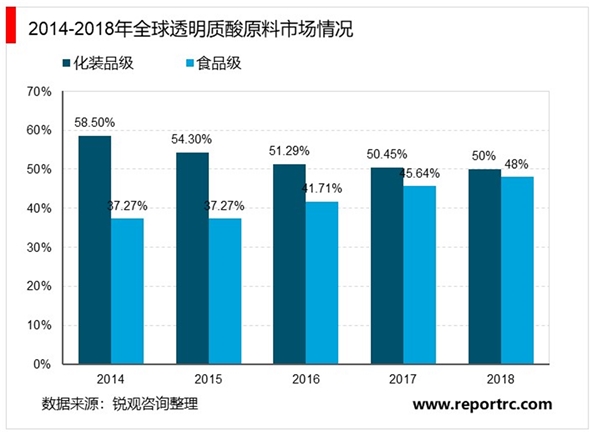

全球透明质酸原料市场稳步发展,2018年总销量达到500吨,预计2018-2023年仍将保持18.1%的年复合高增速。由于发酵法工艺的突破和完善,工业化生产成本下降,产率提升,全球透明质酸原料市场规模稳步提升,总体销量从2014年的220吨提升到2018年的500吨,年复合增速达22.8%。其中,食品级、医药级和化妆品级年复合增速依次为29.4%、22.0%和18.0%。食品级的快速增长主要来自各国对透明质酸食品监管政策的持续开放。随着终端市场需求增加,市场渗透率提高和应用场景的拓展,全球玻尿酸市场仍有望维持较高增速。根据Frost&Sullivan的预测,到2023年,全球玻尿酸原料市场有望达到1150吨,2018-2023年复合增速预计保持在18.1%。

医药级原料附加值较高,以4%的销量占比贡献超过70%的销售额。从原料销量分级来看,化妆品级、食品级和医用级分别占据50%、46%和4%。医药级原料出于工艺要求较高、技术专利和准入牌照的壁垒,毛利率远高于食品级和化妆品级。根据Frost&Sullivan披露,中国医药级透明质酸的出口价格为2700-50000美元/公斤,而其他级别则为150-500美元/公斤,价格差异在10倍到100倍不等。因此,从原料销售额分级来看,医药级以4%的销量对应了70%的销售额,而销量占比分别达到50%和46%的化妆品级和食品级原料仅创造了22%和7%的对应销售额。

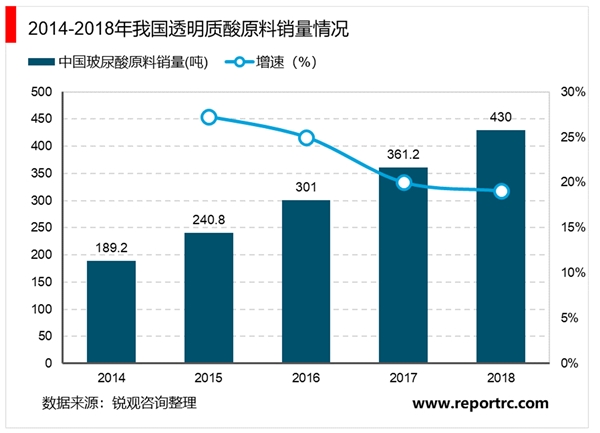

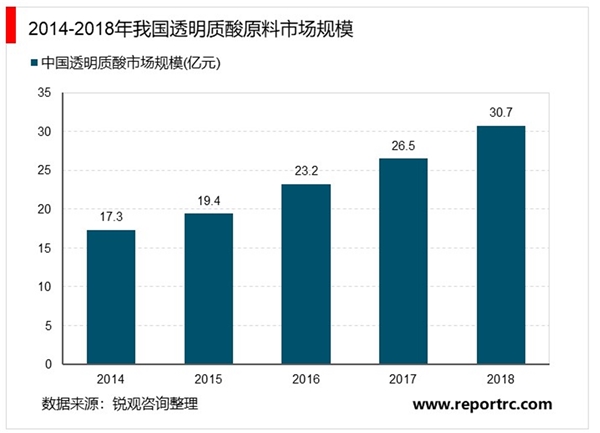

中国透明质酸的发酵技术、产量和质量都已经达到国际先进水平,2018年总市场规模已达30.7亿元。我国的透明质酸微生物发酵技术已经达到国际水平,2018年我国透明质酸原料销量达到430吨,全球86.0%的透明质酸原产于中国,2014年到2018年销量年复合增速达到22.8%。2018年中国透明质酸原料市场规模达到30.7亿,2014年到2018年复合增速达到15.5%,较低于销量增速,主要系低附加值品类比例提升。根据Frost&Sullivan数据,2018年我国医药级原料仅占总销量的2.3%,而世界平均水平为14.3%。我国的透明质酸原料主要集中在低附加值的化妆品级和食品级,结构有待优化和提升。

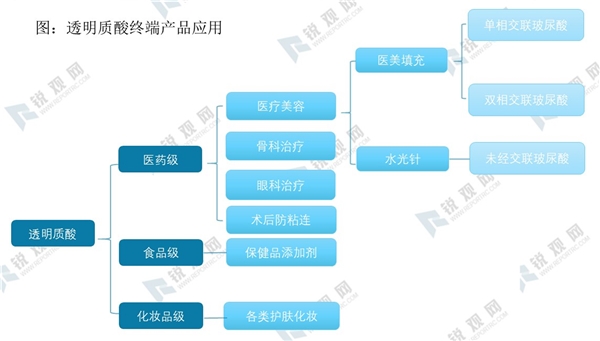

根据透明质酸的原料分类,终端产品应用也分为医药级、化妆品级和食用级。其中,附加值最高的医药级主要涵盖三个应用领域:医疗美容、骨科治疗和眼科治疗。

资料来源:锐观咨询整理

透明质酸以填充物的方式注射进入真皮褶皱凹陷以达到填充皱纹与修饰脸部的效果。身体内的透明质酸会随着年龄的增长而流失,造成肌肉水分散失,形成细纹、皱纹和褶皱。透明质酸注射到真皮层中,对组织具有保湿润滑的作用,并能够通过填充塑型。

由于透明质酸能在体内通过代谢途径被降解,用于注射填充时,为了保证更为稳定而持久的效果,必须进行交联。透明质酸在体内可以通过代谢途径被降解,即通过糖苷键断裂解聚过程,在酶解作用和自由基降解作用两种机制下,长链透明质酸通过裂解转化为小的透明质酸寡糖,随后进入血液被运送至肝脏和肾脏进一步被分解。尽管降解特性为透明质酸产品的安全使用提供了理论基础,也使得未经修饰的天然透明质酸在皮肤、眼部、关节等部位的半衰期约1-21天不等,极大地限制其在医美领域的应用,难以满足生物医用材料对维持时间、机械强度等方面的要求。交联是指透明质酸在交联剂的催化下发生分子内交联或者与交联剂的官能团发生分子间交联,使其分子链增长、分子量增大,从而提高其机械强度、黏弹性和抗降解性,而减弱水溶性。简单来说,就是将液态或粉末状的长链透明质酸通过交联剂在空间上“捆绑”在一起。通常分子量越大,交联率越高的透明质酸,在体内维持的时间越长、塑性效果越好。不同交联剂的使用将直接影响透明质酸的塑型能力、持久度等表现。因此,交联技术是实现透明质酸填充塑型效果和持久度差异的关键。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

医美行业市场监管及主要政策

2020中国透明质酸行业市场发展趋势分析,医美市场需求量拉动市

2020全球透明质酸原料市场发展趋势分析,医美填充拉动整体终端

2020医疗美容行业市场发展趋势分析,人口老龄化助力行业发展中

2020医疗美容行业市场现状及发展前景分析,玻尿酸和肉毒素微整

2020全球医美行业市场发展趋势分析,轻医美比手术整形更安全比

2020医美行业市场发展趋势分析,中国医疗美容市场以手术收入为

2020医疗美容行业市场发展趋势分析,消费观念的变化将有力推动

2020中国透明质酸行业市场发展趋势分析,(内附:透明质酸的分

2020医疗美容行业市场发展趋势分析,人口老龄化加速催化市场高

2020医疗美容行业市场现状及发展前景分析,微整市场占据主导增

换向器行业发展有利因素及不利因素