数据中心是全球协作的特定设备网络,用来在Internet网络基础设施上传递、加速、展示、计算、存储数据信息。当前全球IDC市场集中度相对较高,受益北美云计算市场发育成熟,北美IDC厂商规模领先,2018Q1全球IDC市场中,北美IDC厂商Equinix与DigitalRealty凭借13%与8%的市占率包揽全球前二。

我国数据中心产业总体起步较晚,但自2013年以来,随着移动互联网、云计算、大数据等技术的发展,产业规模高速增长,产业布局逐步优化,能效水平总体提升,产业链不断完善。我们认为,伴随5G在国内的加速建设、传统企业加速上云,互联网数据流量将进一步加速爆发,加上2020年“新基建”的政策基调,我国数据中心产业将迎来新的发展机遇。

数据中心作为云计算IT资源的载体,具有提供信息数据存储与信息系统运行平台支撑的功能,是云计算产业的核心基础设施。

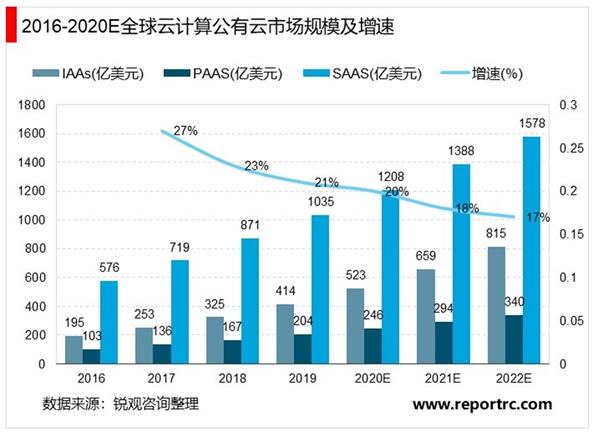

云计算产业发展是IDC行业重要驱动因素,当前全球云计算市场规模持续增长。据中国信通院《云计算发展白皮书(2019)》介绍,2018年全球云计算市场规模达1363亿美元,增速23%,预计2022年,全球市场规模将超过2700亿美元。其中IaaS市场

保持快速增长,2018年市场规模达325亿美元,增速为28.5%,占整体市场23.8%,预计2022年将达815亿美元,占整体市场29.8%。2016—2022年预期年复合增长率为22.7%。

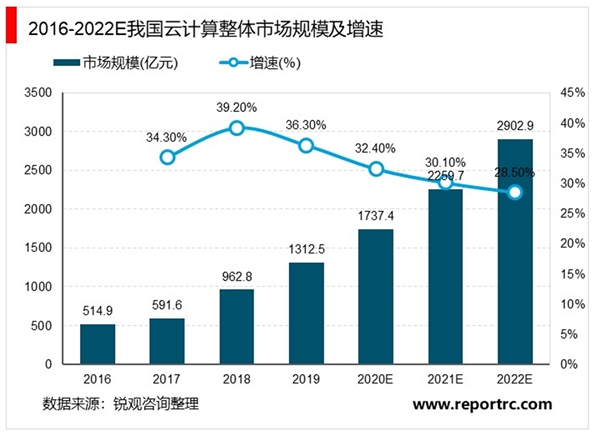

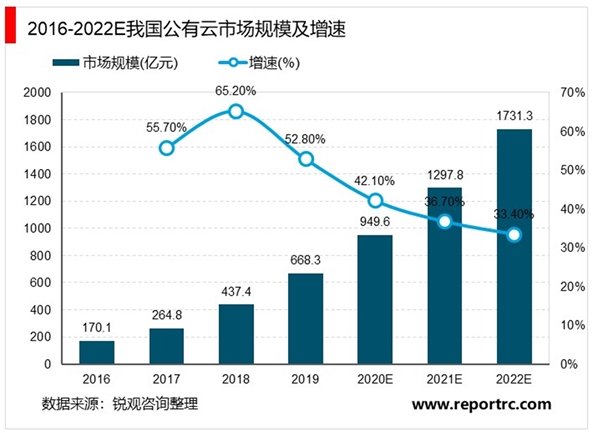

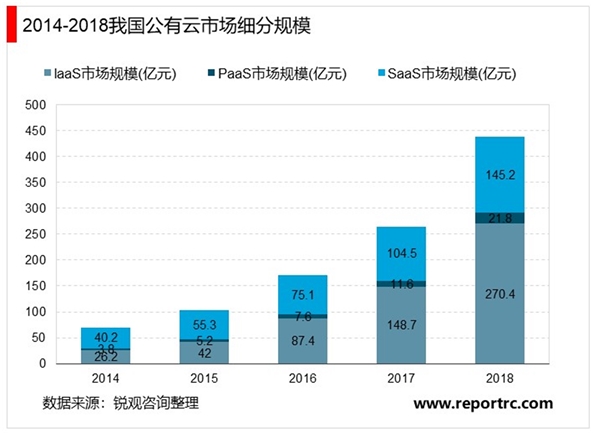

2018年我国整体云市场规模达962.8亿元,增速39.2%。公有云市场规模达到437.4亿元,其中IaaS规模270.4亿元,同比增长81.8%,占公有云市场的61.8%。我国云计算发展正处于上升期,对IaaS层的基础设施建设需求正值旺盛,IDC作为云计算IaaS的底层基础设施,将受益于云计算的发展。

我们通过刻画北美云厂商与IDC厂商资本支出与营收的高频数据,发现云厂商资本支出与IDC厂商营收之间存在明显的联动效应,云厂商资本开支变动通常快速反映在IDC厂商营收变动。因此我们认为,随着全球云计算巨头资本开支步入新一轮景气周期,将为IDC带来有力的增长动力。

北美、中国公有云市场均趋于集中,云厂商资本支出2019H2明显回升。美国云计算行业起步较早,经过长时间的发展,竞争驱使部分云厂商逐渐退出市场,最终形成亚马逊AWS、微软Azure与谷歌Cloud等巨头主导市场的局面,成为云计算市场的先行

者。在资本开支的大量投入下,这些北美云计算龙头企业营收实现快速增长,但2018年Q3TOP3云厂商营收增速回落,资本开支均环比下降,同比也产生分化;2019年Q1三家合计资本开支环比、同比再次下滑,投资增速有所放缓。但从2019年Q2起,随着云业务需求上涨,云厂商的资本开支有所回升,云计算产业开始步入新一轮向上周期。亚马逊、微软、谷歌三家全球/北美TOP3云计算龙头企业2019Q3合计资本开支同比增长21.6%(Q2同比增长7.4%,Q1下滑),环比增长8.3%;2019Q4合计资本开支达到944亿元。

国内云计算市场则由阿里巴巴、腾讯等主导,在全球云计算产业回暖浪潮下,阿里、腾讯2019年资本开支同比均呈现上升趋势,其中阿里资本开支同比增长66%。我们认为,放眼全球,云计算市场份额向巨头集中趋势十分明显,各大云厂商正集中各自优势资源赋能云业务,云巨头间竞争进一步加剧,有望促使各大云厂商加大资本开支力度,提速云基础设施建设。

在云厂商的资本开支中,云计算基础设施的建设成为其中的重要部分,大型云厂商积极在全球范围内布局数据中心。全球数据中心覆盖范围最广的云计算服务商有亚马逊、微软、谷歌和IBM,截至2019年10月,每家公司拥有超过60个超大规模数据中心,2018年10月至2019年10月期间,亚马逊和微软开设了数量最多的新数据中心,占新建总数的一半以上,谷歌和阿里巴巴紧随其后。亚马逊2019年在中国香港推出新的区域性数据中心—AWS亚太区域,2020年将在美国弗吉尼亚州北部的劳登县(Loudoun)建设三个数据中心,从而进一步扩大其AWS云服务覆盖范围,提高云效率;并计划在印度海得拉巴地区建设两个数据中心设施。谷歌正在构建其云计算能力来发展云计算业务,2019年宣布收购云存储服务商Elastifile、收购计算机软件公司Looker等一系列动向体现都出谷歌大力推动云服务。

为了更好的支持云业务,大型云服务商自建IDC同时不断加强与第三方IDC合作,也是第三方IDC的第一大需求来源。SynergyResearch表示,超过70%超大规模数据中心都位于数据中心运营商租用或合作伙伴拥有的设施中。根据解析投资援引中国数据中心产业发展联盟(中数盟)数据统计,2018年国内IDC市场的主要需求方包括云计算企业、互联网公司、金融企业以及政府机构,其中主要云计算厂商(包括阿里、腾讯、亚马逊等)份额达到37%,除去云计算公司之后的互联网公司占比达25%,金融机构为12%,政府机构达到19%,其他类和制造业的份额较小,仅有5%和2%。

云计算成为全球IDC行业的主要需求方。2019年阿里与数据港签下83亿元(含电)定制型数据中心合作备忘录,此前双方已多次进行合作;2019Q4万国数据近87%客户为云服务商及互联网企业,世纪互联为70%。因此,我们认为国内云厂商对承载海量云计算、IT基础设施集中的数据中心行业依然保持强劲需求。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

新基建开启!5G及IDC迎来加速发展机遇

2020云计算行业市场发展现状分析,市场主要以私有云为主

新基建发展机遇现状分析:七大产业受益,城际高铁和轨道交通

2020中国新基建行业市场发展趋势分析,受“疫情”影响,政府加

2020云计算行业市场发展趋势分析,基础办公软件用户广泛云文档

2020“新基建”5G领域全球发展现状及典型国家发展5G的促进政策

2020“新基建”领域人工智能的全球发展现状及典型国家发展人工

2020“新基建”领域大数据中心的全球发展现状及典型国家发展大

2020“新基建”重点发展方向分析:以青岛市为例

2020“新基建”发展潜力与空间分析,信息基础设施数字经济的核

2020关于“新基建”政策及建议梳理

2020云计算行业市场主要结构分析,我国云计算市场以私有云为主