工业物联网是物联网在工业领域的细分,即能够通过网络互相交流的智能工业产品、流程、服务的集合,进一步提升工业的信息化、自动化、智能化。泛在连接是工业物联网的前提,工业资源通过有线或无线的方式彼此连接或与互联网连接,形成高效、便捷的工业物联网信息通道,实现工业资源数据的互联互通,拓展了机器与机器,机器与人,机器与环境之间连接的广度和深度。

工业互联网发展模式初步成型,形成四大应用模式。一是智能化生产,即实现从单个机器到产线、车间乃至整个工厂的智能决策和动态优化,显著提升全流程生产效率、提高质量、降低成本,如三一、中联重科、富士康等;二是网络化协同,即形成众包众创、协同设计、协同制造、垂直电商等一系列新模式,大幅降低新产品开发制造成本、缩短产品上市周期,如商飞、一汽等;三是个性化定制,即基于互联网获取用户个性化需求,通过灵活柔性组织设计、制造资源和生产流程,实现低成本大规模定制,如海尔、红领等。四是服务化转型,即通过对产品运行的实时监测,提供远程维护、故障预测、性能优化等一系列服务,并反馈优化产品设计,实现企业服务化转型,如通用、智能云科等。工业物联网市场空间巨大,根据中国信息通信研究院发布的《物联网白皮书》,2018年全球工业物联网的市场规模约640亿美元,预计将在2023年增长至914亿美元,2018-2023年的五年间复合年增长率为7.39%,其中亚太地区复合年均增长率最高,中国和印度等新兴经济体的基础设施和工业发展持续促进亚太区的工业物联网市场成长。假设工业物联网中,通信模组成本占市场规模1%,那么到2023年通信模组市场空间有望达到9亿美元。

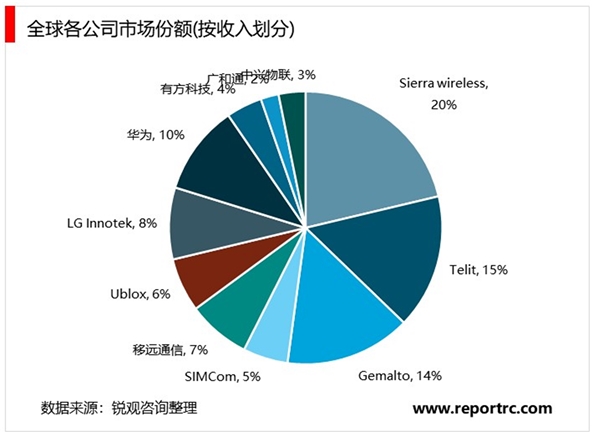

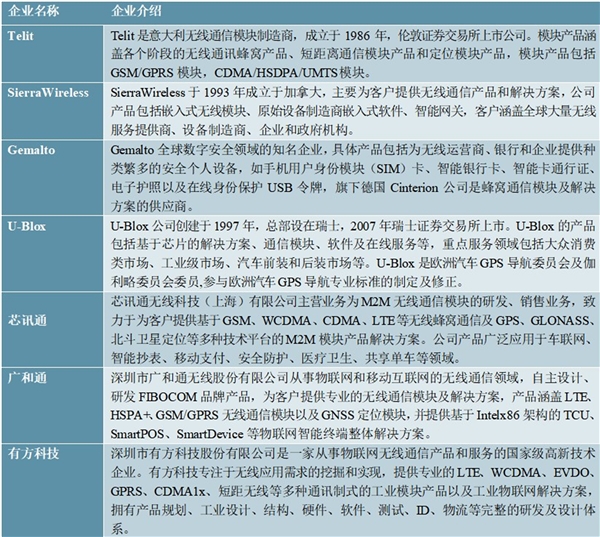

物联网应用领域广泛,各个领域自身的发展情况、供应商进入时间的长短、产品能否持续满足该领域的应用需求等因素,使得不同领域的蜂窝通信模组竞争呈现不同的态势。全球目前主流模块厂商主要有海外公司SierraWireless、Telit、Gemalto、U-Blox以及国内厂商移远通信、芯讯通、中兴物联、广和通、龙尚、有方科技等。根据TSR统计,2017年蜂窝通信模块行业整体市场规模约1.6亿片,其中SierraWireless、Telit、Gemalto分别占据份额前三,芯讯通和移远紧随其后。

SierraWireless成立于1993年,主业为无线网卡。2008年底,SierraWireless以2.75亿美金收购模组行业鼻祖wavecom,后来又收购萨基姆和anydata,成为全球最大的物联网模组厂商。Telit成立于1986年,2003年开始研发销售通信模组,2010年收购摩托罗拉模组业务,并推出了M2MAir的云平台业务。Gemalto是全球领先的sim卡厂商,2010年收购cinterion,后者于2008年收购了西门子的模组部门。然而在2017年底,法国科技巨头泰雷兹集团(ThalesSA)全资收购Gemalto。

国内供应商起初走代理海外厂商品牌路线,随着技术进步和市场扩大,开始推出自己的模组产品,并逐渐崛起,发展壮大。Simcom2003年开始涉足模块业务,成立之初主要代理英国TTPCom的ITM100模块,后推出自研模组,并在2007年成为全球第三大模组厂商,市场份额13%。2017年Simcom被日海智能收购。广和通也是从代理摩托罗拉模组起家,2009年开始自研模组,2016年进入笔电市场,并占据领先份额,同时在POS行业有显著优势。有方科技成立于2006年,于2007年推出2G模块,是智能电网和铁塔基站监控领域的行业龙头。

表:行业内主要参与者情况梳理

资料来源:锐观咨询整理

海外供应商起步较早,收入体量大,很快的占领了全球市场。但是随着中国厂商的崛起,中国企业具有较强的成本优势,在全球竞争中后来居上。模组行业逐渐呈现国内替代国外,国内企业成为全球龙头的趋势。主要原因在于:

首先,欧美地区人工成本高于国内。生产成本上,国内企业代工厂主要在国内,国内劳动密集型企业具备较强的成本优势。研发人员成本上,随着高校毕业生及研究生毕业生人数不断提升,中国有明显的工程师红利。

第二,海外厂商因研发成本较高,因此产品更新换代速度较慢。海外厂商部分产品仍沿用就版平台,而国内企业产品更新速度快,不断推出新产品适应新市场。

第三,国内厂商能够提供更快的响应速度和贴身的定制化服务。

从收入角度来看,国外模组龙头SierraWireless近年来增长缓慢,2018年增速仅为16.7%,而Telit增速约20%左右,U-blox则出现下滑,与国内广和通123%、移远通信63%、芯讯通34%的增速相比,发展较为缓慢。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2019年物联网网络安全行业市场趋势分析:芯片正快速向联网网络

2019物联网行业市场发展趋势分析:5G将开启一个万物互联的新时

物联网行业发展有利因素及不利因素

2020物联网行业市场发展趋势分析,政策红利加5G融合多种技术交

物联网行业持续快速发展,带动网络安全服务增长

2019年物联网市场规模可观,是继移动通信后新的增长点

2019咖啡行业市场发展趋势分析:新零售+物联网的双背景是行业

2019智能安防行业市场情况分析:将与物联网相互融合,行业市场

2019电力物联网行业市场发展趋势分析:电力物联有望引来投资高

2019物联网网络安全行业市场发展趋势分析:安全意识的提升,市

2019年电力物联网市场情况分析:泛在网建设:从主题提出到产业

2019物联网行业市场情况分析:政策监管的强化:网络内容监管需