我国特种气体行业在2006年后进入快速发展阶段,广泛应用于集成电路、显示面板、光伏能源、光纤光缆、新能源汽车、航空航天、环保和医疗等新兴产业领域,在《十三五国家战略新兴产业发展规划》等产业政策的推动下,特种气体的下游产业迅速发展,同时产业创新、技术迭代带来新工艺和新产品等,不仅在规模上增加了特种气体的需求,也进一步拓宽了特种气体的应用领域,不断产生新的特种气体产品需求。

1、半导体行业:产业链向国内转移市场持续增长

半导体产业向国内转移。从区域分布看,根据WSTS统计数据,亚太地区市场规模占全球市场的比例不断提高,亚太与日本市场合计约占全球半导体市场的70左右,

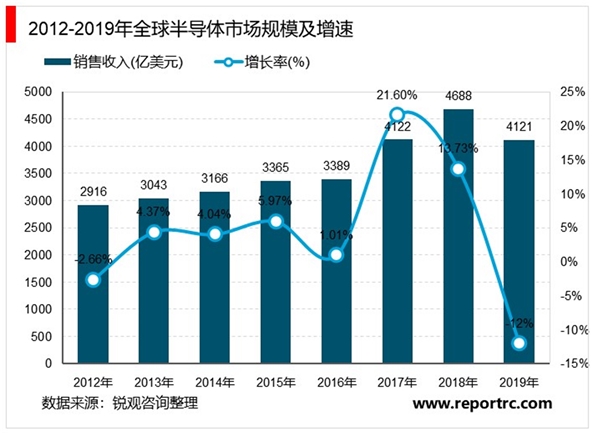

2017年,全球半导体市场规模为4122.21亿美元,同比增长21.6,2018年全球半导

体市场保持增长势头,市场规模达到4779.40亿美元,同比增长15.90;从芯片销售额看,根据WSTS发布的数据,2016年中国半导体消费额1075亿美元,占全球总量的32,已成为全球最大的半导体消费市场。随着国内制造业环节快速发展,以及国内巨大的消费市场和劳动力人口优势,半导体产业将加快向国内转移,世界市场份额不断向中国集中。

2、显示面板行业:尺寸大型化发展,市场平稳增长

全球显示面板行业稳定增长。全球平板显示产业保持平稳增长,业态发展呈现尺寸大型化、竞争白热化、转移加速化和产品定制化等特点,受益于电视平均尺寸增加以及大屏手机、车载显示和公共显示等需求的拉动,根据IHS预测,2016年-2025年全球新型显示面板需求面积的CAGR预计将达4,到2025年增长至2.66亿平方米。

我国面板显示行业市占率不断提升。受益于国家政策的支持,我国面板显示行业逐渐发展起来,在全球的市占率也逐步提高,2011年中国大陆大尺寸面板占全球比例约为1,经过多年的发展,2018年上升至42,大尺寸面板产能为78.9百万平方米/年,预计2020年达到125.9百万平方米/年。

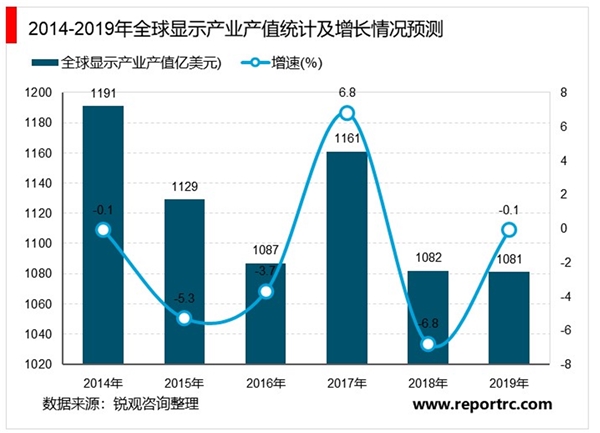

预计2019年AMOLED两大阵营的产值渗透率还会持续提升,但是提升的速度不及液晶面板产值的下降速度。所以,全球显示产业产值未来两年将在低位徘徊。

3、光伏行业:国家政策支持,市场快速增长

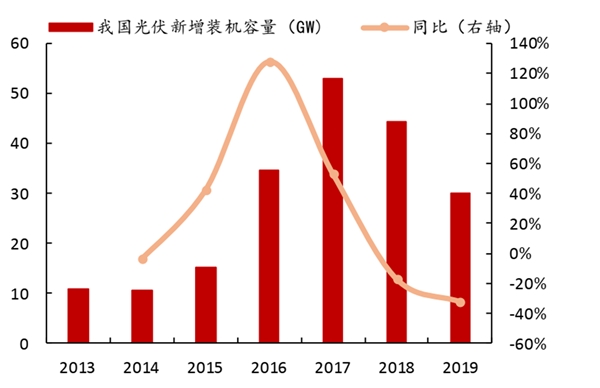

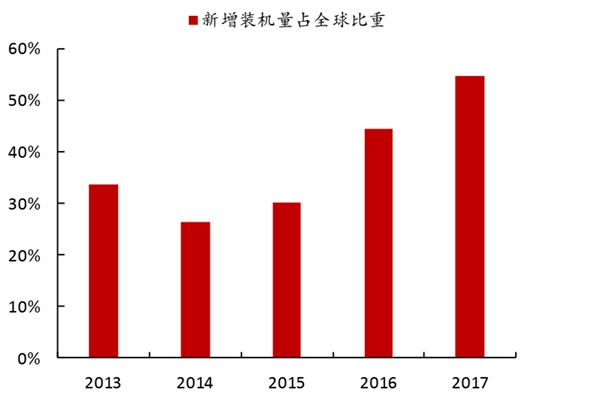

中国光伏产业起步较晚但呈现迅速发展的势头。2010年后,在欧洲经历光伏产业需求放缓的背景下,我国光伏产业迅速崛起,成为全球光伏产业发展的主要动力,2018年全国新增光伏并网装机容量达到44GW,同比下降17,累计光伏装机并网容量超过174GW,2019年,我国新增光伏并网装机容量达到30.1GW,同比下降32.0,累计光伏并网装机量达到204.3GW,同比增长17.1,尽管在政策调整下,整体光伏市场有所下滑,受益于海外市场的增长,我国光伏产业规模稳步扩大、技术创新不断推进、出口增速不断提升。自2013年至2019年我国新增和累计装机容量均为全球第一,预计2020年光伏新增装机量超过35GW,较2019年有所回升,累计装机有望达到约240GW。

图:我国光伏新增并网装机量及增长率

图:新增装机量占全球比重

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020电子气体概述及工业气体发展历史分析

2020电子气体行业市场发展趋势分析,随着半导体产业的发展电子

2020电子气体分析硅烷(SiH4):最好的硅源材料,用于外延晶体

2020电子气体行业市场壁垒分析,工业气体市场集中度高寡头垄断

全球电子特种气体产业竞争格局及国内电子特种气体知名企业一

2020半导体电子特种气体行业市场发展趋势分析,(内附:市场规

2020特种气体行业市场竞争格局分析,外企寡头垄断国产化势在必

2020电子特种气体行业市场发展趋势分析,电子特气国产化开始取

全球电子特种气体知名企业及国内电子特种气体知名企业汇总

互联网网售处方药相关政策解读

全球自动驾驶行业市场发展趋势分析,欧盟重视顶层设计和新技

MICC行业景气度持续上升,国防、5G、汽车电子的应用前景