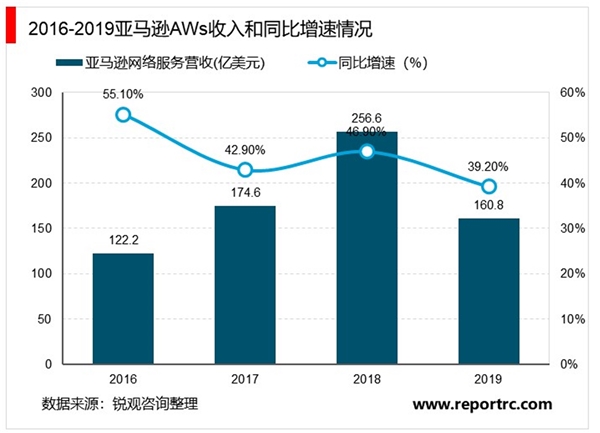

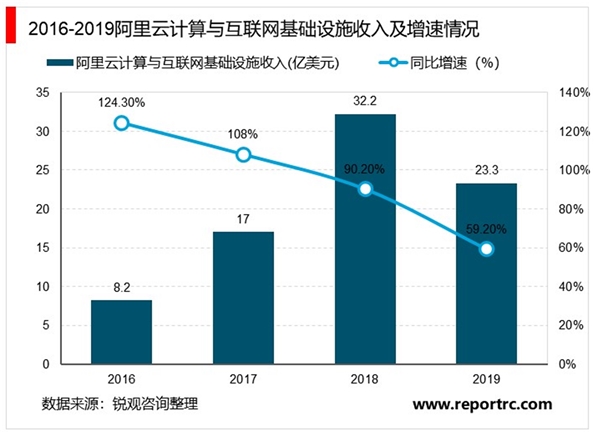

国内外IaaS巨头近年营收高歌猛进。2019年7月,Gartner发布了2018年全球IaaS(基础设施即服务)公有云服务市场份额排名,亚马逊AWS以47.8%的市占率再次成为IaaS市场排名第一的厂商。2016-2018年期间,亚马逊AWS的营收规模由122.2亿美元增长至256.6亿美元,年复合增速高达44.9%。同时,AWS在亚马逊整体营收占比从2016年的9.0%提升至2018年的11.1%。阿里云作为国内云计算龙头公司,目前已发展成为中国第一、全球第三的公有云服务提供商,2018年在全球IaaS公有云服务市场份额占比为7.7%。2016-2018年期间,阿里云计算收入由8.2亿美元增长至32.3亿美元,年复合增速高居98.9%。阿里云业务收入占比相应从2017年的3.9%提升至2018年的6.2%。

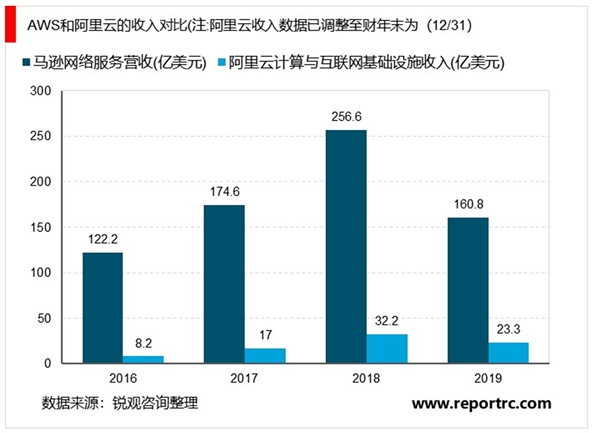

对比海外云计算巨头,中国IaaS市场仍有较大发展空间。国内公有云服务市场当前仍然处于早期阶段,与海外云计算巨头亚马逊相比,阿里云整体营收体量仍处于较低水平。2016-2018年期间,亚马逊云计算收入分别对应阿里云计算收入的15倍、10倍、8倍,2019年H1,两者收入比值进一步压缩至7倍。现阶段两家国内外龙头厂商的云业务收入规模不断收窄,但仍相差巨大。随着国内市场认可度的不断提升和公有云技术的不断成熟,国内IaaS市场潜力巨大。

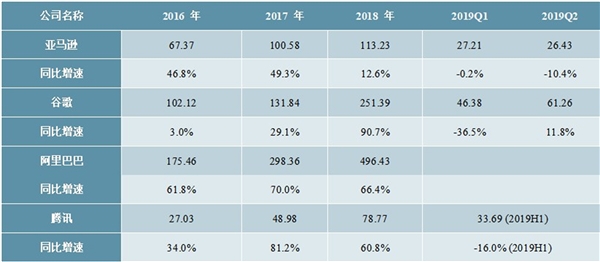

巨头资本开支短期下滑,中长期提升趋势不变。亚马逊、谷歌、阿里巴巴、腾讯四家云计算厂商的资本开支在2016-2018期间一直保持正增长,引领行业景气度持续向上。进入2019年Q1后,资本开支均出现不同程度的下滑,其中亚马逊资本开支同比下降-0.2%,谷歌资本开支同比锐减36.5%。自2019年Q2开始,多数云计算厂商的资本开支出现反弹,回暖迹象明显,行业复苏拐点确立。以谷歌资本开支为例,2019年Q2相比上季度增加14.88亿美元,环比提升32.1%,同比提升11.8%。由于国内云计算市场未来发展空间巨大,云计算厂商的资本开支在中长期仍会有所提升。

表:国内外云计算巨头资本开支情况(亿美元)

资料来源:锐观咨询整理

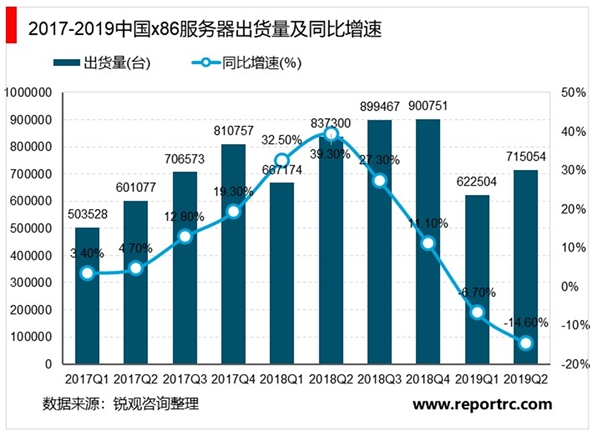

国内服务器市场有望探底复苏。受云计算厂商资本开支短期减少的影响,国内服务器市场出货量出现暂时性下滑。根据IDC数据显示,2019年一季度中国X86服务器出货量为662,504台,同比下滑0.7%,是自2010年以来的首次负增长。2019年二季度中国X86服务器出货量为715,054台,同比下滑扩大至14.6%。2019年上半年中国X86服务器的市场规模为73.9亿美元(约合502.18亿元人民币),同比增长0.5%。主要受益于客户配置不断提升,硬盘和内存数量继续增加,尤其在电信、金融和教育等行业均价明显高于X86服务器市场平均单价。服务器周期一般滞后资本开支2个季度,云计算巨头中长期资本开支的提升将带动国内X86服务器采购需求。鉴于2019年Q2国内外云计算巨头资本已出现明显回暖迹象,预计中国X86服务器市场有望探底复苏。

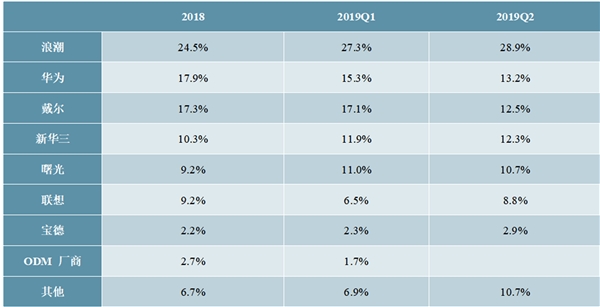

以浪潮为代表的国产服务器厂商市占率将不断提升。根据IDC公布的《2019年第二季度中国X86服务器市场跟踪报告》显示,2019年二季度,中国X86服务器市场前五名的厂商依次为浪潮(28.9%)、华为(13.2%)、戴尔(12.5%)、新华三(12.3%)、曙光(10.7%)。相比于2019年一季度,华为、曙光由于受美禁影响在国内服务器市场的份额出现了不同比例的下滑。中美贸易战背景下,国内的政企客户降低对海外云服务的依赖,以戴尔为代表的国外服务器厂商的市场份额也由17.1%大幅降至12.5%。

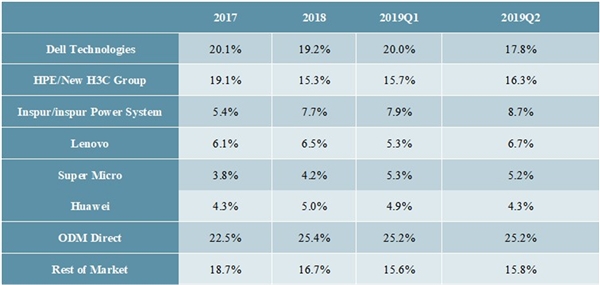

受益于竞争对手市场份额的不断下滑,浪潮在国内X86服务器市场的份额不断上升,2019Q2达到28.9%,大幅领先其他厂商,稳坐国内X86服务器市场第一把交椅。在2019年第二季度全球x86服务器市场中,浪潮是唯一增长的主流服务器品牌。出货量市场份额比去年同期提高1.8个点,达到8.7%,位列戴尔(17.8%)、新华三(16.3%)之后,在全球服务器市市场仍有较大提升空间。

表:中国X86服务器厂商市场份额(按出货量)

资料来源:锐观咨询整理

表:全球X86服务器厂商市场份额(按出货量)

资料来源:锐观咨询整理

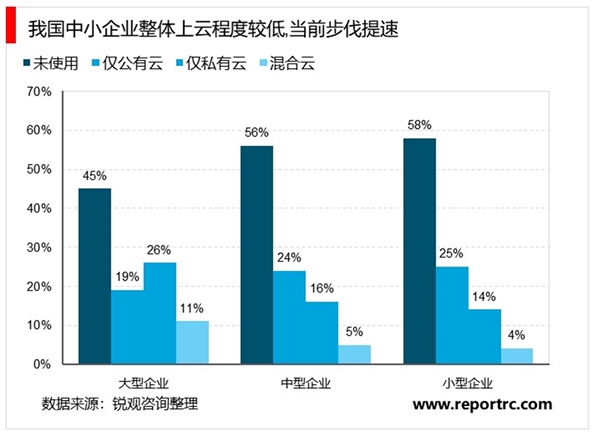

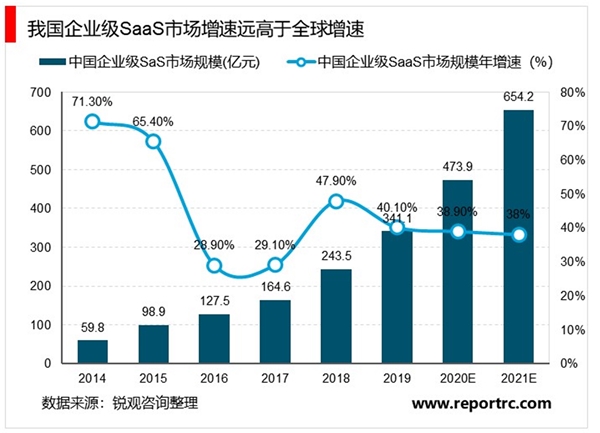

我国企业云化覆盖率仍未过半,企业级SaaS市场增速远高于全球。根据公司与国家工业信息安全发展研究中心、两化融合创新服务联盟联合研制的《中国企业上云指数(2018)》报告显示,我国企业2018年未使用云服务的企业数量占比为56.1%,当前中小企业上云步伐正提速。

根据市场相关数据显示我国企业级SaaS市场2016-2018年规模为128亿、165亿、244亿元,同比增长29.1%、47.9%、40.1%,增速远高于全球企业级SaaS市场(近13%)。随着企业上云潜能的释放,我国SaaS市场未来三年预计将以近40%的高增速持续增长。

SaaS龙头企业云收入获超高增速,比重提升渐成营收核心驱动力。三家企业级SaaS龙头用友网络、广联达、石基信息在2015年之后纷纷开启由传统软件服务商向云服务商的转型进程。2018年,用友网络实现云业务收入8.5亿元,同比增速为108%;广联达实现云业务收入3.7亿元,同比增长为717%;石基信息SaaS业务实现月度可重复订阅费(MRR)0.2亿元,年度可重复订阅费(ARR)1.9亿元,合计2.1亿(ARR+MRR),同比增长75%。

用友网络3.0云时代覆盖500万客户,近期发布NCC、YonSuite,完善产品线布局。用友网络为我国管理软件龙头,自2015年正式开启3.0云转型后,借助自研iUAP云平台托底架构进行SaaS搭建全方位布局大中小型云产品,包括云平台、领域云(营销云、协同云、人力云等)、云ERP(NCCloud、U8Cloud)、行业云(工业互联、教育、政务等)、畅捷通云及云市场,主要为传统软件服务及金融类产品云化。截止至2019H1,云服务累积注册客户达493万,付费客户达43万,随着近期NCC(大型企业数字化平台)、Yonsute(成长型云ERP)上线及U8C产品新版本v2.6发布。

广联达数字造价业务云化覆盖区域扩大,2019H1新签云合同增长150%。广联达是我国建筑信息化行业龙头企业,2015年发布国内首款平台型造价产品,目前造价业务云转型已进入全面深化时期,今年上半年广联达发布国内首款能处理土建与钢构相连接的云算量产品,同时利用云、图形、AI技术赋能,产品品质进一步提升。截至2019H1,造价业务转型区域数量已由2017年6个扩大至21个,截止2018年末月活量分别超90万和15万。云转型使广联达的商业模式由产品销售转变为提供服务的SaaS模式,2019H1新签云合同金额达9.29亿元,同比增长151%。

石基信息引领酒店、餐饮云转型,前中后台流畅上云获市场高度认可。石基信息是我国领先的酒店信息管理系统解决方案提供商,自2017年起在酒店和餐饮业务上率先实施云转型。从酒店基础的数据应用服务、酒店餐饮管理后台系统到前台客房管理系统的整体云化解决方案具备极高流畅度与高集成度。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020云计算行业市场发展现状分析,市场主要以私有云为主

2020云计算行业市场发展趋势分析,基础办公软件用户广泛云文档

2020云计算行业市场主要结构分析,我国云计算市场以私有云为主

2020云计算行业市场现状分析,行业市场现主要还是以私有云为主

全球云计算市场规模不断扩大,大巨头带动中小企业发展

中国游戏行业发展现状及前景分析,5G+云计算技术推动发展

云计算行业市场发展现状分析,云计算将主导市场发展

2020驱动服务器行业发展前景分析:云计算快速发展,驱动服务器

云计算海外厂商资本回暖,云服务器的需求有望陆续得到释放

2020云计算行业市场发展趋势分析,、云计算大势所趋产业链正值

泛在电力物联网发展前景分析,5G、云计算等数字化技术的发展

2020云计算行业市场发展趋势分析,传统软件厂商加速转型SaaS服