智慧交通是运用物联网、空间感知、云计算、移动互联网等新一代信息技术,对交通管理、交通运输、公众出行等交通领域进行全方位、全过程的管控支撑。当前,我国智慧交通已逐步从探索进入实际开发和应用阶段,落地应用集中于公路交通信息化、城市道路交通信息化以及城市公交信息化领域。智慧交通系统包括交通监控系统(TMS)、交通诱导系统(TGS)、地理信息系统(GIS)、智能公共交通系统(APTS)、智能车辆控制系统(AVCS)、货运管理系统(FMS)、电子收费系统(ETC)、应急智慧系统(ICS)、紧急救援系统(EMS)等。

图:智慧交通主要系统

技术架构方面,智慧交通自下而上分为感知层、通讯层、平台层和应用层。其中感知层利用可以随时随地感知、测量和捕获信息的设备和系统,实现一体化交通运行状态的可视和可测;通讯层是通过车联网、传输系统实现人、车、路、环境这四大要素的互联互通;平台层是智慧交通系统交换信息的枢纽,集数据管理和计算环境于一体的综合中心,实现信息共享和交换;应用层是深入分析和挖掘数据,实现特定场景应用,具体包括运输管理体系、运营决策支持体系、交通管理体系和一体化出行服务体系等。

2017年以来,关于智慧交通、车联网的相关政策密集出台,行业标准体系加快建设,发展路线逐步明晰。在5G商用推进和相关政策推动下,智慧交通行业应用加速落地,成为5G商用的重点领域。2020-2024年我国智慧交通年均复合增速将在13%左右,到2024年,行业市场规模将超过1.5万亿元。智慧交通的实现,需要基于无限通信、传感器探测等技术,实现人、车、路、环境等要素之间的协同互联。其中,V2X3通过搭载先进的车载传感器、控制器、执行器等装置,并融合现代通信与网络技术,实现车与X(人、车、路、后台等)智能信息的交换共享,是智慧交通得以实现的基础。据中国联通预测,预计2020年,全球V2X市场将突破6500亿元,中国V2X用户将超过6000万,渗透率超过20%,市场规模超过2000亿。

此次备受市场关注的智慧交通、无人驾驶等领域,都暗含其中。纲要在交通装备先进使用中指出,要加强智能网联汽车(智能汽车、自动驾驶、车路协同)研发,形成自主可控完整的产业链。无论是在大数据、AI、超级计算等技术方面的应用,还是车联网、自动驾驶、智能汽车的研发层面,以及与交通相关的智慧道路层面,纲要中都提到要予以大力支持、发展以及推广应用。这对于专注智慧交通、车联网、自动驾驶领域的企业都是极大的利好消息。对于智慧交通未来的市场空间,行业的市场规模很快会突破千亿元,并且年均市场规模增速将达到10%以上。

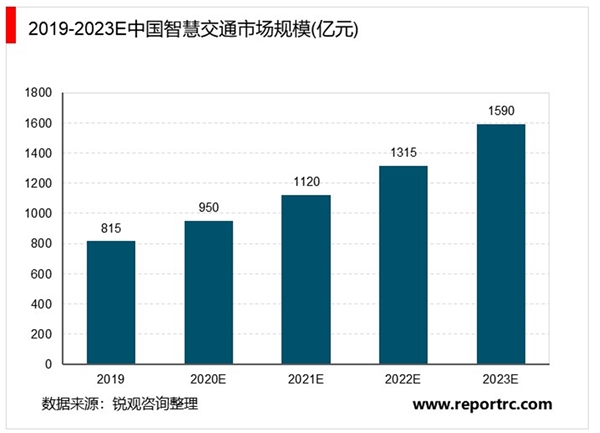

预计2019年我国智慧交通相关的市场规模(单指智能交通)达到815亿元,2023年达到1590亿元,2019年至2023年年均复合增长率约为18.18%。

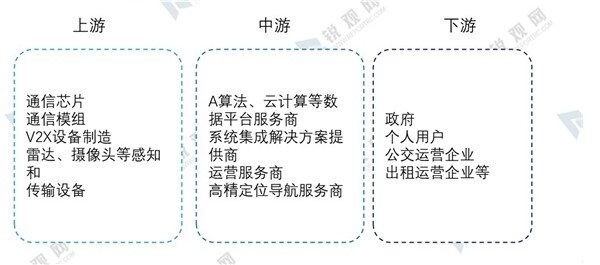

智慧交通属于融合性产业,行业覆盖面较广,涵盖众多细分领域。

上游主要包括通信芯片、通信模组、V2X设备制造以及雷达、摄像头等感知和传输设备;中游包括AI算法、云计算等数据平台服务商,系统集成、解决方案提供商以及运营服务商;下游主要为政府及个人用户,公交运营企业、出租运营企业等,产业链参与企业涵盖芯片厂商、设备厂商、电信运营商、地图供应商、系统集成商等众多类型企业。

图:智慧交通产业链结构

资料来源:锐观咨询整理

上游通信芯片和通信模组集中度较高。通信芯片和通信模组领域涉及通信技术,门槛较高,主要参与者是华为、大唐、中兴、移远、芯讯通以及国外的高通、英特尔等通信行业领先企业。目前,通信巨头高通、大唐、华为等相继发布C-V2X通信芯片,商用化进程加速。通信模组方面,大唐、华为、中兴、移远等企业都发布了基于各自芯片的通信模组,为C-V2X提供有力支撑;车载和路测设备环节,进入门槛相对较低,聚集了诸多新兴科技型企业。

中游运营服务环节参与者众多,高精地图环节集中度较高。运营服务环节,由于交通行业信息化需求复杂、覆盖面较广、细分市场众多、市场集中度较低,尚缺乏占据绝对市场份额领先的企业。目前,大型互联网企业及部分新兴科技企业积极布局运营服务环节。三大互联网企业百度、腾讯、阿里均强势布局,百度阿波罗平台(Apollo)提供完整的软硬件服务系统,包括车辆平台、硬件平台、软件平台、云端数据服务等四大部分。进入市场较早、专注服务于某些领域和区域的供应商积累了一定的技术能力、市场经验和客户资源,获得了较快的发展,地位较为稳固,成为目前市场的中坚力量,在未来发展中具备明显优势。进入市场较晚、规模较小的系统集成商,在经验和技术积累方面相对处于劣势。高精定位环节,由于研制成本较高,进入门槛较高,市场集中度高于传统导航市场,主要有北斗星通、高德、百度、四维图新等企业提供相关服务。

2018年3月,交通运输部发文指出,在北京、河北、吉林、江苏、浙江、福建、江西、河南、广东九省(市),加快推进新一代国家交通控制网和智慧公路试点。随着智慧公路的有序推进,2020-2021年在重点路段、部分高速公路将率先完成建设,并形成城市道路和高速公路的技术标准,有利于拉动智慧交通上下游产业链投资;二是ETC应用加快推广。据交通运输部统计,截至2020年5月,我国使用ETC在出入口收费站不停车快捷通行车辆占比达64.09%,比去年同期提高21.89个百分点。随着ETC技术的日臻成熟,ETC除在高速公路外,在机场、火车站、汽车站、港口码头、居民小区、旅游景区、医院、大型商超等智能停车场的应用将加快推广,带动相关投资高速增长;三是智慧停车市场规模快速增长。为缓解日益严重的城市停车难题,近年来我国政府

持续出台相关政策,支持停车产业发展。随着我国汽车保有量的持续增长,以及政府相关政策的有力扶持,智慧停车行业发展趋势良好。根据前瞻产业研究院的数据,2014-2018年,我国智慧停车行业复合增长率达28.85%,预计到2020年智慧停车的市场规模将增长至154亿元。当前,我国智慧停车覆盖率较低,随着西部地区市场和二三线城市市场逐步打开,行业有望保持高速增长态势。

表:智慧交通产业链主要竞争主体

资料来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。