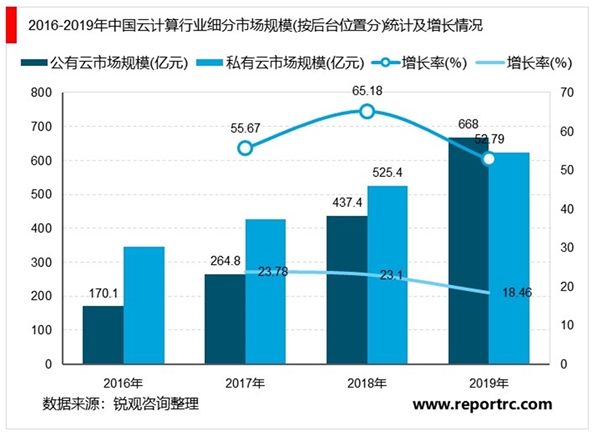

近几年云计算市场总体保持较快增长。2018年全球云计算市场规模达到3058亿美元,较2017年的2602亿美元增长17.52%。根据Gartner预计,到2020年全球云计算市场规模将达到4114亿美元,2016-2020年全球云计算市场规模复合增长率约17%。我国公有云市场起步晚,但发展迅速且潜力巨大。2018年国内公有云市场规模达到71.85亿美元,同比增长66.82%。根据IDC预计,2018-2022年我国公有云市场复合增长率达39.91%,在2022年市场规模将达到275.31亿美元。2018年中国私有云市场规模达到524.60亿元,同比增长22.91%,预计2018年至2021年中国私有云市场复合增长率为22.13%,到2021年市场规模将达到955.70亿元。

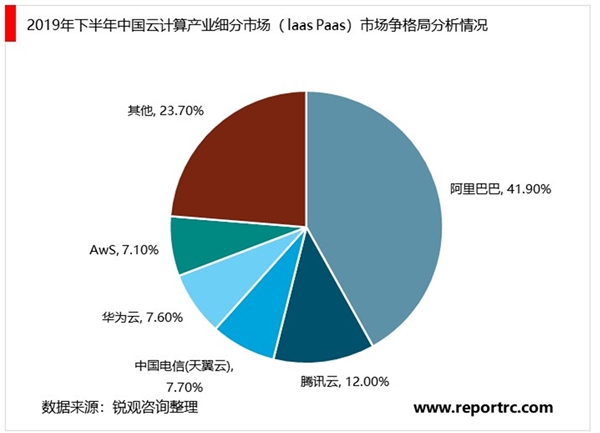

随着我国云计算市场不断发展,竞争日益激烈。国内市场竞争格局方面,根据IDC发布的《中国公有云服务市场半年度跟踪报告》,2019年下半年延续了上半年的市场集中化趋势。

阿里、腾讯、中国电信、华为、AWS位居IaaS+PaaS及IaaS市场前五,在IaaS+PaaS市场总体占据76.3%的市场份额,其中阿里以其强大的客户、生态和运营能力,持续助力互联网行业业务系统上云,不断深耕零售、政府和金融三大行业云化转型,在云计算细分市场(IaaS+PaaS市场)上竞争优势明显,占比达到41.9%,持续拉大领先优势,呈现出“一超多强”的格局。

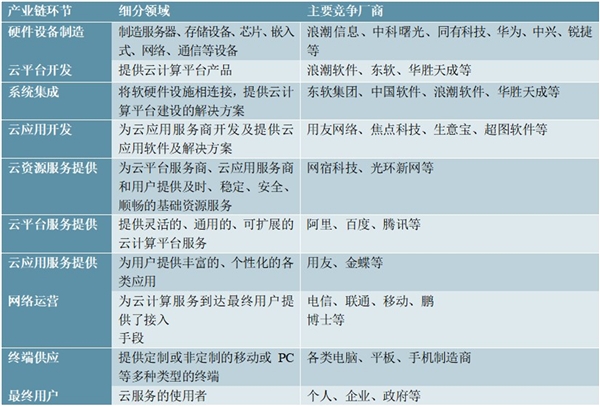

上游云计算的基础设施提供商主要可以分为软件基础设施提供商、硬件基础设施提供商以及网络基础设施提供商三种。其中软件基础设施提供商包括OS、数据库、虚拟化、信息安全等厂商;硬件基础设施提供商包括芯片、服务器、储存等厂商;网络基础设施提供商包括网络设备和电信运营等。服务存储器等设备在计算需求驱动下长期处于技术升级趋势,带动高层PCB需求,大数据、人工智能等技术在各行业、多场景的不断渗透促使相应软件服务的快速扩展和持续升级。

中游主要为云供应商。云供应商主要是提供云服务的供应商,一般以实力雄厚、规模较大的大企业或者企业集团向用户提供服务。公有云公司,全球著名的有亚马逊AWS、微软Azure、谷歌GCP和中国的阿里云、腾讯云等。从全球公有云市场看,SaaS层占比最大,也是我们日常最常接触的一层,而IaaS和PaaS层基本上都是全球云巨头,比如亚马逊,谷歌,阿里巴巴等企业。各大云服务厂商都在向上下游扩展,使得IaaS、PaaS、SaaS的界限逐渐模糊,呈现融合发展态势。

下游主要是云计算延伸服务及产业。下游服务包括云计算规划咨询服务、云计算实施/交付/外包服务、云计算系统集成服务、云计算运维服务、行业解决方案等,延伸产业涉及金融、建筑、位置、政务、医疗、电力、民生、办公等众多行业,随着本土化云计算技术产品、解决方案的不断成熟,云计算的迅速普及将成为越来越多行业和领域的主流IT应用模式。

3.国内外发展现状

云计算已成为全球政府、企业和科研院所关注的焦点。美国作为全球云计算技术的领先者,历届政府都将促进IT技术创新和产业发展作为基本国策,制定了一系列云计算领域的扶植政策;全球领先科技公司亚马逊、微软、谷歌等都在云计算领域投入大量资源;斯坦福、麻省理工、伯克利等知名高校均在云计算领域开展了大量的基础研究。我国政府近年来出台的多条政策法规,给予云计算产业高度重视和大力支持,助推云计算行业高速发展。

云计算市场渗透率不断提升,开支持续增长。2019年云计算的市场渗透率首次突破10%,到2021年该数字将跃升至15%。2019年,中国云基础设施服务的开支增加63.7%,超过107亿美元。疫情期间在云应用需求刺激下,各大厂商均加大资本开支力度,并计划未来几年加快布局。国际企业方面,谷歌、微软、亚马逊一季度资本开支持续增长。其中谷歌资本支出60.05亿美元,同比增长29.5%;亚马逊资本开支54.28 亿美元,同比增长99.5%;微软资本支出37.67亿元,同比上升46.9%。国内企业方面,腾讯一季度资本开支61.51亿元,同比增长36.51%,其中大部分资金用于服务器的采购以及支持云业务。阿里云4月20日宣布将在3年内投入2000亿元资金,用于云操作系统、服务器、芯片、网络等重大核心技术研发和数据中心建设。中国移动宣布计划在未来3年投资千亿级规模打造移动云,将云业务作为公司未来发展最重要的战略之一。

云计算产业已处于景气周期。一是5G建设带动海量数据爆发,催生相应数据计算、存储需求。随着2020年5G生态建设全面铺开将带来巨大数据增量,市场机构预计,2022年全球的月均移动数据达到77EB。二是企业上云率提升带动云计算服务需求增长。工信部《推动企业上云实施指南(2018-2020年)》提出了企业上云的工作目标,到2020年,云计算在企业生产、经营、管理中的应用广泛普及,全国新增上云企业100万家。目前传统企业上云率偏低,互联网企业占全部上云企业的60%,存在提升空间。

表:中国云计算产业链环节及主要竞争主体

资料来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020云计算行业市场发展现状分析,市场主要以私有云为主

2020云计算行业市场发展趋势分析,基础办公软件用户广泛云文档

2020云计算行业市场主要结构分析,我国云计算市场以私有云为主

2020云计算行业市场现状分析,行业市场现主要还是以私有云为主

全球云计算市场规模不断扩大,大巨头带动中小企业发展

中国游戏行业发展现状及前景分析,5G+云计算技术推动发展

云计算行业市场发展现状分析,云计算将主导市场发展

2020驱动服务器行业发展前景分析:云计算快速发展,驱动服务器

云计算海外厂商资本回暖,云服务器的需求有望陆续得到释放

2020云计算行业市场发展趋势分析,、云计算大势所趋产业链正值

泛在电力物联网发展前景分析,5G、云计算等数字化技术的发展

2020云计算行业市场发展趋势分析,传统软件厂商加速转型SaaS服