1、光刻胶应用种类分布

光刻胶是国际上技术门槛最高的微电子化学品之一,在大规模集成电路的制造过程中,光刻和刻蚀技术是精细线路图形加工中最重要的工艺,占芯片制造时间的40%~50%,光刻胶是光刻工艺得以实现选择性刻蚀的关键材料。光刻胶的应用范围主要有PCB板,LCD,LED和半导体,前面三种技术要求相对较低,但我国企业仍然没有实现完全自给。而半导体光刻胶技术壁垒较高、市场高度集中,几乎被日美企业垄断,生产商主要有日本JSR、信越化学工业、日本TOK、陶氏化学等。

光刻胶的波长与集成电路线宽相适应,由紫外宽谱向g线(436nm)→i线(365nm)→KrF(248nm)→ArF(193nm)→F2(157nm)的方向转移,并通过分辨率增强技术不断提升光刻胶的分辨率水平。目前,半导体市场上主要使用的光刻胶包括G线、I线、KrF、ArF四类光刻胶,其中G线和I线光刻胶是市场上使用量最大的光刻胶,在半导体制程不断缩小的情况下仍有需求。ArF浸没式的制程节点已至22nm,是目前最为先进的技术。日美企业基本垄断了g/i线光刻胶、KrF/ArF光刻胶市场。g线,i线,KrF,ArF四种主要的光刻胶,前面两种我国已经能量产,KrF已经通过认证,ArF光刻胶将在2020年研发完成并完成认证。中国本土光刻胶企业的发展还有赖于本土集成电路制造企业的壮大,而目前我国还不是全球集成电路制作中心。

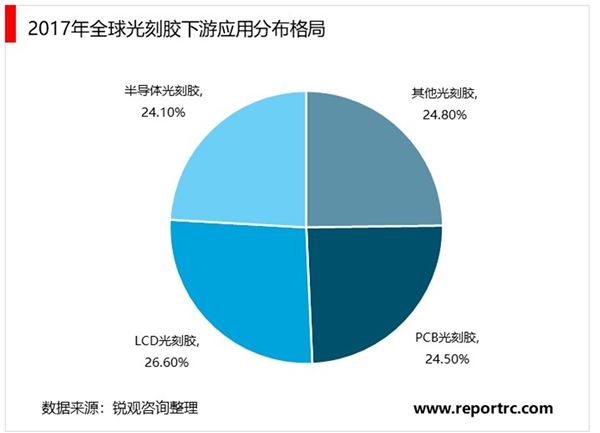

全球光刻胶市场规模持续增长。2015全球光刻胶市场规模大概在73.6亿美金左右,光刻胶下游应用主要为三大领域:TFT-LCD显示、PCB、集成电路,其中PCB光刻胶占比24.5%,LCD光刻胶占比26.6%,半导体光刻胶占比24.1%,其他类光刻胶占比24.8%。而具体中国市场近100亿元,其中PCB市场接近70亿元,平板显示领域15-16亿元,半导体领域8-10亿元。国内市场预计整体每年保持10-15%的增长,消费总量占据全球消费量约15%左右,光刻胶国产化水平严重不足,重点技术差距在半导体行业,有2-3代差距,随着下游半导体行业、LED及平板显示行业的快速发展,未来国内光刻胶产品国产化替代空间较大。

2、全球主要厂商

光刻胶成分复杂,主要成分有高分子树脂、色浆、单体、感光引发剂、溶剂以及添加剂。涉及技术复杂,需从低聚物结构设计和筛选、合成工艺的确定和优化、活性单体的筛选和控制、色浆细度控制和稳定、产品配方设计和优化、产品生产工艺优化和稳定、最终使用条件匹配和宽容度调整等方面进行调整。作为生产光刻胶最重要的色浆,至今依赖日本。而核心技术至今被TOK、JSR、住友化学、信越化学等日本企业所垄断。

过去我国对发展集成电路产业的规划布局不合理、不完整,重视生产加工环节的投资,而忽视了重要的基础材料、装备与应用研究。所以现在呈现的状态是整个产业中间加工环节强,前后两端弱。我国在2000年左右才开始着手光刻胶的研发,目前整体还处于起步阶段,工艺技术水平与国外企业有很大的差距,尖端材料及设备仍依赖进口。例如,京东方目前已建立17个面板显示生产基地,其中有16个已经投产,但京东方用于高端面板的光刻胶仍然由国外企业提供。目前光刻胶市场上的参与者多是来自于美国、日本、韩国等国家,包括陶氏化学、杜邦、富士胶片、信越化学、住友化学、LG化学等等,中国公司在光刻胶领域也缺少核心技术。

表:全球主要光刻胶厂商

资料来源:锐观咨询整理

3、国产化进程及主要厂商

与国外先进光刻胶技术相比,国内产品落后4代,目前主要集中在PCB光刻胶、TN/STN-LCD光刻胶等中低端产品。PCB领域已初步实现进口替代,LCD和半导体用光刻胶等高端产品仍需大量进口,正处于由中低端向中高端过渡阶段。

PCB光刻胶:自2002年起,我国逐渐从PCB光刻胶进口大国转变为PCB出口大国。2015年我国PCB光刻胶产值达12.6亿美元,占全球市场份额高达70%。在PCB领域,干膜已被外资把控,油墨部分已有国产替代,进口替代率达到46%,容大感光、广信材料等公司是主要参与者。

LCD光刻胶:我国高档LCD光刻胶基本依赖进口,市场主要由日本及韩国的厂商垄断。国内厂商在该领域也已起步,目前从事彩色光刻胶研究的主要有北京鼎材、浙江永太和阜阳欣奕华;黑色光刻胶的行业集中高度更高,厂家主要集中在日本和韩国,目前国内的主要有江苏博砚在进行生产,阜阳欣奕华也在从事相关的研究。晶瑞股份在TP用光刻胶方面市场占有率较大,并已经向TFTarray阵列用光刻胶布局,永太科技、上海新阳等公司是滤光片用彩色和黑色光刻胶的进口替代参与者。

半导体光刻胶:国内半导体光刻胶市场基本被国外垄断,日美企业垄断g/i线光刻胶、KrF/ArF光刻胶市场,生产商包括JSR、TOK、陶氏化学等。国内企业持续加大研发投入和创新,如苏州瑞红、北京科华等,有望持续引领半导体光刻胶国产化进程。分立器件用光刻胶已经完全实现进口替代,集成电路用光刻胶已经实现了部分技术突破。国家高度重视,晶瑞股份和北京科华(南大光电持股31.39%)是两大主要标杆企业。

国家对半导体在资金、政策上大力支持,国内光刻胶企业数量从2012年的5家增长到2017年15家,少数企业在中高端技术领域已取得一定突破。苏州瑞红和北京科华分别承担了02专项i线(365nm)光刻胶和KrF线(248nm)光刻胶产业化课题。目前,苏州瑞红实现g/i线光刻胶量产,可以实现0.35μm的分辨率,248nm光刻胶中试示范线也已建成。北京科华KrF/ArF光刻胶已实现批量供货。

苏州瑞红

苏州瑞红是上市公司晶瑞股份的全资子公司,1993年开始光刻胶的生产,是国内最早规模化生产光刻胶的企业之一,承担了国家重大科技项目02专项“i线光刻胶产品开发及产业化”项目,在国内率先实现目前集成电路芯片制造领域大量使用的核心光刻胶的量产,可以实现0.35μm的分辨率。

北京科华

北京科华成立于2004年,建有国内第一条拥有自主知识产权的年产500吨i线光刻胶生产线,打破了我国i线光刻胶长期依赖进口的局面,目前其已完成了年产能10吨的248nmKrF光刻胶生产线的建设。据悉,北京科华193nmArF干法光刻胶中试产品也已完成在国内一流集成电路制造企业的测试。

星泰克

星泰克成立于2010年,专业从事高性能光刻胶及配套试剂的研发、生产和销售,目前产品包括图形化蓝宝石衬底(PSS)专用光刻胶、剥离(lift-off)光刻胶、柔性光刻胶、纳米压印光刻胶、高硅耐刻蚀光刻胶、DUV光刻胶、王水光刻胶及各类显影液和去胶液等,广泛应用于LED、LCD、IC、MEMS、封装等领域。

飞凯材料

飞凯材料主要从事高科技领域适用的紫外固化材料及其他新材料的研究、生产和销售,目前逐步渗入包括光刻胶在内的其他紫外固化材料及其他新材料应用领域,其光刻胶项目(主要用于PCB领域)已于2016年3月全部建设完毕并投入使用,光刻胶产品已通过两家客户认证,TFT光刻胶、LCD光刻胶目前正处于客户认证过程中。

上海新阳

2018年3月,半导体材料企业上海新阳发布公告称,拟与合作方共同投资设立子公司开展193nm(ArF)干法光刻胶研发及产业化项目,计划总投资2亿元人民币,其中全球最早涉足193nm光刻胶技术人员之一邓海博士的技术团队在子公司占股20%。2018年5月,上海芯刻微材料技术有限责任公司(以下简称“芯刻微”)正式设立。但2019年5月10日,上海新阳发布公告称,公司拟以0元受让合作方持有的上海芯刻微公司20%股权,并解除双方签订的《193光刻胶项目合作开发协议》及基于“开发协议”达成的一切合作。目前,上海新阳193nm光刻胶产品处于实验室研发阶段。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

全球光刻胶产业竞争格局及国内光刻胶知名企业

2020光刻胶行业市场发展趋势分析,我国高端光刻胶产品产能严重

2020半导体光刻胶行业市场发展趋势分析,(内附:半导体光刻胶

全球光刻胶行业竞争格局分析,(内附:光刻胶国内化情况,全

2020光刻胶行业市场现状分析,未来国内光刻胶产品国产化替代空

锂电池行业分析,下游产业链驱动行业高速发展

互联网网售处方药相关政策解读

2019安防行业市场情况分析:产品线丰富市场前景可观

2020全球智能电表行业市场发展前景分析,海外计量体系对新标准

2020通信行业市场发展趋势分析,新基建加快推进行业发展

中国智慧水务行业市场发展趋势分析,5G助力“智慧水务”快速

新冠疫情下全国及各地政府企业帮扶政策汇总分析,加强企业的