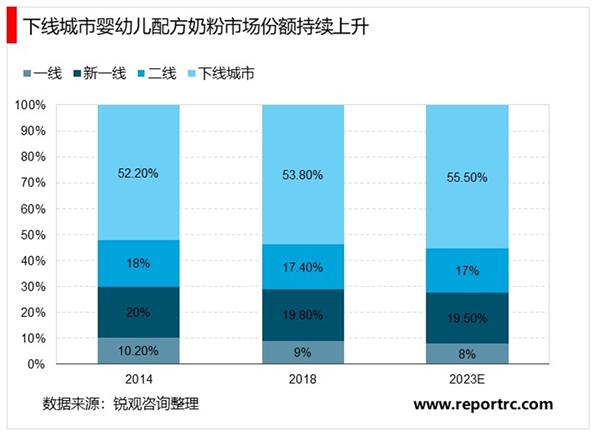

下线城市婴幼儿奶粉消费增长潜力较大。下线城市婴幼儿配方奶粉市场规模占据整体市场的一半以上,且近五年实现更快速的增长。下线城市持续推进城市化水平及大众收入水平提高,消费力提升;且下线城市人口较多,出生率亦高于一二线城市;且自2016年实施婴幼儿奶粉配方注册制后,许多杂牌、贴牌奶粉出清,而这些奶粉主要集中在下线城市。因此,下线城市的奶粉消费增长潜力较大。

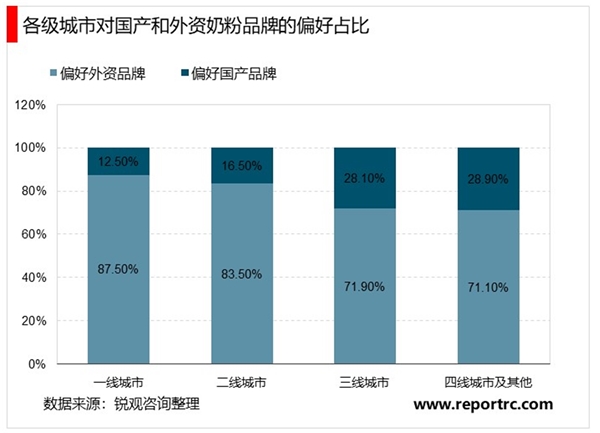

国产品牌下沉市场较外资品牌更具优势。基于下线城市婴幼儿奶粉市场的极大潜力,国产品牌和外资品牌纷纷积极布局下沉市场。但低线市场需要大力投入渠道建设,外资品牌的渠道下沉能力不如国产品牌。外资品牌重品牌建设,轻渠道建设和门店体验,本土化水平低,地推能力不够强,主要依赖商超铺货,目前主要局限于一线城市。相对而言,国产品牌的渠道下沉力度和营销推广方式更适合下线市场。国产品牌的销售渠道更扁平化,能够给予经销商和终端门店更高的返佣,尤其是头部品牌随着品牌力加速提升,成为其弯道超车的契机。根据尼尔森数据显示,2018年国产奶粉在下线市场的市占率为52%,增速为20%,高于外资奶粉7%的增速。

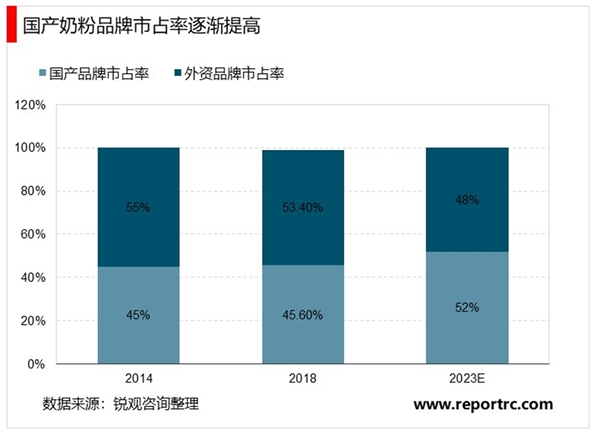

自2016年国家对婴幼儿配方奶粉行业出台多项规范措施和扶持政策以来,国产品牌的市场份额逐渐回升。

自奶粉配方注册制实施后,我国婴幼儿奶粉行业集中度持续提高。行业CR10的市占率从2016年的60%提高至2019年的76%。

并且CR10市占率的提升主要由国产品牌贡献。在国家利好政策的支持下,国产品牌的市占率提升更快。2016-2019年外资品牌CR5的市占率维持在41%左右,而国产品牌CR5的市占率则从2016年的18.8%提升至2019年的34%,提升了15.2pct。

其中国产龙头飞鹤在近几年的市场份额实现了快速提升,2019年成为仅次于雀巢的第二大奶粉品牌,市占率从2016年的5.1%大幅上升至2019年的13.3%,并且与雀巢的差距甚微。除飞鹤外,国产品牌CR5的其余四大品牌君乐宝、伊利、澳优、合生元2019年的市占率均在5%左右。

表:我国婴幼儿奶粉品牌市占率变化情况

资料来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

中国婴幼儿奶粉行业相关政策解读

婴幼儿配方奶粉的重要管理政策一览

2020婴幼儿奶粉行业行业市场发展趋势分析,海外疫情对进口奶粉

2020婴幼儿奶粉行业市场发展趋势分析,政策助推国产品牌回暖高

2023煤矿机器人行业企业竞争格局分析:行业市场集中度相对较高

2020汽车检测行业市场发展趋势分析,新车车型数量增长行业空间

2020工控安全行业市场发展趋势分析,物联网带来工控安全新机会

中国景观照明工程行业发展现状及主要进入壁垒

全球半导体行业发展周期分析,半导体行业应用分析

2020电梯行业市场发展趋势分析,棚户区改造释放电梯行业需求已

焊接材料下游应用分布:建筑行业占比重为行业总规模的54%左右

医药行业发展概况分析及进入壁垒