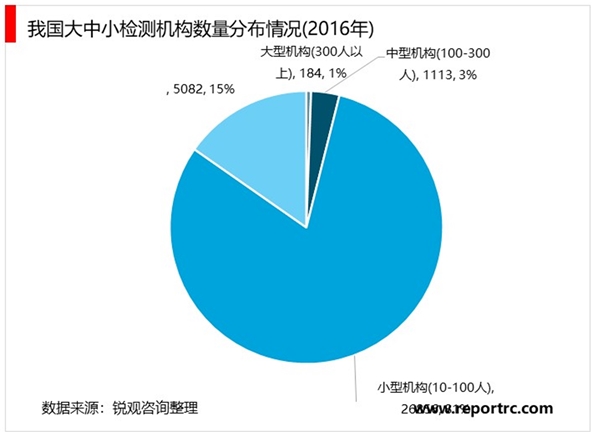

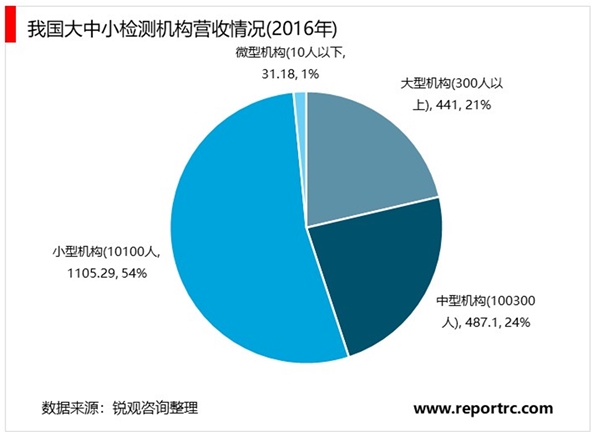

检测行业整体呈“小而散”的竞争格局,行业集中度较低。在我国检测市场中,小微型检测机构是行业的主体。根据认监委统计数据,我国100人以下的小微型检测机构占比超过95%,大/中型检测机构为184/1113家,占比约0.55%/3.35%;从营收规模来看,2016年大/中/小/微型检测机构营收规模为442/487/1105/31亿元,同比增速23.74%/13.19%/12.56%/1.07%,呈现机构规模越大,经营状况越好,增长幅度越大的趋势,整体行业集中度持续提升。

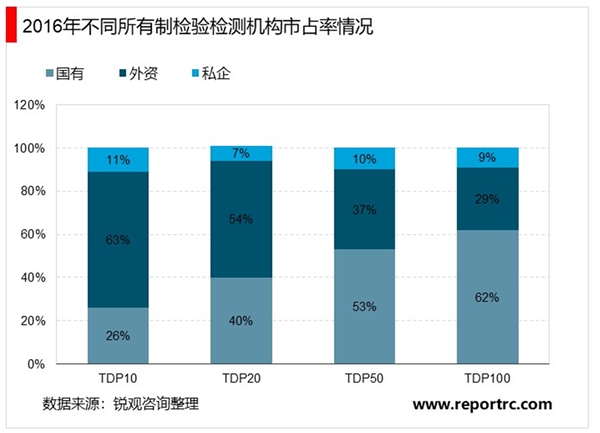

检测行业头部企业中民企占比还较小。从所有制类型来看,在前10名企业中,国有机构/外资企业/民企分别为3/6/1家,其中外资企业处于主要地位,营收占比约63%;在前20名企业中,国有机构/外资企业/民企分别为9/10/1家,其中外资企业仍处于主要地位,营收占比约54%;在前100名企业中,国有机构/外资企业/民企分别为70/21/9家,其中国有机构占据主要地位,营收占比约54%,民营企业在头部检测机构中数量占比较小,整体规模也偏小。

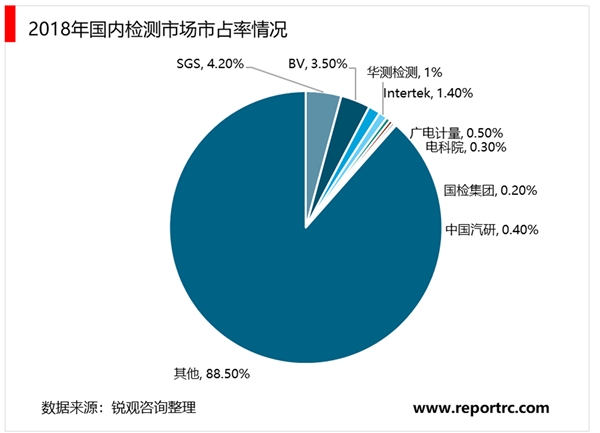

从具体企业来看,SGS为全球龙头,华测检测为国内民营龙头。在国际检测市场中,行业集中度很低,前四大国外独立第三方检测机构占据约11%的市场份额,SGS、BV、Eurofins、Intertek是全球四大检测龙头,市占率分别约为3.6%、3.0%、2.3%、2.0%;在国内检测市场中,我们按外资检测企业中国收入约占其亚太区收入的80%估算,得出SGS在国内市场份额约为4.2%,华测检测为国内的第三方检测民营龙头,市场份额约为1%;广电计量市场份额约0.5%。

从发展趋势来看,行业集中度呈稳步提升的态势。在国际检测市场中,全球四大检测机构SGS、BV、Eurofins、Intertek的市占率呈逐年提升之势,从2012年的6.48%提升至2018年的8.98%。在国内检测市场中,考虑国内华测检测、广电计量、中国汽研、电科院、国检集团5家检测机构的情况,其合计市占率自2014年来也逐步提升,从2014年的1.66%提升至2018年的2.36%。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

汽车检测市场分析:新车以及在用车检测市场分析

基因检测行业发展前景分析,基因检测推动行业快速发展

电力设备状态检测监测行业发展有利因素及不利因素

电力设备状态检测监测行业发展有利因素及不利因素

轨道交通检测监测设备行业主要应用及主要技术

检测行业发展有利因素及不利因素,及行业主要进入壁垒

检测行业技术特点及行业竞争格局

智能检测分选装备工业机器人行业有利因素及不利因素

2020红外体温检测仪市场发展分析,疫情催化红外民用市场多家厂

2020汽车检测行业市场发展趋势分析,随着政策不断完善及商业规

2020汽车检测行业市场发展趋势分析,我国汽车检测系统市场规模

半导体检测行业发展概论,行业景气下行国内市场发展强劲