我国胶粘剂行业起步较晚,且企业众多,据不完全统计,目前我国胶粘剂企业多达3500多家,且大多数为中小型企业,其中1800多家为作坊式企业,年销售收入达5000万元以上的企业不足百家。从销售额来看,位于前三位的企业都是跨国企业,汉高稳居世界胶粘剂行业老大,同样也是中国市场的老大,2017年在中国销售额达60亿元;富乐通过并购中国工程胶粘剂行业龙头企业北京天山公司之后成为中国胶粘剂行业的第二,2017年销售额在18亿元左右;陶氏杜邦合并,其子公司“材料科技”部门(道康宁、陶氏、杜邦)胶粘剂业务也有15亿左右,第四位以后才是中国胶粘剂企业,如回天新材、高盟新材等。行业前四位销售额合计市场份额不足15%,行业集中度低。

表:胶粘剂企业收入拆分

资料来源:锐观咨询整理

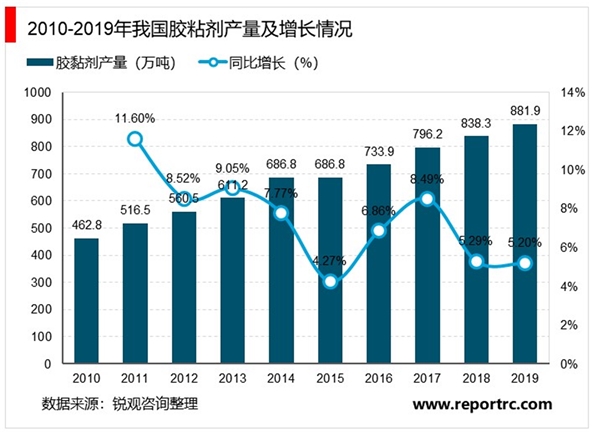

我国胶粘剂工业起步于二十世纪五十年代,八十年代形成了第一个生产高潮,近十年有了突飞猛进的发展,开始进入高速发展的新时期。目前,发达国家合成胶粘剂工业处于高度发达阶段,在我国,胶粘剂工业尽管得到了迅速的发展,产量快速增长,应用领域不断扩展,工艺技术不断进步。2009年以来,我国胶粘剂产量保持了较快的增长。至2019年底,我国胶粘剂行业产量达到约881.9万吨,同比增长5.21%。

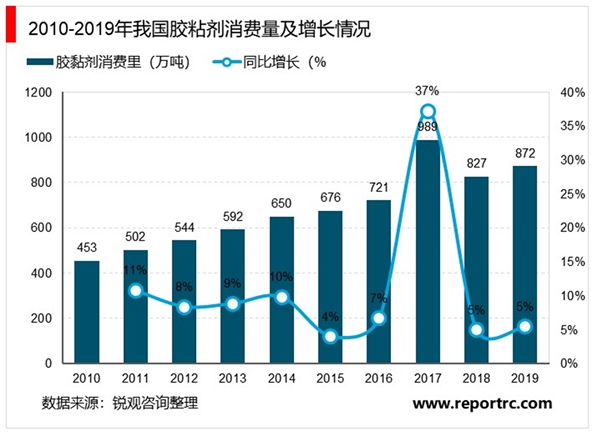

我国胶黏剂工业起步晚,但发展迅速。中国胶黏剂工业从1958年起步,当初在世界胶黏剂领域的份额几乎为零,经过60年的发展,中国胶黏剂已经在世界胶黏剂领域占有一席之地。2019年,行业消费量达到约872万吨,同比增长5.43%。

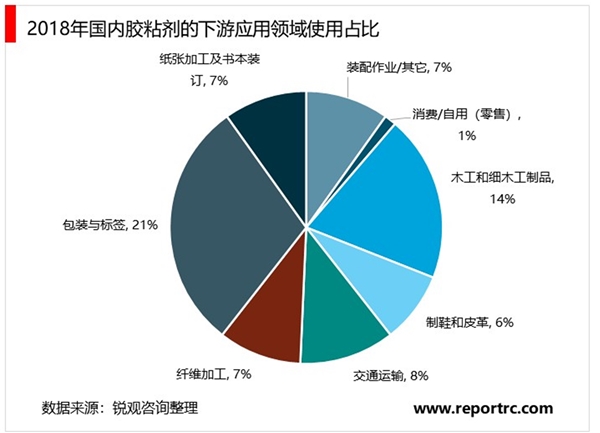

参照国际通用分类方法,我国胶粘剂与密封剂行业的主要应用领域可分为九类:纸张加工及书本装订、包装与标签、纤维加工、交通运输、制鞋和皮革、消费/自用(零售)、建筑/施工/民用工程/装饰工艺、木工和细木工制品、装配作业/其它。我国胶粘剂主要应用领域有建筑、包装/标签、木工制品等。其中建筑/施工/民用工程/装饰工艺用胶占28.7%,包装与标签用胶占21.1%,木工和细木工制品用胶占13.8%,交通运输用胶占7.6%。包装和标签领域的使用占比一直维持在两成左右。

胶粘剂发展前景及趋势

目前,中国胶粘剂企业大部分为中小型企业,还有部分甚至为作坊式的小型企业,生产的产品多为低端产品,靠批量生产,薄利多销来获取较为低廉的利润回报。随着原材料价格上涨、劳动力成本上升,极大地压缩了这些企业的利润空间。故未来看,这批企业中的大部分将成为被收购兼并的对象,中国胶粘剂生产将向规模化、集约化方向发展。从这一角度进行分析,可知未来胶粘剂行业有较利好的因素可提供单价,从而提高行业的销售规模。

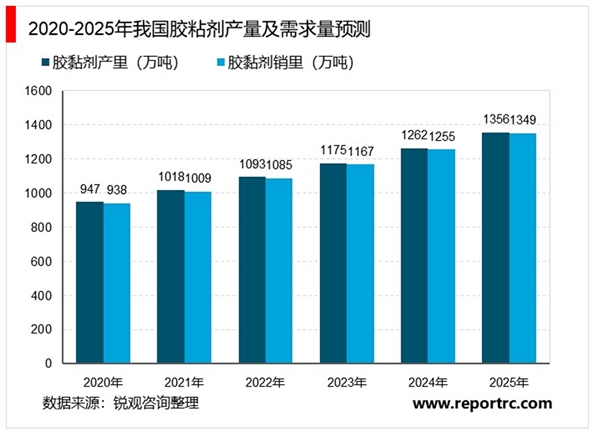

另一方面,胶粘剂主要下游行业为制鞋业,现阶段制鞋业仍将保持着较为快速的发展,故胶粘剂仍有较大空间进行增长。2010-2019年,胶粘剂供给和需求增长分别为7.43%以及7.55%;参照三个领域的因素进行考量,到2025年胶粘剂产量及需求均将增长至1350吨左右。

目前,国内市场高性能、高品质胶粘剂年增长率为15%以上,高于胶粘剂整体8%左右的增长速度。走在行业前列的一批大型企业,科技研发能力和经济实力较强,技术水平走在行业的前列,这些企业致力于开发高性能的环保型产品,在市场竞争中具有较强的竞争实力,获取相对丰厚的利润回报。

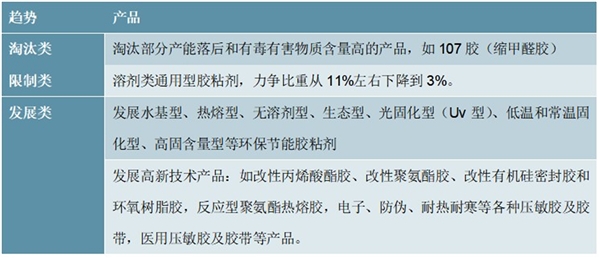

我国将通过加快科研发和技术创新,采用市场调控和行政干预并举的办法,淘汰一批产能落后和档次劣质产品,降低和限制一批产能严重过剩的通用型产品增长,促进各类改性型、特种型、反应型、纳米型等高新技术产品的发展。

图表:胶粘剂行业产品结构优化趋势分析

资料来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。