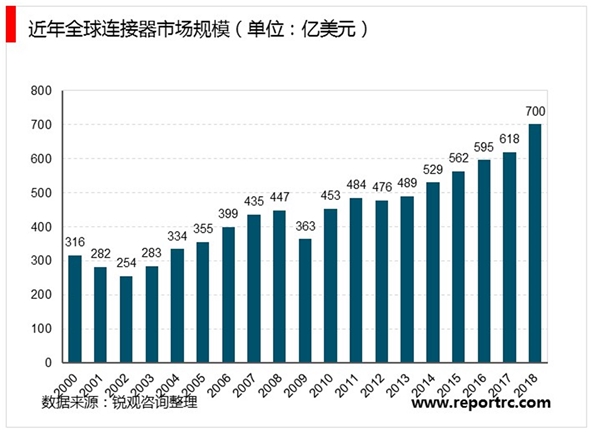

在2010年后全球连接器市场迅猛回升,主要受益于下游数据通信、电脑及周边、消费电子、汽车等下游行业的持续发展,全球连接器市场需求持续增长,市场规模总体呈扩大趋势。截至2017年,全球连接器市场销售额约为618亿美元,预计2018年市场规模进一步增长到700亿美元.2012-2018年年均复合增长率达4.2%。2009-2018年全球连接器市场规模复合年增长率达8.05%。

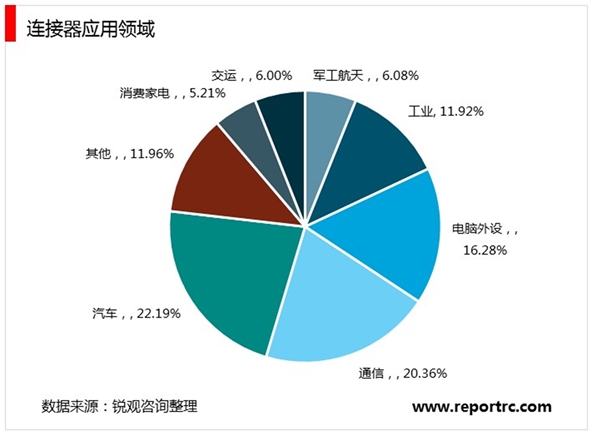

全球连接器主要应用在汽车、通信、计算机以及工控、军工等行业,整体的市场份额集中在少数企业中,前十家公司包括:泰科电子、安费诺、莫仕、德尔福、矢崎、富士康、日本航空电子、立讯精密、日本压着端子、广濑电机,以上十家公司占据了50%以上的全球份额。

根据Bishop&Associates2019年公布的数据显示,通信和数据传输领域所用连接器价值占整个连接器市场的22%,略低于汽车行业,排在所有下游应用中的第二位。连接器是通信设备的重要组成部分,在一般通信设备中的价值占比约为3-5%,而在一些大型设备中的价值占比则超过了10%。移动通信基站、基站控制器、移动交换网络、关节支持节点都要用到大量不同规格和作用的连接器,如射频连接器、电源连接器、背板连接器、输入/输出连接器、印制电路板连接器等。

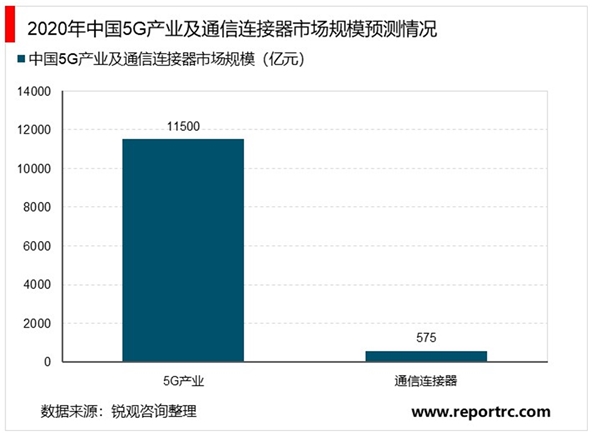

工信部已经正式发布了5G商用牌照,2019年三大运营商5G建设预计投入322-342亿元。2020年5G建设中宏站预计将达475万个、小站将达到950万个,合计总数量将是4G基站的3-4倍,由此预计我国5G产业总体市场规模将达到1.15万亿元,比4G产业总体市场规模增长接近50%。按照5G整体规模的5%预测,2020年5G通信连接器的市场空间达575亿元。

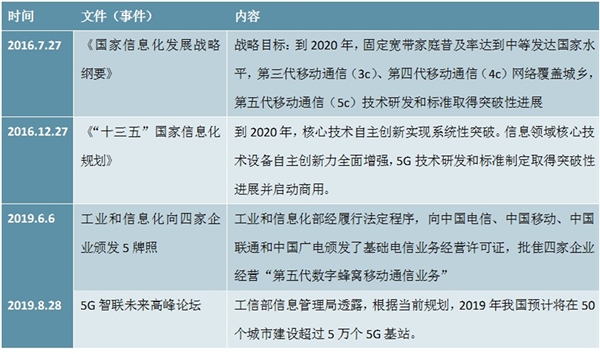

2016-2019年中国重要5G规划文件和时间汇总情况

资料来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

连接器行业主要竞争格局及行业有利因素及不利因素

微型电连接器及互连系统行业发展有利因素及不利因素

新基建开启!5G及IDC迎来加速发展机遇

消费电子连接器行业进入壁垒及行业发展有利因素及不利因素分

新基建发展机遇现状分析:七大产业受益,城际高铁和轨道交通

2020中国新基建行业市场发展趋势分析,受“疫情”影响,政府加

2020“新基建”5G领域全球发展现状及典型国家发展5G的促进政策

2020“新基建”领域人工智能的全球发展现状及典型国家发展人工

2020“新基建”领域大数据中心的全球发展现状及典型国家发展大

2020“新基建”重点发展方向分析:以青岛市为例

2020“新基建”发展潜力与空间分析,信息基础设施数字经济的核

2020关于“新基建”政策及建议梳理