2019 年 6 月 6 日,工信部向中国电信、中国移动、中国联通、中国广电颁发 5G 商用牌照。中国移动、中国电信和中国联通预计 2019 年资本开支分别为 1699 亿、780 亿和 580 亿,三大运营商合计资本开支 3000 亿元,5G 部分约 330 亿元左右。中国移动董事长杨杰表示,5G 建设将在 2020-2022 年达到高峰。

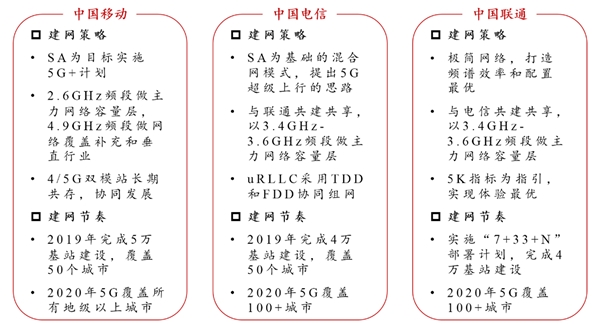

图表 :三大运营商 5G 组网建设策略

1、5G 颁发商业牌照规模建设拉开序幕

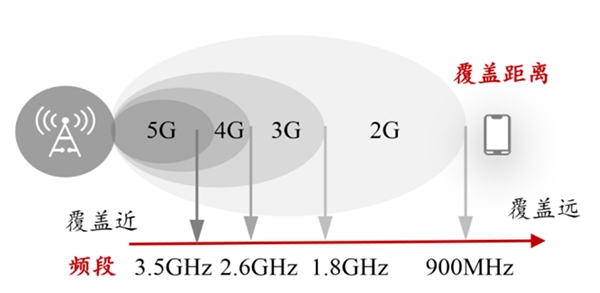

根据电磁波的传播特性,电磁波频率与传输距离成反比,电磁波频率越高,基站覆盖距离越短。2G 采用的主要频段在900MHz,覆盖半径约为 5-10 公里;3G 采用 1.9-2.1GHz,覆盖半径约为 2-5 公里;4G 采用的主要频段在 1.8-1.9GHz,2.3-2.6GHz,覆盖半径约为 1-3 公里;5G 如果采用在 2.6GHz,3.4-3.6GHz,4.8-4.9GHz 的中频段,覆盖半径约为300-500 米。这意味着 5G 工作频段更高,5G 基站的覆盖范围比 4G 基站覆盖范围更小,预计 5G 比 4G 基站数增加 30%。

图表 :频段与基站覆盖距离的关系

资料来源:公开资料整理

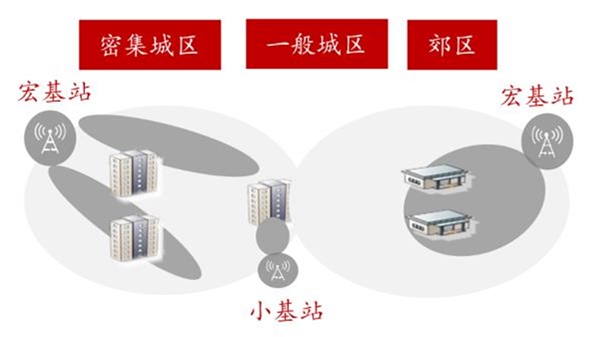

图表 :5G 基站覆盖场景

资料来源:公开资料整理

2、5G 网络规划主要有三个场景:

密集城区、一般城区和郊区。密集城区以高容量的宏基站连续覆盖为主,商业写字楼采用中低容量的室分系统覆盖,会展、交通枢纽等热点区域采用小基站补充覆盖,实现高质量低成本建网。一般城区以中容量的宏基站连续覆盖为主,商业写字楼采用低容量的室分系统覆盖。郊区采用低容量的宏基站局部重点覆盖。

电信联通共建共享能够互利共赢。5G 频段不同,覆盖相同面积的情况下,需要建设的 5G 基站数也不相同。根据 ITU-3D NLOS 路损模型测试,3.5GHz 的路损比 2.6GHz 要大,穿透损耗要高。在基站发射功率相同的情况下,3.5GHz频段想要和 2.6GHz 频段覆盖相同的面积,理论上中国电信和中国联通的基站数要比中国移动增加 38%。因此,中国电信与中国联通合作 5G 基站建设,能够节省资金,发挥共享优势提升投资效果。

2、5G 投资规模比 4G 增长 50%以上

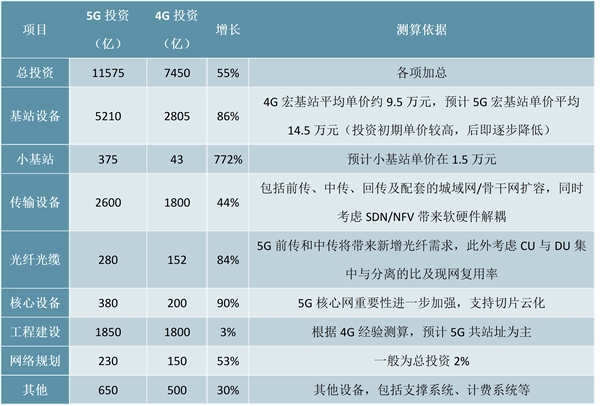

截止 2016 年底,4G 主要投资期(2013-2016 年)共完成 315 万站基站建设,其中,中国移动 4G 基站 151 万站,中国电信 4G 基站 90 万站,中国联通 4G 基站 74 万站。考虑到 5G 基站的密度明显高于 4G,根据 4G 网络投资规模进行推算,预计 2019-2022 年三大运营商共建设 400 万站 5G 基站,5G 基站建设数量比历史同期 4G 基站建设数量增长约 27%。其中,中国移动 200 万站,中国电信和中国联通合建 200 万站。5G 基站采用大规模天线技术,基站单价明显提高;5G 传输网支持网络切片,传输网需要全部新建。我国三大运营商 4G 总投资达到了 7450 亿,根据中信建投证券的推算,我国 5G 网络投资将高达 1.1 万亿元以上。与 4G 网络投资结构类似,最大的资本支出是基站,随后是传输网、核心网和其他运营支撑系统。

图表 :我国运营商5G网络投资测算

3、我国 5G 网络投资节奏

通信行业资本开支具有周期性特点。在运营商 3G、4G 时代,资本开支都呈现出周期性变化,从牌照发放前一年的小规模建设到牌照发放后三年的大规模建设,主要建设期为四年。3G 牌照发放于 2009 年 1 月7日,运营商在 2008年提前开始进行 3G 网络建设,2008 年运营商资本开支呈现复苏迹象,2009-2011 年是 3G 网络的主要投资期。4G 牌照发放于 2013 年 12 月 4 日,运营商在2013 年开始进行 4G 网络建设,2014-2016 年是 4G 网络的主要投资期。5G 牌照发放于 2019 年 6 月 6 日,2020-2022 年将是 5G 网络的主要投资期。

通信牌照发放后两年为资本开支高潮期,第三年资本开支回落。3G 牌照发放后 2009-2010 年进入资本开支高潮期,4G 牌照发放后 2014-2015 年进入资本开支高潮期。伴随每一代通信产业链的成熟,遵循反摩尔定律,投资期第三年设备的成本价格同步下降,带动运营商资本开支的缩减。2014-2016 年,三大运营商 4G 基站年建设量分别达到 102 万站、107 万站和 112 万站,由于设备降价因素,2016 年资本开支反而低于 2014 年和 2015 年。2019 年是 5G 投资建设元年,预计 2020-2021 年是 5G 资本开支高潮期,2022 年 5G 资本开支回落。

基站投资保持稳定,传输投资前期集中。从网络建设的路径看,传输网络先行建设,基站建设才能大规模开展。中移动 4G 投资过程来看,传输建设早在发牌前 2013 年提前开始,后期规模逐步缩减;基站建设在发牌前规模较小,发牌后 2014-2016 年基站投资稳步推进。预计 5G 网络投资中,基站投资平稳分布在 2020-2022 年,传输投资较为集中在 2020-2021 年,上游供应链的备货比网络设备资本开支提前 3-6 个月左右。

4、我国通信设备企业及供应链投资机会显著

华为中兴在全球通信设备市场具有领先优势。Dell'Oro 发布的全球通信设备市场报告显示,全球七大设备制造商依次为华为、诺基亚、爱立信、思科、中兴、Ciena 和三星,这七家公司合计占全球设备商市场份额的 80%左右。华为依靠标准和专利领先优势,在通信设备市场份额持续上升,2019H1 全球市场占有率达到 29%。中兴通讯在 2018 年经历美国处罚后全球市场份额短暂下滑到 7.7%,在 2019H1 市场份额重新接近历史高点的 9.9%。

3.1 5G 手机市场迎来高增长机遇

供应链成熟带动全球 5G 终端市场快速发展全球 5G 手机迎来爆发式增长机遇。从全球 4G 发展历史来看,4G 网络的部署对 4G 智能手机市场带来巨大增长机遇。美日韩在 2011 年启动 4G 网络建设,欧洲中国在 2013 年启动 4G 建设,全球 4G 网络的建设带来智能手机市场从2010 年起连续 6 年两位数增长,4G 智能手机市场规模达万亿元。5G 网络投资有助于全球 5G 手机市场迎来爆发式增长机遇。根据 Strategy Analytics 的研究,到 2025 年,全球 5G 手机出货量将突破 15 亿。2019-2024 年,5G 手机出货量分别将达到 200 万部、1100 万部、7700 万部、1.83 亿部、4.16 亿部和8.55 亿部。IDC 预计到 2020 年,5G 智能手机出货量将占总出货量的 8.9%,达到 1.235 亿部;到 2023 年,这一比例预计将增长至28.1%。

全球 5G 终端产品呈多样化趋势。经过业界共同努力,5G 手机产业链已经成熟。2019 年,高通、华为、三星、联发科、紫光展锐等主要供应商均已推出了 5G 基带芯片。供应链的成熟,推动了全球 5G 终端产品的快速发展。中国移动预测,2020 年,将有超过 10 个品牌推出 5G 手机,5G 手机和终端类型超百款。根据 GSA 统计,截止 2019 年 11 月,全球 5G 终端超过了 183 款,涉及15 个类别。其中,5G 手机 54 款、CPE(网络终端设备)59 款、5G 模组 34 款,5G 热点产品 11 款、5G 路由器 7 款。5G 终端多样化,给各行业发展提供了广阔空间。

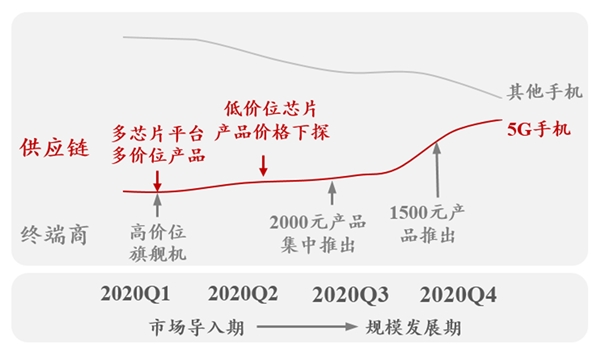

全球 5G 商用手机陆续发布。华为、三星、小米、OPPO、VIVO 等知名厂商相继发布量产 5G 手机。三星从 2019 年 4 月开始销售 Galaxy S10 5G 手机,成为全球首家宣布开卖 5G 手机的手机厂商。华为在 2019 年 2 月的世界移动通信大会上首次推出基于 5G 技术的商用手机 Mate X,在 2019 年 5 月发布 Mate20X 5G 版本手机。小米在 2019 年 9 月推出两款 5G 手机小米 9 Pro 5G 和小米MIX Alpha。预计 2021 年将出现千元 5G 手机,大大加速 5G 手机的渗透率。

图表 :2020 年 5G 手机市场预判

图表:物联网技术标准对比

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。