1、特种电子信息行业竞争格局、市场化程度

特种电子信息行业关系社会稳定和经济发展,从事特种电子信息科研生产具有较高的资质门槛、技术门槛和质量管理门槛,特种电子信息行业参与主体的选择、技术研发和产品生产、特种产品价格的确定等各方面均受国家严格管控,行业市场化程度较低。

从参与主体而言,声纳装备行业参与主体很少,主要包括中船重工、中船工业、中科院声学所三家国有大型企事业单位以及包括中科海讯、长沙湘计海盾科技有限公司、北京神州普惠科技股份有限公司在内的少数几家公司。中船重工、中船工业及其下属单位主要负责声纳整机及相关系统的研制和生产,中科院声学所、哈尔滨工程大学、西北工业大学具备声纳整机及相关系统研发能力,并侧重基础理论研究。中科海讯在声纳装备的核心配套信号处理平台产品和部分细分领域(矢量阵声纳系统、某两型声纳系统)声纳系统整机以及基于创新概念的系统整机无人探测系统等方面具有较强的竞争优势。发行人信号处理平台产品通过竞争择优程序,成为国家特种电子信息行业声纳装备强制采用的标准信号处理平台仅有的两家供应商之一;同时,公司通过自主研发及差异化竞争策略,紧贴最终用户需求,重点在基于创新概念的领域,围绕声纳领域逐渐开发声纳系统级产品、水声大数据工程产品及模拟仿真产品无人探测系统等。

从产业分工而言,声纳装备产业链包括船舶制造厂商、声纳系统整机厂、核心配套厂商、一般配套厂商。中船重工及中船工业具备完整的声纳装备产业链,尤其是中船重工具备系统产品、核心配套、一般配套全产业链;其他参与主体均需要分工协作才能完成声纳系统的研制和生产工作。国家特种部门为声纳装备的最终需求方,为保证已定型声纳系统产品技术状态的一致性,最终用户通过系列程序指定系统提供商及核心配套单位。

2、特种电子信息行业内主要企业情况

鉴于声学技术的专业性及应用领域的特殊性,国内从事该方面技术研究并产业化应用的科研院所、企业数量相对较少。目前,我国声纳领域企业主要有中船重工、中船工业两大集团公司及其下属企事业单位。其中,中船重工第715研究所集水声装备应用基础研究、产品研制、生产制造、试验测试、综合服务保障为一体,是目前国内规模最大、技术力量雄厚、设备先进、专业配套齐全的水声装备研发生产单位。

此外,中国科学院声学研究所是我国专门从事声学和信息处理技术研究的综合性研究机构。经过多年的发展,中科院声学所在新概念声纳技术、数字信号处理与宽带网络接入技术、信号处理专用芯片和平台技术、声学换能器与声表面波器件等方面研究、研制和设计水平居国际先进或国内领先水平。

3、特种电子信息行业前景和发展趋势

(1)我国特种行业正处于补偿式发展阶段,未来发展前景广阔

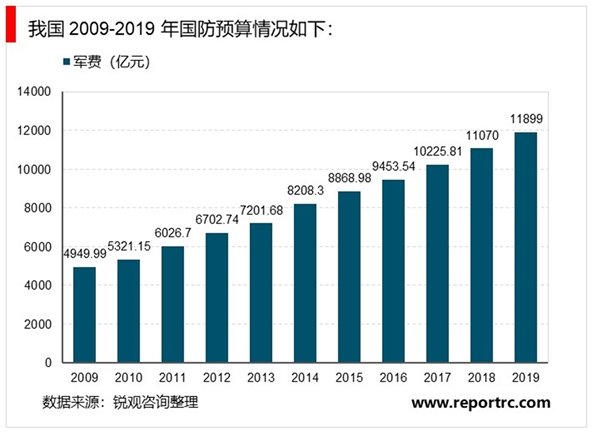

我国长期坚持以经济建设为中心,国家特种行业投入相对有限,特种装备的质量及性能均与西方国家存在一定的差距,因此迫切需要发展现代化装备。随着我国综合国力的日益提升,已具备了经济基础,我国的特种行业工业自本世纪开始进入补偿式发展阶段。在2016年中央和地方预算草案的报告中,国防支出预算为9,543.54亿元,比2015年增长7.6%;2017年国防预算比2016年增长7%,将首次超过一万亿元人民币,2018年我国国防预算将比2017年增加8.1%,达到11,070亿元;2019年我国国防预算继续增长至11,899亿元。国防支出预算增长带动特种装备数量质量升级。以“十三五”为起点,各种新型装备的需求将会高速增长,未来3-5年将带动相关产业订单跨越式增长。随着我国特种装备现代化建设、信息化建设进程的加快,未来我国国防预算在特种装备领域的开支预计将相应持续提升,也就意味着整个特种行业的产品销售收入也将随着国防预算保持相应增长。

尽管我国国防费用持续增加,但与西方国家的差距仍然很大,2018年我国3注:数据来源于年度中央预算报告、中国国防白皮书。

国防费用占GDP比重约为1.23%,西方大多数国家都超过2%,美国和俄罗斯更是超过3%。我国的国防费用与我国的综合国力和国际地位不相匹配,无法满足我国日益增长的国防需要,未来我国军费还有较大的提升空间,军费中用于信息化装备采购的经费处于持续加大趋势。目前,我国国防信息化建设正处于快速发展的关键时期,我国特种电子设备将面临大规模升级换代,我国的现代化特种行业工业仍然具有非常广阔的增长空间。

(2)建设海洋强国成为国家战略,海洋建设的投入持续大幅增加海洋特种装备行业持续发展

海洋关系着国家的长治久安和可持续发展。提高海洋资源开发能力,坚决维护国家海洋权益,建设海洋强国,已上升为国家重要发展战略。根据国家海洋强国部署,海洋装备制造是关系国民经济、社会发展和国家安全的战略性先导产业,属于国家大力倡导发展的产业之一。

(3)海洋经济的到来,海洋工程装备、海洋探测行业有望迎来跨越式发展进入21世纪,全球已经进入大规模高科技开发海洋的新时期,包括我国在内的许多国家都把海洋综合利用列入国家发展战略。我国是一个拥有300万平方公里海域、6,500多个岛屿和32,000多公里海岸线及岛岸线的濒海大国;也是一个拥有15米等深线以内2.1亿亩浅海和滩涂、有油气开发前景的海域面积达100多万平方公里的海洋大国,海洋经济在我国国民经济中占有举足轻重的地位。从海洋经济总体运行情况来看,根据2018年国家海洋局发布的《2017年中国海洋经济统计公报》,我国海洋经济保持平稳增长77,611亿元,比上年增长6.9%,海洋生产总值占国内生产总值的9.4%,2016年全国海洋生产总值70,507亿元,比上年增长6.8%,海洋生产总值占国内生产总值的9.5%,连续6年稳健增长。

在大力发展海洋经济的进程中,海洋信息获取的广泛性、准确性、及时性及预见性变得尤为重要。2014年底,国家海洋局印发的《全国海洋观测网规划(2014-2020年)》中指出:我国海洋观测网的发展现状已不适应国家海洋经济发展新形势的需求,并计划到2020年,建成以国家基本观测网为骨干、地方基本观测网和其他行业专业观测网为补充的海洋综合观测网络,覆盖范围由近岸向近海和中远海拓展,由水面向水下和海底延伸,实现岸基观测、离岸观测、大洋和极地观测的有机结合,初步形成海洋环境立体观测能力。目前,海洋信息化建设提速及海洋监测综合实力提升已成为我国参与世界海洋竞争、加快实现海洋强国战略目标的关键任务。《中国制造2025》将“海洋工程装备和高技术船舶”列入大力推动的重点领域之一,提出:大力发展深海探测、资源开发利用、海上作业保障装备及其关键系统和专用设备。推动深海空间站、大型浮式结构物的开发和工程化。形成海洋工程装备综合试验、检测与鉴定能力,提高海洋开发利用水平。《“十三五”国家战略性新兴产业发展规划》附件中,“海洋工程装备产业”系“十三五”期间重点支持的战略性新兴产业。

4、特种电子信息行业特有的经营模式及盈利模式

(1)行业的经营模式

①生产模式

国家对特种电子信息行业的科研、生产采取严格的许可制度,只有取得特定的生产经营资质的企业才能开展生产经营,发行人目前已经取得相关资质。

②销售模式

特种电子信息产品的销售采用合格供应商制度,通常情况下只有取得专用资格才可以销售相关产品。根据现行的特种产品采购体制,核心模块供应商的产品一旦定型就成为该产品的组成部分,后续该类型产品将继续采用该供应商生产的产品。

③采购模式

为特种产品生产企业提供原材料及零部件的供应商需通过厂方按照一定的质量体系标准实施资格审查,并由最终用户代表审核备案后,方可列入《合格供方名录》。特种产品生产企业采购物料时必须在本企业的《合格供方名录》中选择供应商。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

电子信息封装材料行业发展有利因素及不利因素

电子信息行业发展有利因素及不利因素

特种电子信息行业市场竞争格局及行业经营模式分析

工业气体行业发展概况及竞争格局

显示行业发展趋势分析:大屏显示在家庭互联网、教育、办公会

2020云计算行业市场发展趋势分析,云计算将与物联网、大数据协

2019养老产业市场发展情况分析:利好的政策为养老行业铺平道路

白酒行业细分产品市场分析,低端市场发展空间将受限

2020工业互联网行业发展趋势分析,网络契合工业互联网需求解决

光学镜头行业主要应有领域概述及主要法律法规

2020工业无人机行业市场发展前景分析,疫情期间无人机行业大显

2020年中国生物医药行业市场现状与发展趋势分析