1、海洋能源服务行业的市场前景

从全球的行业整体发展形势来看,能源开发对于能源技术服务的需求主要取决于全球及区域性油气公司的资本性支出和经营性支出,其主要驱动因素包括全球GDP增长率、石油天然气的供需关系和全球及区域石油勘探开发的支出。全球GDP的增长率决定了对油气资源的需求量,历史数据表明石油天然气的需求量增长率与同期的全球GDP增长率高度相关;油气的供需状况的变化将直接影响油气价格的波动,进而决定了油气公司的勘探开发投资;而油气公司的勘探开发投资对能源服务的需求起到决定性影响。

自2014年以来,因新兴经济体经济增长放缓和美国页岩油产量提升,原油供给量增长大于需求量增长,使得国际油价出现较大幅度下跌,2016年10月以来受欧佩克减产协议预期的影响,油价出现一定反弹,于2016年年末企稳并在40-50美元/桶波动,2017年至2018年三季度油价震荡回升,截至目前在50-70美元/桶左右的水平波动调整。受钻井及开采活动减少和油气公司削减成本的影响,2016年全球油气公司的总资本支出下降至1,180亿美元,约为2013年峰值水平的一半。随着油价的稳定和运营成本的降低,2017年油气公司资本支出开始触底回升,据贝恩咨询的预测,预计2018年全球油气公司资本支出将较2017年提升15-20%。

目前陆地油气资源已经过上百年的开采,进一步勘探和开发的潜力有限,全球油气资源开采量中海洋油气的占比不断提高。随着海洋油气资源勘探开发及生产的技术不断革新,预计未来海洋油气开采量的占比将呈上升趋势,因此预计油气公司将加大在海洋油气开发尤其是深海油气勘探开发及生产的投入;作为深海油气田生产的主流设备,浮式生产系统的需求将受到积极影响。

Douglas-Westwood在2017年初发布的“WorldFloatingProductionMarketForecast(世界浮式生产系统市场预测)2017-2021”报告中指出,由于油气公司削减资本支出,2016年全球浮式生产系统(FPS)没有新增订单。但随着油价逐步回升,油气公司在降低海上油气开发成本方面取得显著成效以及对项目开发方案的重新优化设计,FPS市场将在2016年触底后逐步恢复,未来五年内的投资额将达到500亿美元。由于自身具有的多功能性和广泛可用性,FPSO将继续占据全球浮式生产平台市场的主要份额。预计在2017-2021年间,FPSO项目的投资将占到全球FPS资本总支出的81%,半潜式生产平台(FPSS)和张力腿平台(TLP)分别占总支出的10%和8%,而立柱式平台(Spar)只占到1%。

由于中国经济近十年来的高速增长,能源消费增长也非常显著。从2009年开始,中国成为了世界第一大能源消费国。我国能源产业存在突出的供需矛盾,能源进口依赖度高,受国内产量下降和进口量增加双重影响,2018年中国原油对外依存度达到70.9%,比2017年提高2.3个百分点。为满足需求增长并降低对外依存度,中国开始加大能源开发利用的力度,2011-2013年中国三大石油公司(中石油、中石化和中海油)资本性支出逐年上升,年复合增长率为23.7%,其中勘探开发投资年复合增长率为24.6%。2014年以来国际原油价格开始下跌,中国三大石油公司勘探开发投资略有下降,2016年下降至2,111.7亿元,与2014年相比下降49.6%。2017年以来随着国际原油价格回升,2017年、2018年中国三大石油公司勘探开发投资上升至2,430.6亿元、3,004.1亿元,分别同比上涨15.1%、23.6%,2019年预计将继续上涨22.5%至3,678.7亿元。其中主导中国海洋能源服务行业的中海油2011年-2014年勘探开发投资年复合增长42.1%,2014年达到1,057.0亿元。2015年中海油的勘探开发投资为658.6亿元,同比下降37.7%;2016年进一步下降至487.3亿元,同比下降26.0%;2017年、2018年分别回升至497.2亿元、621.0亿元,同比上升2.0%、24.9%;2019年预计将继续上涨28.9%至800.7亿元。

中国三大油气公司勘探开发资本性开支

单位:亿元

资料来源:公开资料整理

长期来看,随着中国经济发展对能源的需求不断增加,中国能源公司将不断增加勘探开发投入,为中国能源服务行业带来了更多市场需求和发展机遇;但受原油价格持续低迷影响,短期内石油公司投资需求减少,对中国能源服务行业的盈利能力造成一定负面影响。

2、海洋能源服务行业的基本情况

1、能源服务行业概览

(1)能源行业概览

① 全球能源行业

能源是人类社会赖以生存和发展的重要物质基础,随着全球经济的持续发展,世界人口的不断攀升,对于各种能源的需求保持持续增长。根据BP《2018年世界能源统计年鉴》,2017年全球一次能源消费量相当于135.11亿吨油当量,同比增长2.2%,是2013年以来最大增速;2017年中国能源消费占世界总量的23%和全球能源消费增长的33.6%,连续17年稳居全球能源增长榜首。

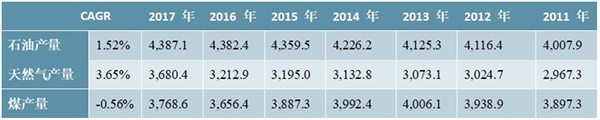

2011年至2017年,世界化石燃料产量数据如下表所示:

单位:百万吨油当量

资料来源:公开资料整理

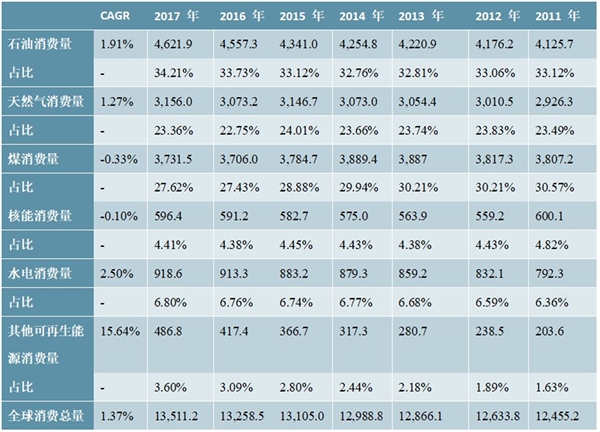

2011年至2017年,世界一次能源消费量数据如下表所示:

单位:百万吨油当量

资料来源:公开资料整理

石油和天然气作为世界一次能源的核心组成部分,在世界经济发展中发挥了举足轻重的作用。1965年石油首次取代煤炭成为世界能源消费的主力,世界进入“石油时代”。近年来石油消费量虽然保持增长,但增长速度略有放缓,2011至2017年,世界石油消费量复合增长率为1.91%,2017年石油消费量占全球能源消费总量的比例达34.21%。而天然气消费量近年来保持了稳定增长,2011年至2017年天然气消费量复合增长率为1.27%,2017年天然气消费量占全球能源消费的比例达23.36%。

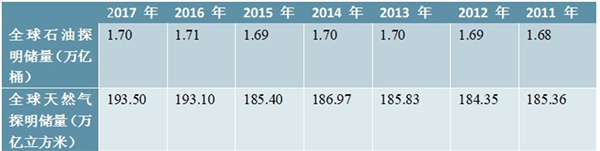

根据BP《2018年世界能源统计年鉴》,截至2017年底,全球石油总探明储量达到1.70万亿桶,天然气总探明储量达到193.5万亿立方米。以目前的年产量水平测算,石油和天然气探明储量的可采年限分别约为50.2年和52.6年。

2011年至2017年,世界石油、天然气探明储量数据如下表所示:

资料来源:公开资料整理

②中国能源行业

中国经济的持续快速增长推动国内能源需求水平不断提高,中国油气资源消费量的增长率远高于世界平均水平。根据BP《2018年世界能源统计年鉴》,中国一次能源总消费量由2011年的26.90亿吨油当量增长至2017年的31.32亿吨油当量,年均复合增长率达到2.57%。长期以来,煤炭是我国最主要的一次能源,但由于环保及效率方面的原因,煤炭占能源消费的比重逐年下降,石油和天然气消费持续增长,2017年在我国能源结构中的总比重由2016年的25.16%上升至26.02%,在国民经济中的重要地位日趋显著。

根据国际能源署统计,2009年中国能源总消耗首次超过美国,成为世界第一大能源消耗国。以原油为例,虽然中国已成为世界第四大产油国,但国内石油供给仍不能满足总体需求,供需矛盾较为突出,原油进口也快速增长,2017年中国原油对外依存度升至68.6%,比2016年提高2.9个百分点。从长期原油供需来看,中国和印度等非经合组织国家将成为未来几年推动原油需求增长的主要因素。据美国能源署估计,2014至2030年间中国原油需求量将以年均2.4%的速度持续增长,预计到2030年中国原油需求将达到1,703万桶/日,较2014年的需求水平增长54.0%。

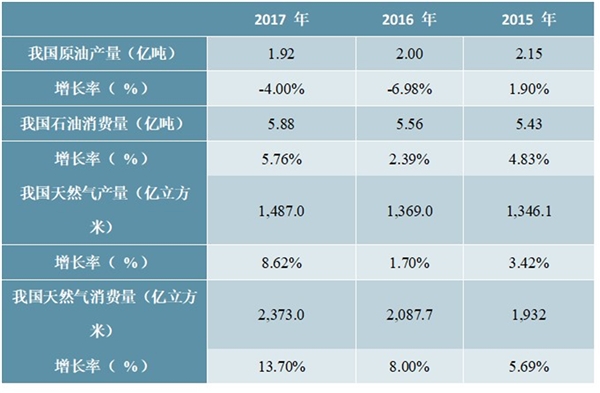

2015年至2017年,中国原油、天然气产量和消费量数据如下表所示:

资料来源:公开资料整理

作为一种清洁、高效的能源,近年来天然气在中国能源消费中的地位日益显著,消费量快速增长。2017年,中国天然气消费量达到2,373亿立方米,同比增长13.70%,天然气产量为1,487亿立方米,同比增长8.62%。我国近年来天然气产量增长速度已经明显落后于消费量的增长,中国政府积极鼓励使用天然气为替代能源。

根据《天然气发展“十三五”规划》,2020年,我国天然气产量达到2,070亿立方米/年,综合保供能力达到3,600亿立方米/年以上,天然气市场具有很大的发展潜力。根据BP《2018年世界能源统计年鉴》,截至2017年底,中国石油和天然气探明储量分别为257亿桶和5.5万亿立方米,仅为世界石油和天然气探明储量的1.5%和2.8%。加大勘探开发力度,提高储量替代率,成为中国能源行业发展重要的战略性目标。

资料来源:公开资料整理

(2)海洋能源行业概览

在全球能源需求的日益增长的背景下,由于陆地油气资源的储量有限和开采成本提高,陆地油气产量日趋紧张,在不断进步的技术手段的推动下,能源勘探开发和生产逐步由陆地向海上转移已成为全球能源工业的趋势。

全球海洋油气资源丰富,海洋石油资源量约占全球石油资源总量的34%,探明率在30%左右,尚处于勘探早期阶段。自1947年在海底打出第一口油井以来,现在全世界已有100多个国家和地区(例如英国、美国、挪威、加拿大和澳大利亚等)开展了海洋石油和天然气的勘探开发,在大陆架边缘已发现1,600多个油田,并在200多个油田上进行了开采。2015年海上原油产量达到2011年来的高点,约占世界原油产量的29%。据国际能源署预计,2030年海上原油产量将达到全球原油总产量的30%,深水原油产量将增加50%。

我国在近海范围的100万平方公里范围内发现了渤海湾盆地、南黄海盆地、东海盆地、南海珠江口盆地、北部湾盆地和莺歌海盆地以及台湾浅滩等7个含油气盆地。根据第三次全国油气资源评价结果,我国近海地区的石油远景资源量达到152亿吨,占全国石油远景资源量的14%;海洋石油资源量为246亿吨,占全国石油资源总量的23%;海洋天然气资源量为16万亿立方米,占总量的30%;上述油气资源中,70%蕴藏于深海区域,海洋油气资源的开发拥有巨大潜力。

(3)海洋能源服务行业

海洋能源开发的流程主要包括了勘探、开发与生产三大主要环节。在海洋能源开发的各个环节中,油气公司聘请各类服务公司提供各项专业服务,协助油气公司最终完成能源的开采和销售。从全球的行业整体发展形势来看,海洋油气公司的资本性支出和经营性支出决定了对海洋油气服务的需求。

在海洋油气勘探、开发与生产三大主要环节涉及的主要服务内容如下:

①勘探环节:即研究地质规律,寻找石油天然气田的阶段。该环节涉及的主要业务内容包括地震、工程地质调查、物探、岩心实验、油藏工程、钻井、测井、录井、取心、测试、钻井液、固井等。

②开发环节:通过勘探发现有工业价值的油气田后,即进入油气田开发环节。该环节涉及的主要业务内容包括勘察、钻井、钻完井液、定向井、固井、测井、录井、完井、防砂、海洋工程建造及各种工作船服务等。

③生产环节:油气田开发完成后,即进入油气的生产环节。该环节涉及的主要业务内容包括海洋工程及陆上设施的检测与维修、钻井、钻完井液、定向井、固井、测井、完井、修井、压裂、酸化、人工举升、增产增注、三次采油、油气水处理与集输、为生产平台提供的各项工作船服务、FPSO生产技术服务、码头管理、技术支持等。

尽管2016年以来油气价格有所回升,但上游能源公司勘探开发资本支出较为谨慎,能源服务工作量较少、价格较低的形势仍未改变。中低端服务市场需求有所收紧,市场规模萎缩将促使市场集中度加强,迫使一些国际能源服务公司退出部分国际市场,收缩业务规模,集中资源服务本地市场客户。服务资源供给过剩的市场现状将导致服务商削减装备,裁撤人员,调整经营结构,斯伦贝谢、哈里伯顿等主要能源服务公司已决定大量裁员。行业公司收入下降将导致装备与技术投资减少,装备更新延迟,创新与研发进度减缓,同时经营环境恶化、效益下降以及资产严重流失将加速行业资产重组,2014年11月哈里伯顿提出并购贝克休斯(已于2016年5月1日因涉嫌垄断宣布终止收购),2015年8月斯伦贝谢提出并购卡麦龙并于2016年4月完成合并,2016年10月贝克休斯和美国通用电气公司宣布合并。国内主要能源服务公司业绩下滑严重,甚至出现亏损。2016年,海油工程净利润为13.2亿元,同比下降61.4%;中海油服亏损-114.6亿元;石化油服亏损-161.1亿元。

2017年,国际原油价格整体保持平稳,并逐步回升至55-60美元左右,石油天然气行业前景有所改善,提高了上游能源公司的对于各类能源服务的需求。2017年国内主要能源服务公司的业绩向好,中海油服扭亏为盈,实现净利润7,121.08万元;海油工程实现净利润4.90亿元;石化油服亏损105.83亿元,亏损金额大幅减少。2018年以来,国际原油价格震荡上涨至70-75美元左右,四季度受石油产量季节性因素及国际宏观经济形势影响,再次震荡下跌至50-70美元左右的水平。全球能源服务需求总体有所上升,新启动业务及项目数量有所增长。由于复杂的内外部环境,2018年国内主要能源服务公司业绩波动改善,中海油服实现净利润0.9亿元;海油工程实现净利润0.8亿元;石化油服实现利润1.4亿元。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。