1、国际碳纤维行业分析

(1)国际碳纤维行业发展概况

20世纪中叶,发达国家投入大量人力和物力研究碳纤维,碳纤维复合材料最初由于其在结构轻量化中无可替代的材料性能,首先在军用航空航天领域得到了青睐;1959年,日本大阪工业技术试验所的进藤昭男首先发明了聚丙烯腈(PAN)基碳纤维,1964年,英国皇家航空研究所(RAE)的瓦特等人打通了生产高性能聚丙烯腈(PAN)基碳纤维的工艺流程,在纤维的热稳定化过程中施加了张力牵伸,以满足结构的转化,使聚丙烯腈(PAN)基碳纤维成为主流产品,并于20世纪70年代开启民用碳纤维商业化应用;20世纪80年代至90年代,碳纤维在民用航空领域的引领下得以快速发展;进入21世纪,碳纤维生产工艺技术已经成熟,随着碳纤维应用领域的扩大,碳纤维的市场需求急剧增加,碳纤维产业日趋成熟。

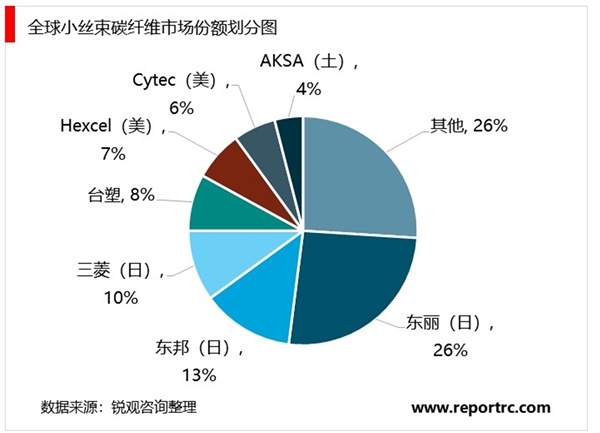

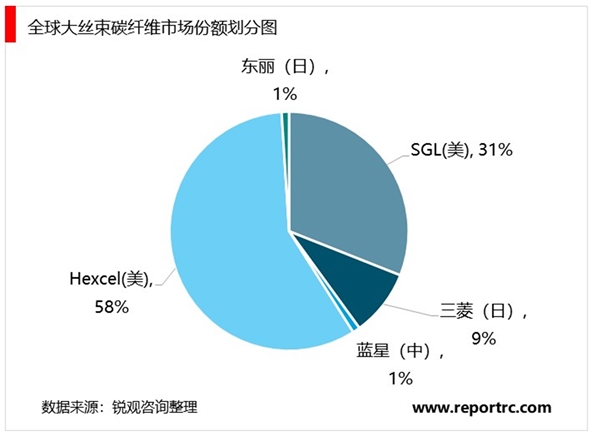

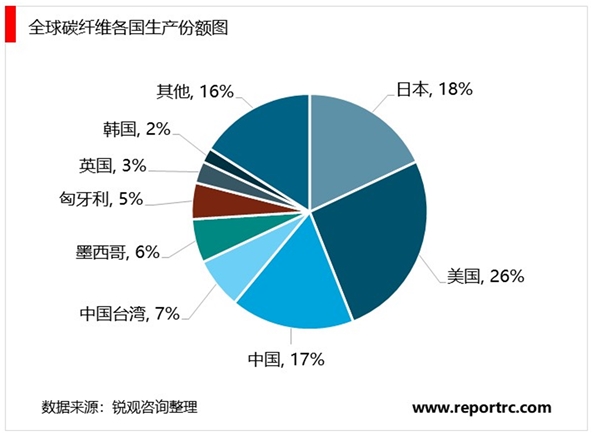

从全球碳纤维市场的份额划分看,国际碳纤维市场依然为日、美企业所垄断。日本是全球最大的碳纤维生产国,世界碳纤维技术主要掌握在日本公司手中,其生产的碳纤维无论质量还是数量上均处于世界领先地位,日本东丽更是世界上高性能碳纤维研究与生产的“领头羊”。

数据显示,在小丝束碳纤维市场上,日本企业所占有的市场份额占到全球产能的49%;在大丝束碳纤维市场上,日本企业所拥有市场份额占到全球产能的52%,美国企业所拥有的市场份额占全球产能的24%,日美两国合计拥有全球76%的大丝束碳纤维生产能力,处于明显的主导地位。

2、国际碳纤维市场及趋势分析

A.全球碳纤维市场需求及趋势分析

碳纤维很少直接应用,大多是经过深加工制成中间产物或复合材料使用,碳纤维复合材料作为结构件或功能件现已广泛应用在航空航天、工业和体育休闲用品三大领域。碳纤维以其质轻、高强度、高模量、耐高低温和耐腐蚀等特点最早应用于航天及国防领域,如大型飞机、军用飞机、无人机及导弹、火箭、人造卫星和雷达罩等,且航空航天领域用碳纤维的性能等级相对而言是最高的。在工业领域,碳纤维广泛应用在汽车、电缆、风能发电、压力容器、海洋产业、电子器件、工业器材和土木建筑等;在体育休闲用品领域,高尔夫球杆和钓鱼竿最早获得应用,近年来,自行车、网球拍、羽毛球拍等体育用品也越来越多的使用碳纤维材料,一般使用T300级碳纤维就可以满足需求,但为了提升产品性能,部分部件也已开始使用T700级甚至更高性能碳纤维。

随着碳纤维的不断发展,碳纤维在工业领域和航空航天领域的应用范围不断扩大,占比也呈上升趋势,预计到2021年,碳纤维的需求总量将达到18.18万吨,到2025年全世界总体需求有望达到26.23万吨,复合年均增长率达到9.95%。其中增速最快的工业领域,未来十年复合增长率将达到12.38%,工业领域碳纤维消费占总消费的比例将从2016年的67.42%逐步提升至83.91%。航空航天领域的需求在未来5年进入快速发展期,而体育休闲领域在世界范围内应用相对成熟,需求量每年稳定增加。

图表:全球碳纤维市场需求预测表(吨)

a.航空航天领域需求持续增长

碳纤维复合材料是大型整体化结构的理想材料。与常规材料相比可使飞机减重20%-40%;复合材料还克服了金属材料容易出现疲劳和被腐蚀的缺点,增加了飞机的耐用性;复合材料的良好成型性可以使结构设计成本和制造成本大幅度降低。航空航天领域对碳纤维的需求主要来自两大方面,一是不断增加的碳纤维复合材料的应用比例,二是新增的飞机订单,预计2021年,航空航天对碳纤维的需求将达到2.29万吨。

由于碳纤维复合材料在结构轻量化中无可替代的材料性能,在军用航空的应用领域得到了广泛应用和快速发展,自20世纪70年代至今,国外军用飞机从最初将复合材料用于尾翼级的部件制造到今天用于机翼、口盖、前机身、中机身、整流罩等。从1969年起,美国F14A战机碳纤维复合材料用量仅有1%,到美国F-22和F35为代表的第四代战斗机上碳纤维复合材料用量达到24%和36%,在美国B-2隐身战略轰炸机上,碳纤维复合材料占比更是超过了50%,用量与日俱增。采用复合材料构件不仅可实现轻量化和设计自由度大,而且可以整体成型,减少零件数量,降低生产成本并提高生产效率。

我国军用飞机的复合材料应用也呈现逐年递增的趋势。随着碳纤维复合材料在国防航空航天上应用比例的增加、装备列装数量增加以及装备换代更新的需要,后期国防事业对碳纤维的需求将逐年增加。

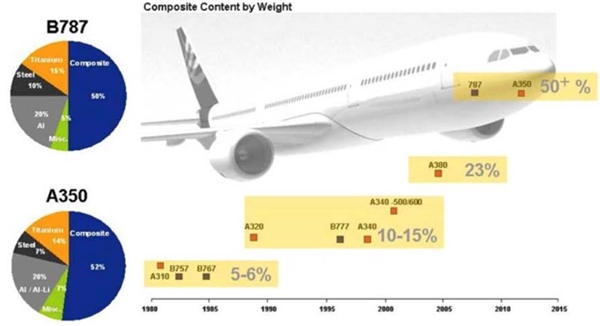

从20世纪80年代开始,碳纤维复合材料开始应用在客机上的非承力构件,在早期的A310、B757和B767上,碳纤维复合材料的占比仅为5%-6%,随着技术的不断进步,碳纤维复合材料逐渐作为次承力构件和主承力构件应用在客机上,其质量占比也开始逐步提升,到A380时,复合材料占比达到23%,具体应用在客机主承力结构部件如主翼、尾翼、机体、中央翼盒、压力隔壁等,次承力结构部件如辅助翼、方向舵及客机内饰材料等,开创了先进复合材料在大型客机上大规模应用的先河。而最新的B787和A350,复合材料的用量达到了50%以上,有更多部件使用碳纤维,例如机头、尾翼、机翼蒙皮等,使用量大大提升。在飞机订单方面,A350截至2015年10月有783架订单,波音的B787更是超过一千架,中国的C919飞机尽管复合材料使用不足20%,但订单数量也已经超过400架。航空飞机的巨大需求足以支撑未来长期的碳纤维需求。

图表:复合材料在商用飞机应用比例发展趋势图

此外,近年来无人机(UAV)包括无人作战机(UCAV)发展迅速,由于低成本、轻结构、高机动、大过载、高隐身、长航程的技术特点,决定了其对减重的迫切需求,复合材料的使用比例基本是所有航空器中最高的,美国全球鹰(GlobalHawk)高空长航时无人侦察机共用复合材料达65%,先进无人机复合材料的用量更是不断提升,X-45C、X-47B、“神经元”、“雷神”上都运用了90%的复合材料。近年来无人机除广泛用于军事用途外,在灾情巡逻、环境监控、大地测量空中摄影及气象观察等民用领域的用途越来越广,随着这些飞机逐渐形成批量生产,复合材料在无人机上的用量会继续增加。

在航天领域,碳纤维复合材料不仅符合航天技术对结构材料减轻质量的要求,还符合对结构材料具有高比模量和高比强度的要求,具有性能和功能的可设计性,被大量应用。此外,航天飞行器的重量每减少1公斤,就可使运载火箭减轻500公斤,因此,在航空航天工业中普遍采用先进的碳纤维复合材料。美国、欧洲的卫星结构质量不到总重量的10%,原因就在于广泛使用了高性能复合材料。目前卫星的微波通信系统、能源系统和各种支撑结构件等已经基本做到了复合材料化。在运载火箭和战略导弹方面,碳纤维复合材料以其优异的性能得到了较好的应用与发展,先后成功用于“飞马座”、“德尔塔”运载火箭、“三叉戟”Ⅱ(D5)、“侏儒”导弹等型号;美国的战略导弹MX洲际导弹,俄罗斯战略导弹“白杨”M导弹均采用先进复合材料发射筒。

b.大功率、长叶片需求加速风电叶片碳纤维化

风力作为清洁能源的代表之一,先于光伏发电受到全球各国的青睐。自20世纪80年代商业化发展以来,经历了全球化的高速增长。2017年全球市场新增容量超过52.5GW,全球累计容量达到539GW。根据GWEC的预测,到2022年风电累计装机容量将达到840GW。风电未来的发展方向,除了向新兴地区,如拉美、非洲等地开拓市场之外,低速风机和海上风机将逐渐成为行业热点。出于经济性考虑,当前主流的叶片为玻璃钢材质(GFRP),但随着低速风机和海上风机的不断发展,叶片长度的不断增加,部分结构使用碳纤维或碳纤/玻纤混合材料在综合成本上将更具优势。根据测算,40米以上的风电叶片中关键结构如梁帽、主梁使用碳纤维复合材料一方面可使叶片自重减少38%,成本降低14%;另一方面提高叶片抗疲劳性能,提高输出功率,以碳纤维为材质可更容易生产出大直径和自适应的风电叶片。

c.汽车行业革新带来碳纤维行业需求

随着排放标准趋严及低碳生活被人们普遍接受,节能减排已成为汽车工业的重要研究课题,在能源革新有限的情况下,轻量化是解决问题的关键之一。碳纤维具有比模量和比强度高、减重潜力大、安全性好等突出优点,是汽车轻量化最佳选择。欧洲铝协研究数据表明,若汽车整车质量降低10%,燃油效率可提高6%~8%;具体从绝对量来说,汽车重量每降低100kg,每百公里可节约0.6L燃油,二氧化碳排放可减少约10g/Km。自1953年世界上第一辆全复合材料车身的汽车—GMCorvette制造成功以后,随着复合材料技术的不断进步,如今碳纤维复合材料在汽车车身、尾翼、汽车底盘、发动机罩、汽车内饰等各个地方。宝马i3大批量应用碳纤维复合材料,减重约250-350公斤,为量产汽车轻量化树立了成功榜样。在这之后,宝马又于2016年推出了拥有业内最先进车体结构的7系轿车,将碳纤维复合材料应用到最能发挥其效用的部位,更兼顾了性能和成本的平衡。尽管从重量看来,碳纤维复合材料仅占7系轿车车体结构的3%,但它却贡献了40kg的减重,满足了提升能效的设计目标。

宝马i3碳纤维复合材料车体结构图

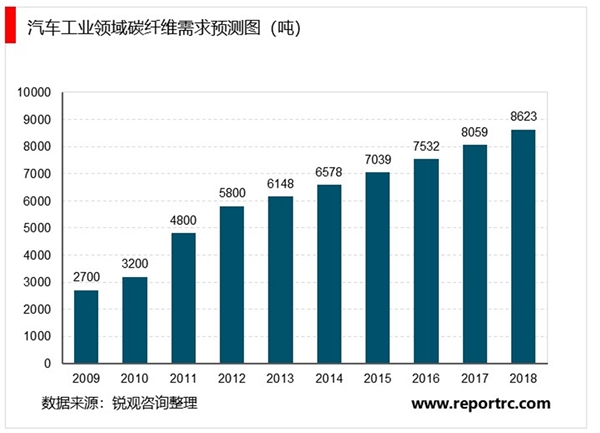

随着汽车工业的不断发展,特别是在新能源汽车大行其道的今天,市场对汽车的轻量、节能、环保等需要提出了更高的要求,在汽车工业轻量化需求推动下,2009年以来全球汽车工业领域对碳纤维的需求量呈上升趋势,碳纤维复合材料在汽车工业领域应用比例的不断提高。未来汽车工业领域的碳纤维需求量将保持7%的规模增速,按照这一增速预测,到2018年全球碳纤维在汽车工业领域的需求量将在8,600吨左右。

知名咨询调研机构LuxResearch在2015年2月发布最新报告称,随着材料技术的飞速发展,到2020年碳纤维复合材料的市场估值预计将达到60亿美元,到2025年,碳纤维复合材料将有望成为全球汽车市场的主流配置。

B.全球碳纤维供给

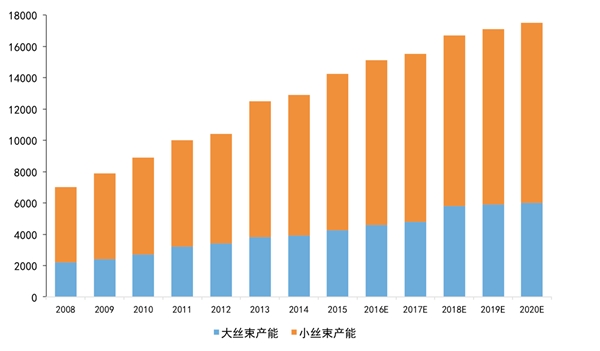

目前全球碳纤维工业化产品仍以PAN基碳纤维为代表,其力学性能最高,应用领域最广,占全球碳纤维总产量的90%以上。2014年全球PAN基碳纤维产能约为12.8万吨,其中小丝束碳纤维约为9.2万吨,占72%;大丝束碳纤维约3.6万吨,占28%。根据相关预测,到2020年,全球小丝束碳纤维产能将达到11.5万吨,大丝束产能达到5.4万吨,合计达到16.9万吨,复合增速达到7%。

图表:全球碳纤维产能现状及预测图(吨)

目前全球碳纤维制造的主导者是日本和他们设立在欧美的工厂,其次是依靠欧美航空航天市场健康发展的美国HEXCEL和CYTEC公司,以及依靠强大工业创新体系的德国SGL公司,随着中国在碳纤维领域投入的不断增大,中国碳纤维产量占世界份额也不断提高。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。