1、智能快件箱行业进入行业的主要壁垒

(1)、技术壁垒

智能快件箱制造及其系统开发涉及到网络信息化、机电一体化、自动控制、软件开发、模具设计、钣金制造、云计算、物联网等多个专业技术领域;同时,智能快件箱属于24小时无人值守设备,使用频率较高,直接决定了其对系统稳定性、可靠性和安全性方面的要求非常高,企业需要具备较强的技术研发能力,对产品实施长期的设计、改进、试验验证等研发步骤。智能快件箱开发属于高新技术行业,满足运营商面临无人值守、高频使用所需的产品高安全性和可靠性,将面临较高的技术门槛。

(2)、资金壁垒

由于智能快件箱开发属于高新技术行业,进入该行业需要投入大量的资金,主要是前期的厂房建设、生产设备购置、技术研发、市场推广等方面的资金投入要求,以及后期的生产设备更新换代投入。尤其是智能快件箱应用技术进步、产品更新换代加快、市场需求的不断变化都需要企业不断增加产品研发上的投入,产品研发跟不上市场节奏的生产企业将会被淘汰。因此,智能快件箱制造行业大量的资金投入会给行业进入者形成了较高的资金门槛。

(3)、生产规模及产品质量壁垒

随着我国快递行业的兴起,快件的管理朝着规范化、安全化方向发展已成为行业趋势,同时,国家对智能快件箱的总体功能、系统结构、硬件要求、控制系统、操作流程、系统接口、代码、安全要求、环境要求等内容都制定了严格的行业标准。因此,智能快件箱下游客户在选择供应商时,往往需要对供应商的企业规模、生产资质、生产能力、产品质量等要素进行考察。新的行业进入者在企业规模、生产能力、质量管控等方面与行业领先企业相比存在一定的差距,需要长时间的行业经验积累才能研发及制造出符合市场要求的高品质智能快件箱产品。

下游客户对供应商规模、质量的综合要求给行业进入者造成了一定的壁垒。

(4)、营销与售后服务网络壁垒

智能快件箱应用分散在全国各地,产品销售给客户后制造企业往往需要提供送货安装调试及后期的维保服务,因此智能快件箱制造行业领先企业形成覆盖全国性的营销及服务网点布局,可以更好地为大型客户提供全国性的售前售后服务。对新进入者而言,建立完整的营销及服务网络是一个长期的过程,需要配合市场的开发计划和节奏。同时为了提高国际市场的竞争力,也需要有实力的企业建立欧美的营销及服务支持网络。因此,新进入者在大型智能快件箱项目中由于营销及服务网络不完善会面临较大的劣势地位。

2、智能快件箱行业发展趋势

①快递单价下降且配送成本上升,智能快件箱成为理想替代方案

在快递业迅速发展壮大的同时,行业竞争也日趋激烈,快递单价随之下降,根据国家邮政局统计数据,2010年至2017年间,全国快递平均单价由24.6元/件下降至12.3元/件,下降幅度接近50%。

同时,由于快递业内派送环节主要通过人工直接进行派送,随着人工成本的不断上升,快递企业在派送费用方面的支出占比逐年上升,根据公开资料,2013年至2015年,圆通速递在配送费用方面的支出从26%上升到了35%,而申通快递从41%上升至51%,快递配送成本高企,人工成本压力持续上升。

智能快件箱系统用技术替代人工、降低成本,大大提高配送效率,符合国家智慧城市建设的战略规划和内涵要求,具有较强的城市服务功能。根据中信建投的研究报告,通常情况下一名快递员派送效率约为快递60件/天,即平均耗时8分钟/件,快件从社区到送至用户手中最后100米耗时达到4分钟/件,其中包括上下电梯、等候、交流等时间。如果快递公司将现在的点对点投送改为分区集中投送,即快递员将快递送至智能快件箱,再由智能快件箱交付给用户,投送效率至少可以提高到120件/天以上。针对货到付款造成的派送延迟,收件人不在家的无效投递及二次投递等问题,智能快件箱模式进行派送是快递业成本控制和效率提升的有效途径。

②随着互联网普及率逐渐提高,未来中西部及乡镇市场潜力巨大

根据中国互联网络信息中心的报告,截至2017年12月,我国网民规模达7.72亿,普及率达到55.8%,全年共计新增网民4,074万人,增长率为2.6%。截至2017年底,中国网络购物用户规模达53,332万人,年增长率达14.3%。电商行业的快速发展对快递业务形成有力支撑。2017年,东、中、西部地区快递业务量比重分别为81.1%、11.6%和7.3%,业务收入比重分别为80.9%、10.8%和8.3%。中、西部地区仍具有较大的市场发展空间。国务院也在《关于促进快递业发展的若干意见》中提出实施快递“向下、向西”工程。在政策推动下,中西部及乡镇市场将成为快递行业新的增长动力。

目前我国智能快件箱的布局主要以一、二线城市为主,未来随着中西部地区及乡镇市场快递业的大力发展,智能快件箱行业将广泛受益。

③未来社区O2O服务将与智能快件箱运营平台融合发展

随着互联网的普及与电商的快速发展,我国城市居民消费升级,消费结构日趋多样,具有社区属性、基于社区场景的文化、生活、健康消费服务需求旺盛,通过精选商品的导购电商服务、商业服务、游戏等文化服务正逐渐成为热点。未来智能快件箱将广泛深入社区中,与社区O2O深入融合发展,智能快件箱运营商将社区O2O服务定位为平台未来发展的方向之一。智能快件箱未来作为社区综合服务平台,主要业务板块包括以下几个部分:一是流量变现平台,主要包括新媒体广告、精准营销体系,APP个性化推荐体系,娱乐休闲体系,商品及服务导购体系等;二是商品销售平台:快消品直销体系,生鲜水果原产地供应链体系,3C以旧换新快销体系等;三是家庭资产服务体系:包括家庭各种保险,理财服务,家庭资产配置项目等;四是数据共享及交换平台;五是社区社交服务平台:公益项目、亲子项目、友邻社区等。

未来智能快件箱增值收入将具有广阔的商业价值,从广告收入来看,近年来中国户外广告市场持续增长,2016年中国户外广告市场规模达1,174亿元,同比增长6.1%。户外广告市场的持续增长为智能快件箱广告市场的打开奠定了市场基础,有助于智能快件箱运营平台未来形成稳定的收入来源。

④智能生鲜配送柜将成市场新的增长点

普通智能快件箱不具备温控调节,不能满足需要在低温冷藏环境下保存的商品的配送需求,为此,市场已经出现了智能生鲜配送柜。智能生鲜配送柜是专门针对电商进行生鲜、食品(产品适用于蔬菜、水果、肉食、生鲜等)配送而设计的冷鲜类智能配送柜,集冷藏保鲜、网络配送、智能化网络管理于一体。智能快件箱可以与电商和物流平台紧密结合,实现生鲜食品网络化配送功能,并能很好的解决配送后的保鲜问题。其工作流程简单易操作,客户通过电脑、手机等终端在网上进行下单完成支付,电商根据客户购买清单,进行食品的包装、打标,电商通过冷藏车送货将食品送到社区配送站,配送业务员扫描订单条码,将配送食品放入对应的冷藏箱,客户通过短信通知密码,取走所购食品。智能生鲜配送柜可以有效解决生鲜在配送过程中对存储环境要求高的难题,还有利于提高配送效率,行业具有广阔的发展前景。

2013年以来,随着中国电子商务的蓬勃发展,生鲜电商也成为各大电商开拓的重点。不仅电商巨头开始积极布局生鲜业务,垂直型生鲜电商也进入快速发展通道。网络已经成为众多消费者购买生鲜的主要渠道之一。生鲜电商,指利用电子商务的平台在互联网上直接销售生鲜类产品,如新鲜果蔬、生鲜肉类等。在过去,生鲜类的产品主要通过传统的菜场或超市到消费者手中;分销渠道主要通过大型批发市场进行批发中转,从原产地到最终消费者手中,可能会经历过多个分销环节,长途的运输和保存,使消费者难以购买到最新鲜的食物。冷链电子商务可以实现绿色无公害农产品、蔬菜水果等从原产地直接送到消费者家中。

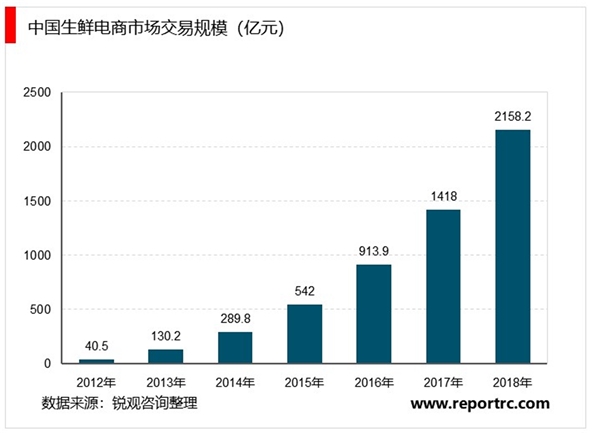

近年来中国生鲜电商市场发展迅速,2017年全年中国生鲜电商的市场交易规模达到1,418亿元。根据相关研究报告,预计2018年生鲜电商的市场规模将达到2,158.2亿元。

生鲜电商发展空间大,呈低渗透、高增速态势;从用户来看,网购过生鲜的用户认可度较高;此外,蔬菜等传统生鲜市场占比较高的品类互联网化程度仍较低,国内的生鲜电商还处于初步发展阶段,生鲜电商仍有大量拓展空间。不同于其他类的商品,生鲜产品保鲜期短、易腐损伤,因此需要分环节把控品质与运输,生鲜电商发展的关键在于产品的冷链配送能力,“最后一公里”是竞争核心所在。

近年来国家对冷链物流产业高度重视,并出台一系列政策予以扶持,对产业发展提出了更高的要求,要求各地“加快建设以冷藏盒低温仓储运输为主的农产品冷链系统”。国家出台和推出的一系列利好政策,意在推动冷链物流的发展,这给国内智能快件箱开拓新的市场应用提供了新的机遇。在生鲜电商快速发展的同时,以智能快件箱为基础,将具有冷藏、冷冻功能的智能快件箱应用拓展至冷链物流运输“最后一公里”的关键交付环节,将为解决生鲜物流“最后一公里”配送环节提供更有力的支持与保障。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。