可再生能源的大范围、规模性开发,将对电网的控制和运行将带来挑战,智能化的并网和控制技术的推广普及,是缓解可再生能源发电对电网安全运行影响的有效手段。

柔性直流输电技术是目前国际上公认的最具技术优势的风场接入方式,其适用于任何形式的风场并网。尤其是对于百兆瓦和千兆瓦级的偏远陆地及海上风电场来说,使用智能化的柔性直流输电装备进行风场并网,可以满足风场运行时的故障穿越及稳态和暂态性能的要求,具有显著的技术竞争力。

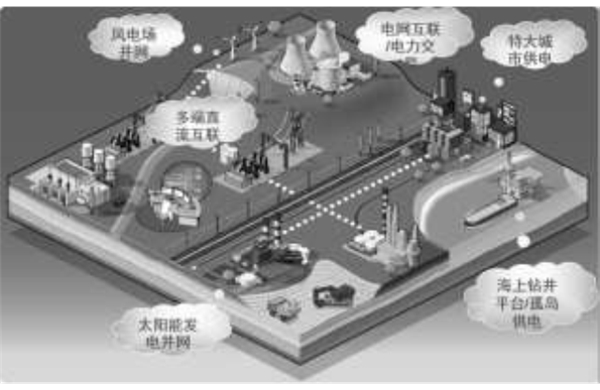

图表:柔性直流输电技术的典型应用场景

随着可再生能源发电项目的不断增多,我国柔性直流输电工程预计将以每年1~2条的数量持续增长,平均每年新增输电容量可达200WM以上。为智能电网接纳大规模间歇式电源,提供更好的技术保障。

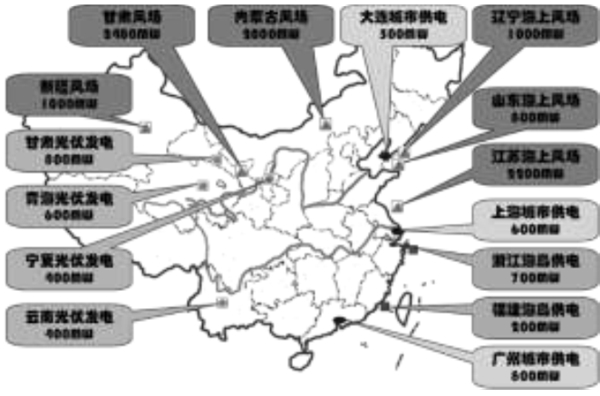

图表:2015年国内柔性直流输电工程初步规划

1、柔性直流变电全球大规模推广建设

国内风电产业大规模发展已超过十年,随着风电机组20年使用寿命的临近,国内将会出现大批的退役机组。在我国风电发展早期,大多数风电整机制造商缺乏自主研发实力,普遍从国外引进技术或者通过许可证方式生产,消化吸收并不彻底,导致很多早期安装的风电机组设备质量不高。因此,尽管风电机组设计寿命通常为20年,但运行到中后期阶段,老化的风电机组出现坠落、折断等重大事故的几率大大增加,发电量亦开始回落,设备技术性能也无法满足电网的要求,维护及保养成本显著增加,其经济性已大大降低。因此,为了高效利用原有的优质风区,提前退役技术过时的旧机组,代之以目前技术先进的大功率机组,经济效益更好。过去十余年我国风电市场经历了爆发式的增长,目前累计装机容量占全球的1/3以上,旧机组退役更新的市场庞大。

自1997年,世界上第一个柔性直流变电工程在瑞典试验成功以来,截至2015年底,世界范围内已投运的柔性直流输电工程达到25条,其中最高电压等级达±350kV,最大输送容量1000MW。在建工程达到15条,最高电压等级达到±420kV,输送容量1250MW。

而我国目前有4个主要柔性直流输电示范工程,包括舟山群岛柔性直流、厦门岛柔性直流、渝鄂背靠背柔性直流电网互联以及全球能源换联网张家口创新示范区。

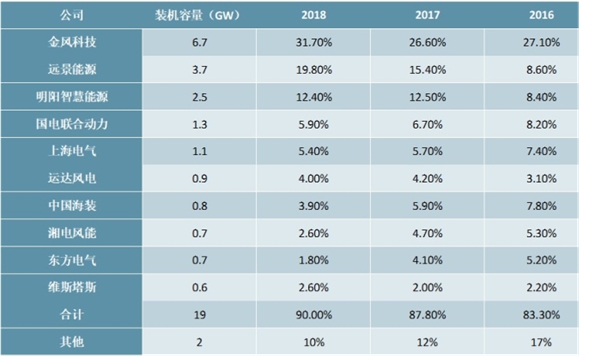

2、国内风机厂商集中度快速提升

我国《风电发展“十三五”规划》明确提出在风电行业建立优胜劣汰的市场竞争机制,鼓励风电设备制造企业兼并重组,提高市场集中度。因此,我国风电整机设备行业的竞争格局已进入新阶段,单纯以几种机型打天下,规模化生产低价竞争将难以生存,未来将是综合实力和技术创新能力的竞争。2016-2018年,国内风电整机厂商的集中度逐步提升,行业前十家整机企业的合计占有率逐年攀升,反映在行业体系和技术标准日趋严格,解决方案创新加强、行业规范性提高和管理效率加强的大背景下,风机产业格局集中度加强是必然趋势。

图表:国内风机企业年新增装机市场份额

资料来源:公开资料来源

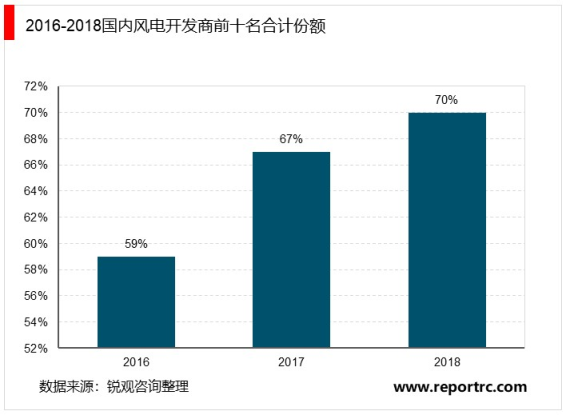

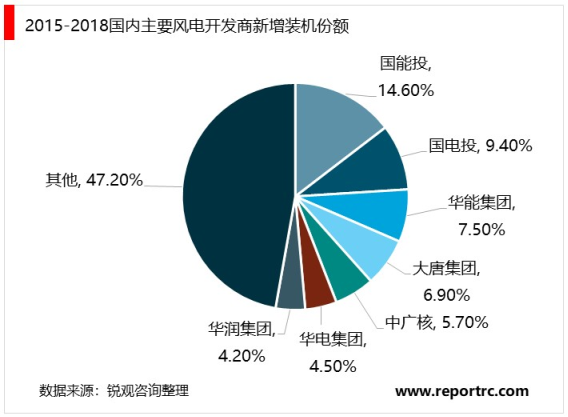

国内风电开发商的头部集中效应也同样突出,2016-2018年国内前10名风电开发商新增装机的份额占全市场的比例从2016年的59%逐步提升至70%;2015-2018年我国风电新增装机容量达到95GW,国能投(原国电集团和国华合并计算)新增装机占比最大,达到14.6%,国电投9.4%,华能集团达到7.5%,大唐集团6.9%,中广核5.7%,华润集团4.2%。

柔性直流输电技术,是一种以可自关断器件(IGBT)和脉宽调制技术为基础的新型输电技术,是新一代高压直流输电技术,相比于特高压直流输电,柔性直流输电在具有常规直流的几乎全部优点的同时,还具有功率潮流反转快、故障后恢复快、可黑启动、不存在换相失败问题等诸多优点。并且规避了大谐波、需要无功支持以及需要站间通信等问题的存在。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

广电网络设备行业发展有利因素及不利因素

智能电网和智能化应用发展分析

泛在电力物联网发展前景分析,5G、云计算等数字化技术的发展

2020特高压行业市场发展趋势分析,国家电网启动千亿特高压工程

2020充电桩行业市场竞争格局分析,行业市场现较为分散电网系正

国家层面保理行业政策汇总及解读

2020网络可视化行业市场发展分析:实现对网络流量的监管和网络

2020网络安全行业市场发展趋势分析:防护对象的大幅扩充带来网

2023粉末涂料行业市场竞争格局分析:行业仍以本土企业为主

建筑信息模型行业市场空间预测:高速增长趋势不可阻挡

2020磷化工行业市场发展趋势分析,发达国家进入衰退期国内进入

中国光伏行业发展及主要进入壁垒