根据金融稳定理事会的定义,金融科技是指通过技术手段推动金融创新,形成的对金融市场、机构及金融服务产生重大影响的业务模式、技术应用以及流程和产品。目前科技企业主要为监管机构与金融机构在客服、风控、营销、投顾和征信等领域提供新技术服务。

图表:金融科技产业生态结构

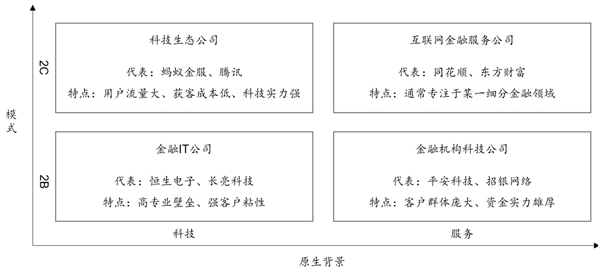

根据原生背景和商业模式的不同,可以将金融科技市场的参与者分为:金融IT公司、科技生态公司、互联网金融服务公司以及金融科技子公司等。其中金融IT公司通常通过服务外包或者技术输出的形式为金融机构提供信息化的产品或服务;科技生态公司往往依托互联网平台切入金融服务领域;新型金融服务公司依托新兴技术手段或者差异化的客户定位切入到某一特定的金融服务领域;传统金融机构的科技子公司,前身为传统金融机构的科技部门,以对内服务为主。

图表:金融科技市场参与者分类

当前金融IT板块上市公司的下游客户主要以券商、银行、基金、保险等金融机构为主,典型的包括:以恒生电子为代表的证券基金IT企业、以长亮科技为代表的银行IT企业、以同花顺为代表的面向个人用户的互联网企业、以东方财富为代表的平台型企业、以中科软为代表的保险IT企业等。

1、金融IT发展概况

金融企业的IT支出主要有硬件、软件与解决方案等两个方向。金融客户的IT需求可细分为业务创新需求、监管变化需求以及交易规则变化需求等,其中业务创新需求往往与新技术的应用与新产品的推广相关;监管变化需求指由于相关政策变动引起的新系统、新模块的建设需求;交易规则变化需求指由于交易方式、规则产生变化所引起的业务流程升级与新增需求。近年来,我国不断加速金融业对外开放步伐,不断加大对于金融科技领域的支持,出台了一系列政策,金融IT企业受益明显。

图表:近期金融IT相关政策汇总

资料来源:公开资料整理

2、受益于政策推动各细分领域需求持续释放

证券基金IT

面向证券基金的金融IT企业主要向证券、基金等机构提供投资交易、托管结算与代理支付、多账户组合分析、流动性管理等的解决方案。当前,券商经纪业务佣金收入占比逐步下滑,但仍然是券商重要的收入来源,未来经纪业务将逐步向财富管理、综合性交易服务等转变,将催生对于交易结算、融资融券、风险管理、交易分析等服务的一揽子解决方案的需求。在金融业对外开放的背景下,现有的外资券商将针对业务的变化进行现有系统的更新;未来新进入外资券商需要进行全面的金融系统建设。同时随着资管新规的逐步实施,银行理财子公司也将产生对资管相关IT系统的新需求。

2019年6月1日《证券基金经营机构信息技术管理办法》正式实施,一定程度上加速了相关机构在金融科技领域的建设步伐,资管机构在投研、营销等业务系统方面的金融科技投入进一步加大,行业龙头恒生电子今年以来先后与华宝基金、西部利得基金等建立了合作关系,为其提供解决方案、打造投资交易平台。

银行IT

面向银行的金融IT企业主要向银行提供IT解决方案等服务,银行市场是我国金融市场中占比最大的部分。当下金融行业市场竞争日趋激烈,在不同类型竞争对手的冲击下,以银行为主的金融机构将致力于不断提升自身服务水平与产品创新能力来确保自身的市场份额与地位,信息化建设尤为重要。当前我国银行业对于软件与信息服务的需求依然旺盛,但是不同规模的银行机构在IT解决方案需求方向上存在分化。规模较大的国有银行、股份制银行热衷于传统业务的数字化转型,对于传统IT解决方案需求有所减少,但是移动化、互联网营销等方面不断产生新需求;区域性中小银行更加重视信息系统的建设与升级,是传统IT解决方案的主要需求方。

根据IDC在2019年7月19日发布的《中国银行业IT解决方案市场份额》,2018年我国银行业IT解决方案的市场整体规模达到了419.9亿元,同比增长23.6%,预测2019-2023该市场年均复合增长率为20.8%,预计到2023年我国银行业IT解决方案市场规模将达到1071.5亿元人民币,行业龙头市场占有率有望进一步提升。

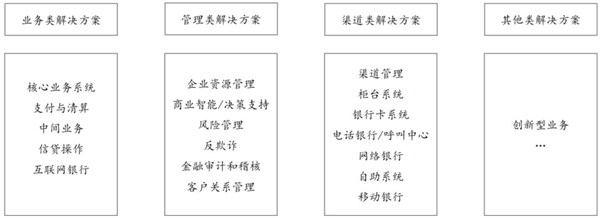

图表:中国银行业IT解决方案分类

保险IT

面向保险的金融IT公司主要保险行业提供办理、理赔、产品管理等环节的信息化解决方案,随着我国保险行业基础建设、数据集中、核心业务系统升级、新增保险公司IT建设等因素的持续拉动,我国保险行业信息化建设投入规模逐年增长。

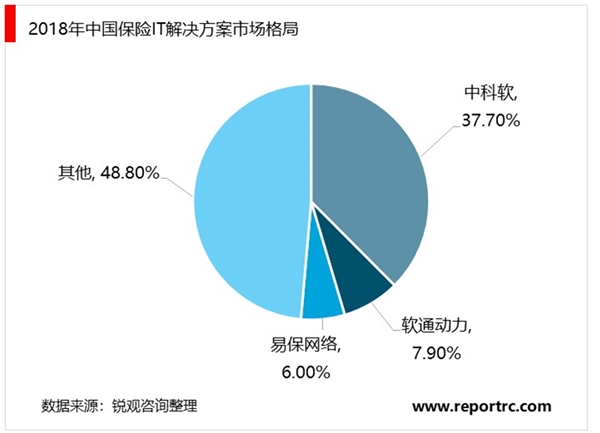

根据IDC的数据,2017年,中国保险行业总体IT投入规模约为225亿元,较2016年增长12.2%,其中硬件的投资仍占有较高的比例,硬件设备(包含网络设备)的投资总和为157亿元,占总体IT投资的69.78%;软件和服务的投资总和为68亿元,占总体IT投资的30.22%。根据IDC的预测,2021年中国保险行业IT解决方案(包括软件和服务)的整体市场规模将达到146.52亿元,2017-2021年的CAGR约为22.35%。中科软是我国保险IT龙头,2018年在保险核心系统市场占有率为37.3%,在未来保险行业快速发展、保险行业IT投资额稳步上升、行业集中度进一步提升的背景下公司有望迎来黄金发展期。

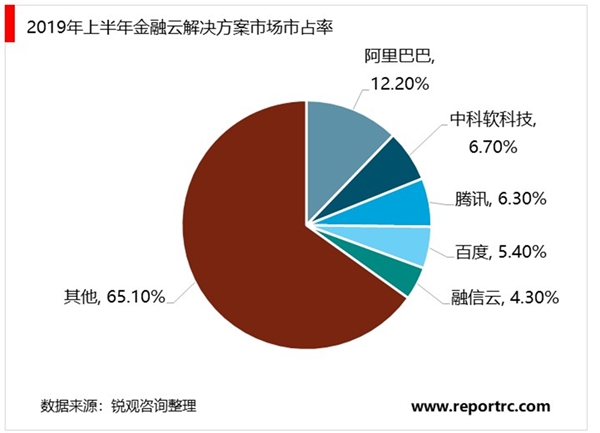

目前金融云解决方案市场有三类参与者,分别是传统云服务商、金融系科技子公司以及传统金融IT公司三类,目前传统云服务商与传统金融IT公司占据领先位置,在金融科技相关政策陆续出台以及技术革新的背景下,金融云是一个值得关注的发展方向。

3、传统金融IT企业积极谋取金融牌照

传统金融IT企业基于长期的金融IT服务实践,拥有先天性的金融科技应用优势且熟知金融行业运作方式,可以通过收购、参股、申请成立子公司和引入投资的方式获取金融牌照,向金融领域跨界转型。随着传统金融IT企业的金融化转型,其与传统金融机构“科技+牌照”的双向合作成为趋势。

表:传统金融IT企业获取金融牌照的典型案例

资料来源:公开资料整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

RFID产业链分析:应用广泛,金融支付是应用最大的市场

金融自助设备制造行业有利因素及不利因素

支撑消费金融行业市场发展技术及促进行业规范化,惠普化主要

2020年《政府工作报告》解读,理解2020年金融政策的七大关键词

中国供应链金融行业分析,消费金融市场广阔发展空间大

中国供应链金融行业分析,供应链金融市场规模持续增长

供应链金融行业竞争格局分析,市场竞争多元化、白热化

中国汽车金融服务行业市场现状和发展前景分析,市场前景广阔

中国汽车金融服务行业发展分析,汽车金融渗透率提升空间大

中国互联网消费金融发展现状分析,互联网消费金融放贷规模增

中国供应链金融行业现状与趋势分析,供应链金融行业发展前景

中国汽车金融行业发展现状分析,汽车金融渗透率低,发展空间