2019年以来,国内政策频出,地方政府执行效率高,正在快速地推广普及ETC基础设施。2019年两会政府工作报告中明确提出,两年内基本取消全国高速公路省界收费站。6月初,国家发展改革委、交通运输部印发《加快推进高速公路电子不停车快捷收费应用服务实施方案》,指出到2019年12月底,全国ETC用户数量突破1.8亿,高速公路收费站ETC全覆盖,ETC车道成为主要收费车道,货车实现不停车收费,高速公路不停车快捷收费率达到90%以上。高速公路有望从以往出入口一次性计费向区间分段计费演进。

9月,国务院印发了《交通强国建设纲要》。12月2日,交通运输部发布交通强国建设试点工作通知,拟通过1~2年时间,培育若干具有引领示范作用的试点项目,用3~5年时间取得相对完善的系统性成果,涵盖智能交通装备协同的新一代交通基建,发展自动驾驶、智能航运等。

12月3日,工信部发布《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)。《规划》确立了产业的发展愿景:“到2025年,新能源汽车新车销量占比达到25%左右,智能网联汽车新车销量占比达到30%,高度自动驾驶(指L4级别)智能网联汽车实现限定区域和特定场景商业化应用。”

图表:全国ETC建设推广进展

资料来源:公开资料整理

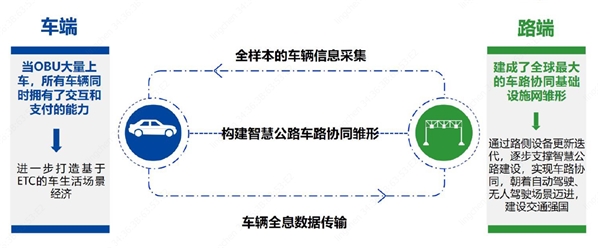

图表:国内以ETC为基,初步建立了车联网产业基础设施网雏形

1、高速收费模式从出口一次性计费变更为分段式RSU计费

除了OBU普及,ETC门架系统硬件及软件标准化建设改造,将改变以往高速公路入口一次性计费的收费模式。未来,我们认为未来高速收费方式将从出口一次性计费变更为分段式计费,出入口只用于验证是否完成收费,收费是通过两个龙门架时分段收费,需要实现自由流识别,带动了RSU的建设量,同时这对RSU的技术要求更高。

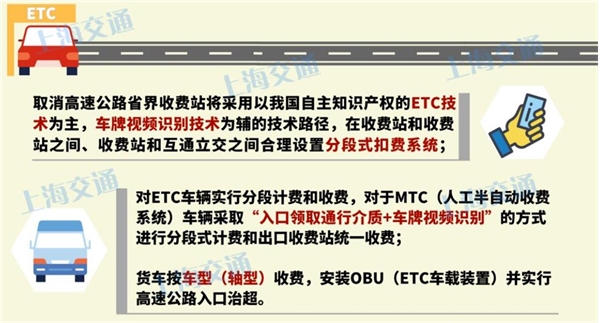

上海率先推广高速自由流分段计费。7月19日,上海市交通委举行新闻通气会,提出上海将在收费站和收费站之间、收费站和互通立交之间合理设臵分段式扣费系统;对ETC车辆实行分段计费和收费,对于MTC(人工半自动收费系统)车辆采取“入口领取通行介质+车牌视频识别”的方式进行分段式计费和出口收费站统一收费;货车按车型(轴型)收费,安装OBU(ETC车载装臵)并实行高速公路入口治超。

截至11月6日,全国完成门架系统改造ETC门架改造数达到了24588套,ETC专用车道改造数达到47211条。但目前改造车道和门架仍以原来(待取消)收费闸为主。若采用分段计费方式,需要要实现自由流识别,则在高速公路沿线也要建设RSU及门架系统,我们合理估计将每30公里需要一套RSU及门架

图表:上海率先推广高速自由流分段计费

2、ETC门架改造数达到了24588套,ETC专用车道改造数达到47211条

但目前改造车道和门架仍以原来(待取消)收费闸为主。若采用分段计费方式,需要要实现自由流识别,则在高速公路沿线也要建设RSU及门架系统,我们合理估计将每30公里需要一套RSU及门架系统配套,带来RSU设备需求大幅增加(全国约14万公里高速公路里程)。同时,自由流计费不仅仅需求高质量的RSU设备,还要考虑各种容错(比如OBU出问题),所以还需要结合定位、激光雷达、视频监控等一起提供方案。

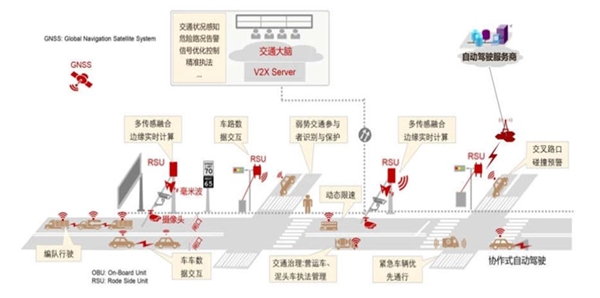

RSU建设大幕即将拉开。路边单元RSU(RoadSideUnit)是车联网“通信网”最重要的基础设施之一,是感知路网特征、道路参与者的信息交换枢纽。RSU(RoadSideUnit)实现了“信号接收”和“发送”功能。其内部核心模块是V2X模组,有些厂家也实现了基于DSRC的模组集成。

路边单元可以对接几十余种信号机控制系统,对接微波雷达等多种检测器信息,对接车辆和路侧可变信息牌,并可提供差分信号,提升定位精度。路边单元不仅可提供和汽车的通信中继,也可与边缘云、交通大脑相连或内臵边缘计算设施,完成连接和计算的综合管理。目前,国内RSU的部署基本配合ETC一起推广,在收费站等区域先行普及。作为全国车联网的“通信网络”的重要基础设施载体,RSU在未来有望加速普及。

图表:路边单元示意图

3、RSU主要是由通信模组+ARM控制器形成的电路板设计

根据组成的不同,RSU一般有单模(DSRC/LTE-V)、双模(DSRC、LTE-V)和多模(DSRC、LTE-V、其他外设)。其基本组成有:

通信相关模组:LTE-V,DSRC,3G/4G,WIFI

定位模组:GPS、北斗双模

射频天线:采用1发2收(1T2R)两通道设臵,也有4天线设臵

接口管理:网络通信接口,USB接口,总线接口,IO接口

设备输入:视频、微波雷达等多种检测接口及算法模块;信号灯、指示牌等控制接口

应用软件协议和协议栈:T/CSAE

可选集成外接:边缘计算节点,摄像头,雷达等

RSU本体:行业低、中、高价位,对应当前价格中位数分别在2万,8万,16万。

行业调研表明,RSU本体目前价格约在1万-20万人民币之间(和采用的核心模组类型以及外接集成设备摄像头、雷达的种类和数量等有关),我们将RSU分为低价位、中等价位、高价位三种,对应当前价格中位数分别在2万,8万,16万。当前RSU设备价格较高,未来会随着商用规模的增加而快速下滑。我们参照信通院以如下标准定义建设初期、中期和成熟期:

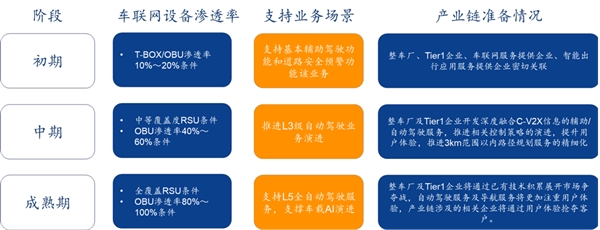

初期:稀疏或无RSU条件,T-BOX/OBU渗透率10%-20%条件,支持基本辅助驾驶功能和道路安全预警功能;

中期:中等覆盖度RSU条件,OBU渗透率40%-60%条件,推进3级自动驾驶业务演进;

成熟期:全覆盖RSU条件,OBU渗透率80%-100%条件,支持全自动驾驶服务,支撑车载AI演进。

图表:车联网发展不同阶段的场景分析

交通道路RSU:保守策略十字路口需部署3.5万、5.6万、9.5万个高等级RSU。在初期RSU覆盖需求中,十字路口为重点区域。根据行业调研,一般十字路口需要较为高等级RSU设备,并根据路口实际需求需要1-2个RSU设备关联信号灯、指示牌、摄像头等。

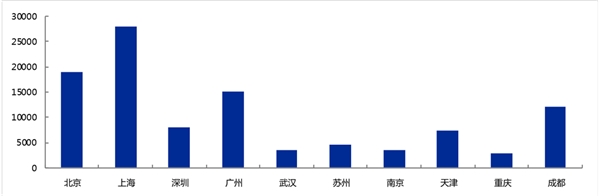

全国各大城市交通路口数量如图20所示。

按照上图中城市道路交叉路口数量,合理预估全国规模城市合计交通路口数25万个,如果按照保守建设策略(时间长,数量少)预计初期按照10%(新建10%)RSU建设渗透率,中期按照25%(新建15%)渗透率,成熟期按照50%(新建25%)渗透率计算,分别需要(25×10%~25×10%×2)2.5-5万个、(25×15%~25×15%×2)3.75-7.5万个、(25×25%~25×25%×2)6.25~12.5万个RSU设备,我们分别取中位数3.5万、5.6万、9.5万个作为高等级RSU在十字路口部署的数量。

如果按照激进策略(时间短,数量大)进行假设,预计初期按照20%RSU建设(新建20%)渗透率,中期按照45%(新建25%)渗透率,成熟期按照75%(新建30%)渗透率计算,分别需要(25×20%~25×20%×2)5-10万个、(25×25%~25×25%×2)6.25-12.5万个、(25×30%~25×30%×2)7.5-15万个RSU设备,我们分别取中位数7.5万、9.5万、11.5万个作为高等级RSU在十字路口部署的数量。

4、公路道路RSU:平均一公里需要两个RSU,合计约130万个RSU

根据交通运输部《2018年交通运输行业发展统计公报》显示,全国二级及以上等级公路(二级、一级和高速)里程64.78万公里,合计占公路总里程13.4%。三、四级公路以县、村道为主,我们暂不计入规模建设目标范围中。以RSU覆盖半径范围300-500米计算,为保证合理覆盖,平均一公里需要两个RSU,合计约130万个RSU。

我们按照保守策略预计初期10%、中期25%(新建15%)、成熟期50%(新建25%)覆盖计算,分别需要新建13万个、19.5万个、32.5万个RSU;按照激进策略预计初期20%、中期45%(新建25%)、成熟期75%(新建30%)覆盖计算,分别需要新建26万个、32.5万个、39万个RSU;考虑到道路分布差异,我们按照50%低价位RSU、40%中等价位RSU和10%高价位RSU建设,则合并考虑交叉路口红绿灯和道路设施。

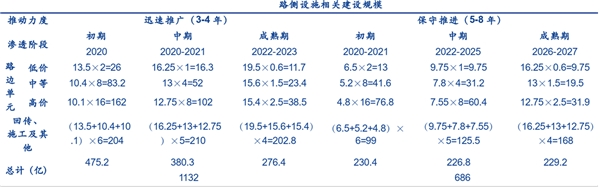

保守策略建设下RSU(合并交叉路口RSU):

初期:低价位13×50%=6.5万个,中等价位13×40%=5.2万个,高价位13×10%+3.5=4.8万个;

中期:低价位19.5×50%=9.75万个,中等价位19.5×40%=7.8万个,高价位19.5×10%+5.6=7.55万个;

成熟期:低价位32.5×50%=16.25万个,中等价位32.5×40%=13万个,高价位32.5×10%+9.5=12.75万个。

激进策略建设下RSU(合并交叉路口RSU):

初期:低价位26×50%=13.5万个,中等价位26×40%=10.4万个,高价位26×10%+7.5=10.1万个;

中期:低价位32.5×50%=16.25万个,中等价位32.5×40%=13万个,高价位32.5×10%+9.5=12.75万个;

成熟期:低价位39×50%=19.5万个,中等价位39×40%=15.6万个,高价位39×

10%+11.5=15.4万个。

当前RSU价格相较规模建设有失真,RSU建设由于研发门槛较低,集成商竞争加剧后价格下降幅度较高,按照初期2/8/16万价格,我们预计中期下降50%到1/4/8万,到成熟期下降到0.6/1.5/2.5万。建设规模总结如下表5所示。

RSU配套施工:估计规模实施后初期、中期、成熟期单站平均配套成本分别为6万、5万、4万

RSU的回传一般有两种方式,利用光纤或者无线回传。对于市区环境,既有的环路光缆和管道可以利用,目前固网运营商的光纤网络在大中型城市铺设较为密集,高速沿线也都有铺设。

根据行业调研,以主干环路为主,辅以既有小区接入,经过简单改造可以满足初期RSU回传需求。无线回传往往用于光纤接入不便的场景,在RSU内部集成4G模块即可完成,当然该种方式占用运营商站点流量,如果回传路数过多,需对基础站点进行扩容。

当前实施成本较高,规模部署后下降幅度大。根据行业调研数据,目前单个RSU测试局造价(包含设备、铺设、施工、平台等)平均在35-45万之间,按照非规模量产情况下设备成本7-8w计算,除RSU终端本体外,其他设施实施成本约28-38w。当规模上量后,预计配套设备成本迅速下降,但是在整个建设周期内可保持相对稳定。我们估计规模实施后初期、中期、成熟期单站平均配套成本分别为6万、5万、4万。

图表:RSU建设规模估算

在保守和乐观预计两种情况下,RSU整体市场规模分别达到686亿和1132亿,对应年均市场规模分别达到约110亿元和320亿元。考虑到后期同时存在4GV2X和5GV2X,假设5GV2X成本较4GV2X更高,则投资规模将进一步扩大。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

热熔胶粘剂行业发展有利因素及不利因素

中国与全球云计算市场竞争格局:laaS “一超多强”,市场集中

2020垃圾焚烧发电行业市场发展趋势分析,利好政策催化行业加速

2020人工智能行业市场发展趋势分析,智能驾驶迎来重要机遇市场

2020年中国在线教育行业发展现状和市场前景分析,投资数量下降

2020互联网行业市场需求分析,5G万物互联赋能互联网未来市场空

工具行业发展有利因素及不利因素

2020全球电子烟行业市场发展前景分析,监管态度各异,蒸汽式和

2020冷链物流行业发展前景分析,便利生活+餐饮崛起拉动行业发

AI+边缘计算打造新引擎:随着5G商用,人工智能得到大范围应用

有机颜料行业市场主要竞争格局分析

显控行业发展有利因素及不利因素